233

135

停售在即,为什么国联「益利多」特别值得上车?

2022-11-30 22:23:27

0点赞

2收藏

1评论

12月5日,是银保监会此前通报增额寿问题时,给保险公司自查增额寿风险的Deadline,“大限”。

不想顶风作案,事后被打板子的,

在此之前,就得把旗下定价极致(IRR接近3.5%)的增额寿全部停售了。

目前国联人寿、渤海人寿、招商仁和人寿、长城人寿、横琴人寿等险企,都已陆续开启了停售流程。

不可避免地,国联人寿旗下、当前最强的增额终身寿——「益利多青春版」,也在此列。

停售时间是:2022年12月4日中午12时。

一、

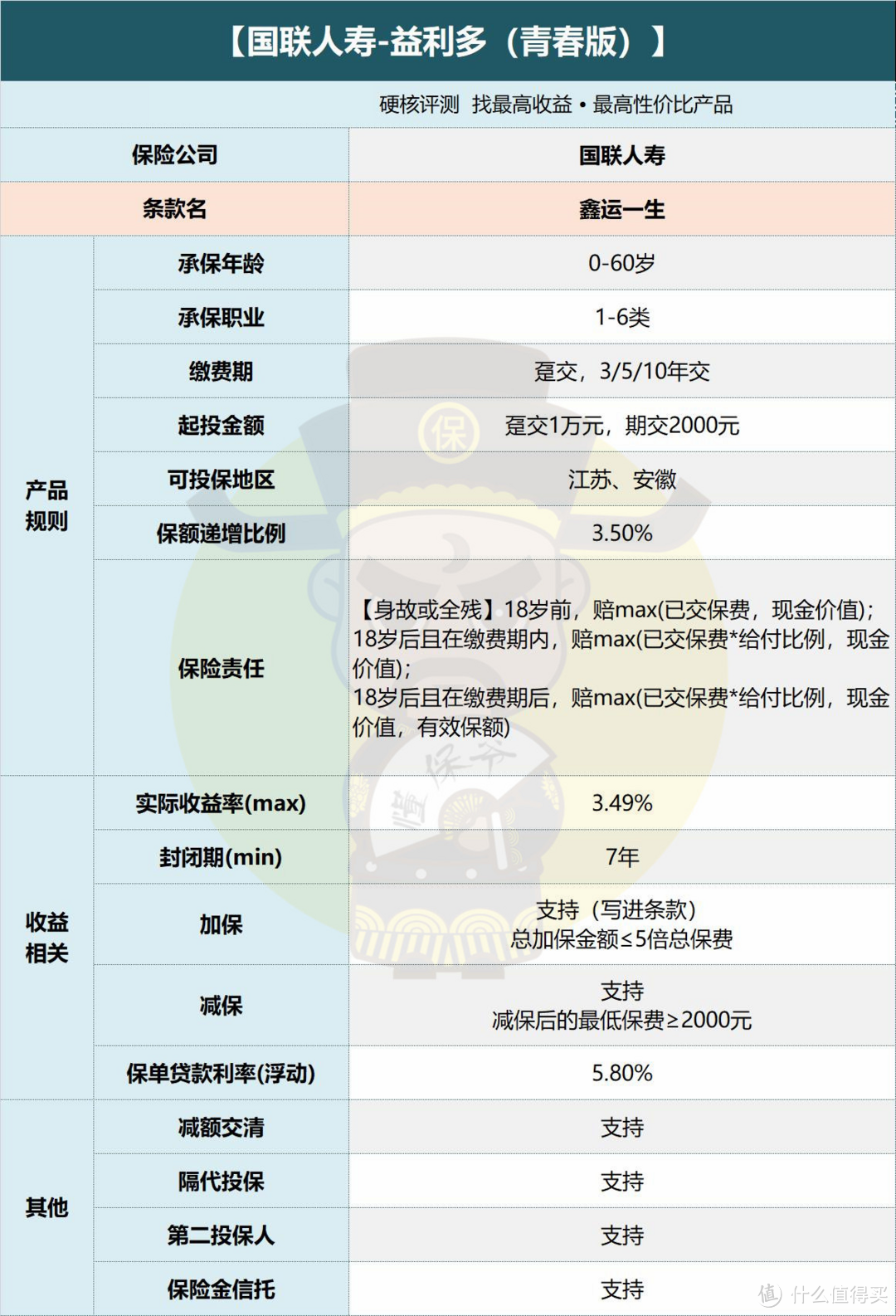

益利多(青春版)的马甲非常多,也叫益利多2.0,康乾1号益利多等,

咱们认定条款名鑫运一生即可。

与绝大多数一并停售的高收益增额终身寿不同,益利多是少见的增额寿“遗老”,即我们常说的老款增额寿。

今年来的新款,减保几乎都加上了20%的年度上限,并取消了加保功能。

益利多则是一款,减保没啥限制(留存最低保费即可),

并且支持加保(写进条款,最高可加5倍总保费)的稀有产品。

此外,承保公司国联人寿背景也相当“根正苗红”,

背靠国联集团,公司实际控制人是无锡市人民政府国资委,正经的国企。

当然,以上这些产品功能、公司背景等,只能算锦上添花。

衡量增额终身寿优秀与否,还是得看实际收益。

二、

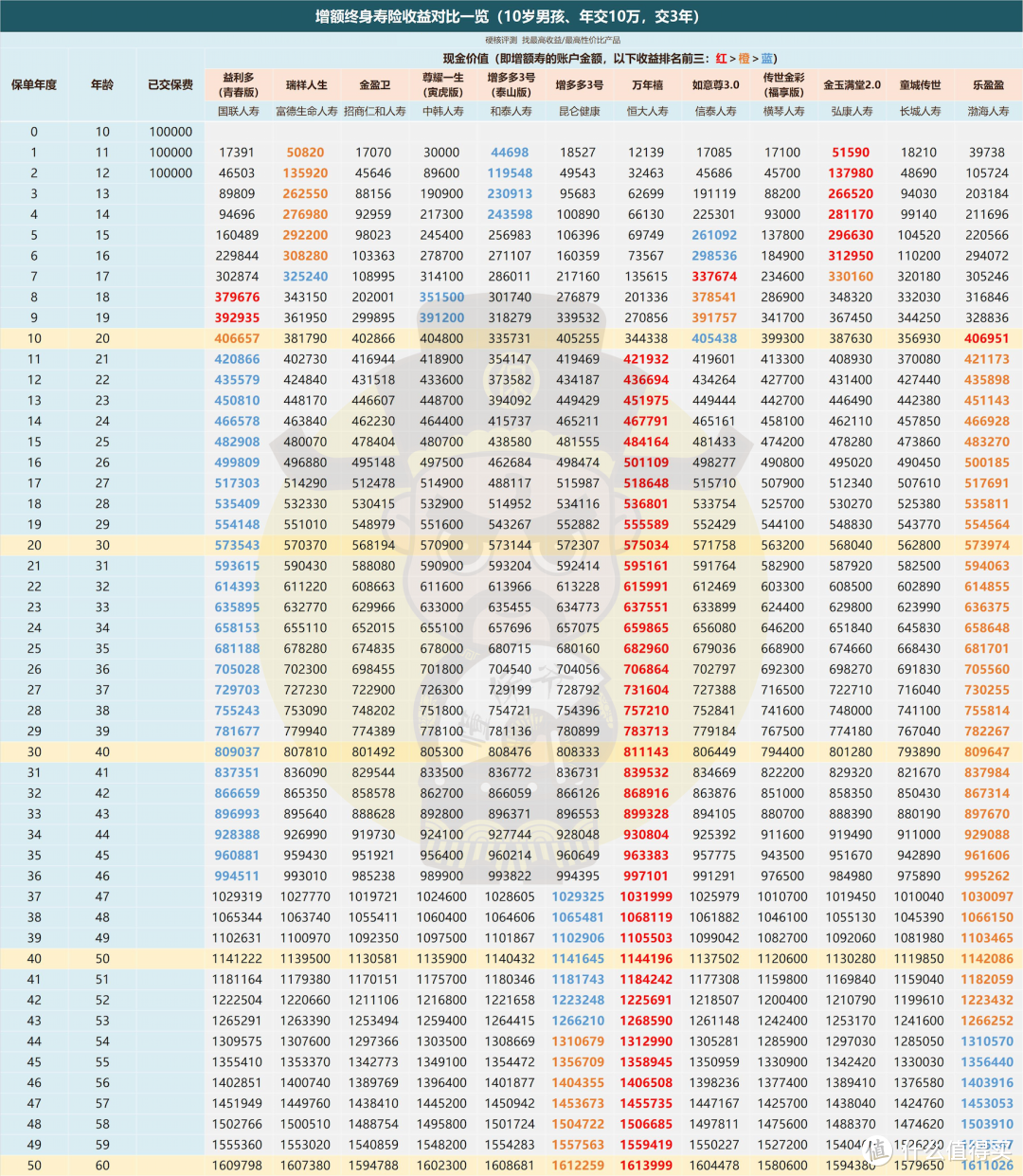

下面直接把国联益利多和市面收益第一梯队的增额终身寿放一起,分缴费期进行对比。

1、趸交(一次交清)

收益前三标记为:红>橙>蓝,下同

收益前三标记为:红>橙>蓝,下同

趸交时,除了恒大万年禧略高一些,

国联益利多,和中韩尊耀寅虎、和泰增多多收益都近乎一致(几十元误差),

并高于其他绝大多数产品。

在收益相差不大,都是顶级收益的前提下:

万年禧不支持加保,尊耀寅虎目前减保要去柜面,和泰增多多泰山版有减保限制,且即将限制地区,都有些“问题”。

产品功能更全的益利多,在一次交清时无疑值得重点考虑。

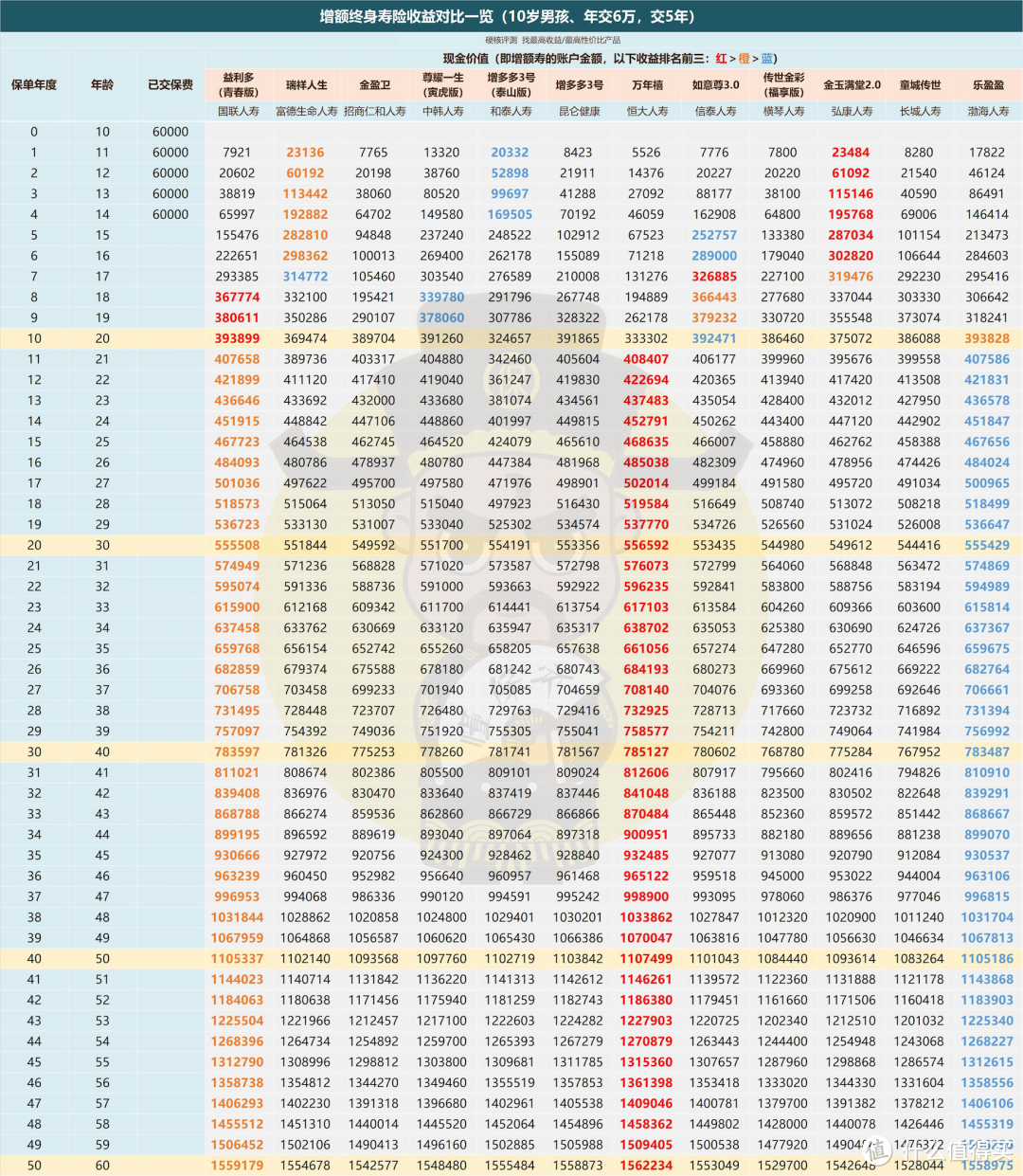

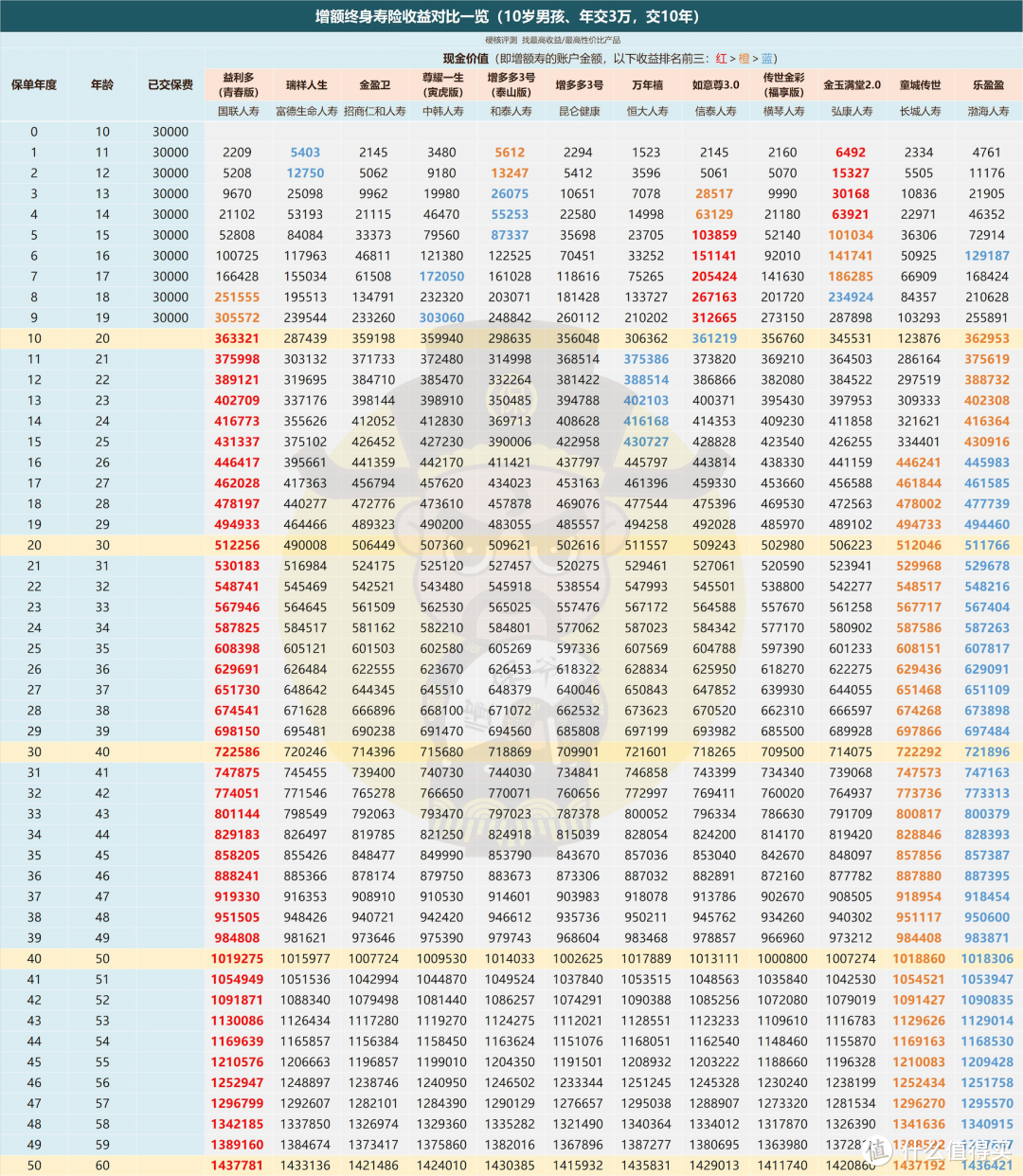

2、三年期+五年期缴费

3年期缴费

3年期缴费

5年期缴费

5年期缴费

无论3年交,还是5年交,益利多都是当前增额寿的收益top3;

结论和一次交清时差不多,这群“尖子生”实际收益都能逼近3.5%的收益极限。

由于超不过3.5%,体现在数据上,前几的产品现金价值可能就差一点点。

这时候去选择,就要结合收益之外的亮点:

例如是否支持加保、是否限制减保、在线减保还是线下减保、收益增速快慢、公司背景、购买门槛高不高、产品功能是否齐全等。

那国联益利多没得说,堪称“六边形战士”。

3、十年期缴费

十年期缴费,不用多说了,益利多纸面收益已经第一。

再有着各项功能、背景加持,10年交选谁几乎没有悬念了。

三、

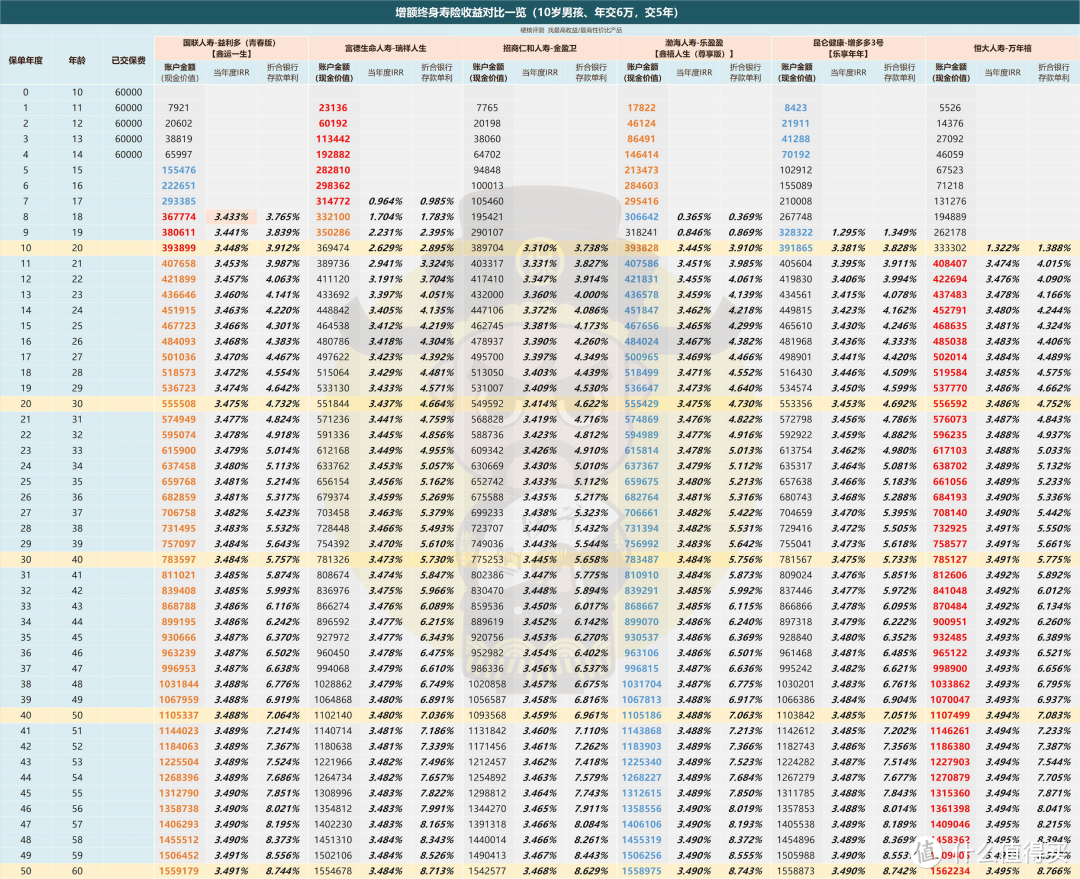

看完各缴费期收益,再来看下收益率数据,以5年交为例:

本金30万,每年交6万,分5年交,

第8年,益利多青春版的IRR就能达到3.4%+,相当于存银行年利率3.76%;

第10年,益利多的期间年复利接近3.45%,相当于一份十年期国债,利率是3.9%;

第20年,益利多IRR接近3.48%,折合单利5.76%...

持有越久,复利带来的收益就越高。

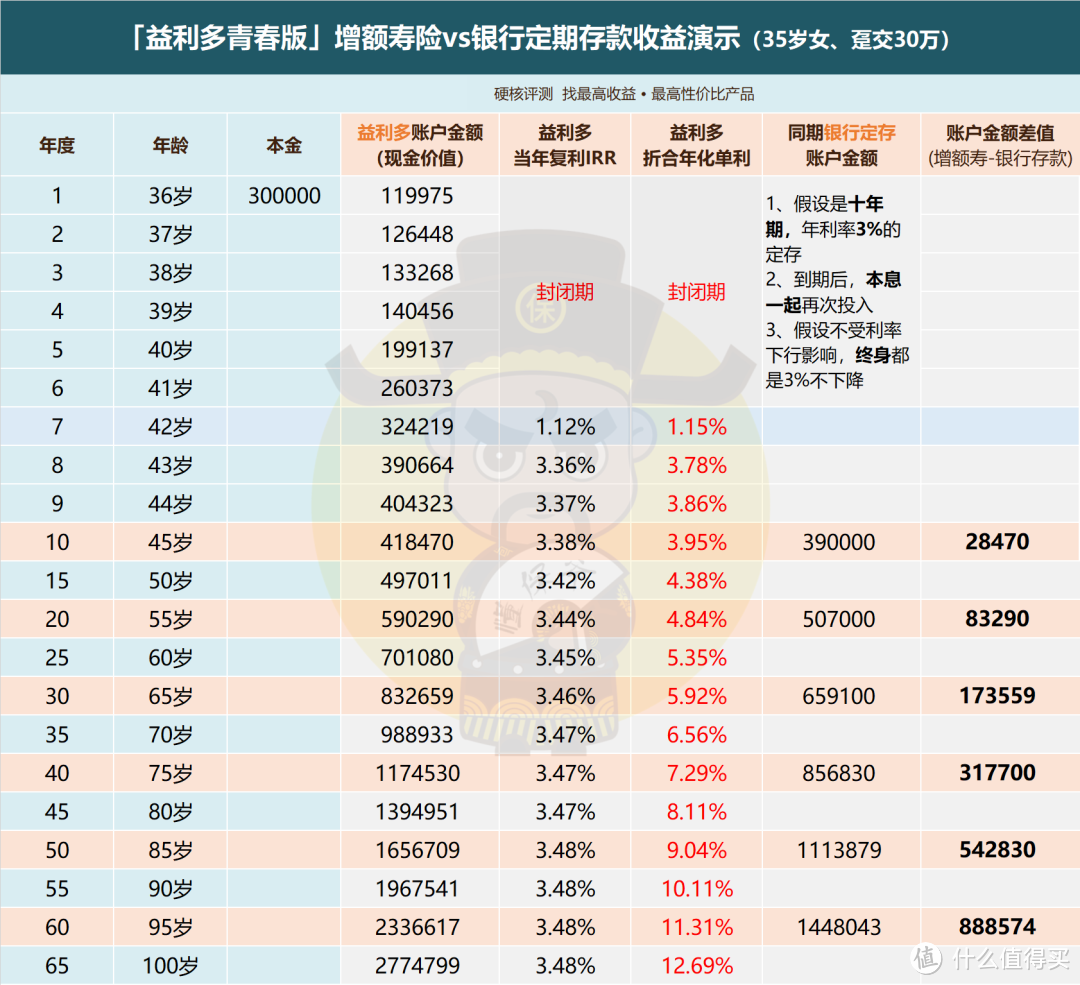

当然,就当作一份8年期、10年期、15年期的定期存款也可以,毕竟这时候收益已经相当可观了。

像前面说的,第10年结束,年利率就有3.9%了,现在存银行、买国债等利率有这么高吗?

益利多青春版这类高收益增额寿,停售不是没有原因。

环境就是利率下行,你们现在这么突出,甚至还在内卷(很多公司都有费差损了),

再不管管,指望银保监会和保险保障基金全兜着?

当然,消费者角度,现在能上高收益产品的车还是香的。

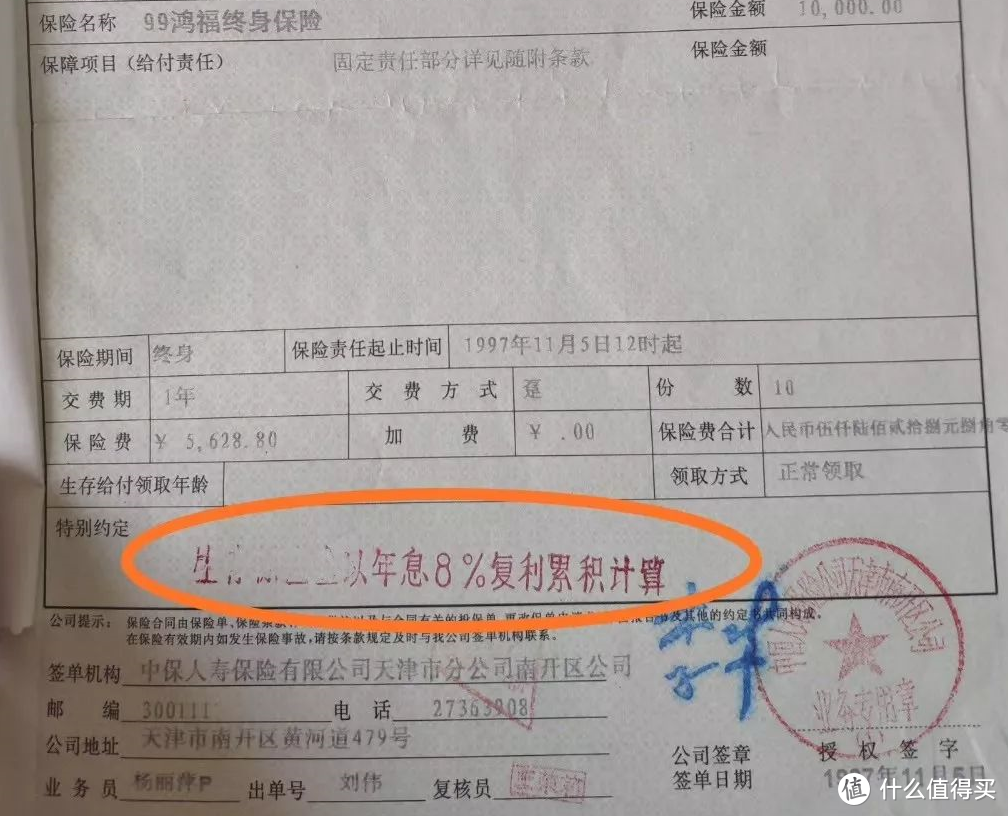

当年买了平安、中国人寿年复利8%保险的客户,相信是没人后悔的。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

culkin

校验提示文案

culkin

校验提示文案