261

99

研究了相互宝2020年所有赔审团案例后,我发现了拒付的秘密

2020-09-29 18:10:26

1点赞

1收藏

1评论

支付宝的相互宝,只要了解过网络互助的朋友,十个有九个都听过。

不是我吹牛,毕竟全中国现在已经有1亿多人加入,每14个人里面其中就有1个相互宝的会员。

不了解相互宝的朋友,我再简单和大家说一下。

先说网络互助,网络互助是现在非常流行的新型保障方式。

为什么流行?因为它加入门槛低,交费少。市面上现在还有10家左右的互助平台,最贵的30块钱就可以加入。

虽然网络互助加入门槛低,但是它保障金额却不低,基本都是二三十万的保障金额。

为什么它这么高的保障金交费却很少呢?

因为网络互助的保障模式是“一人生病,全员分摊”。说白了就是,如果我和这群健康的人同时加入了同一款互助计划,如果这群人中,其中有个人很不幸地患癌了,那我们剩下的这些人,就一起分摊这个癌症会员的治疗费用。

而相互宝就是就这样的一款网络互助。

但上亿人加入的相互宝,同时也出现了很多拒付案例。我研究了相互宝目前公示的所有拒付案例后,发现了相互宝拒付的秘密。

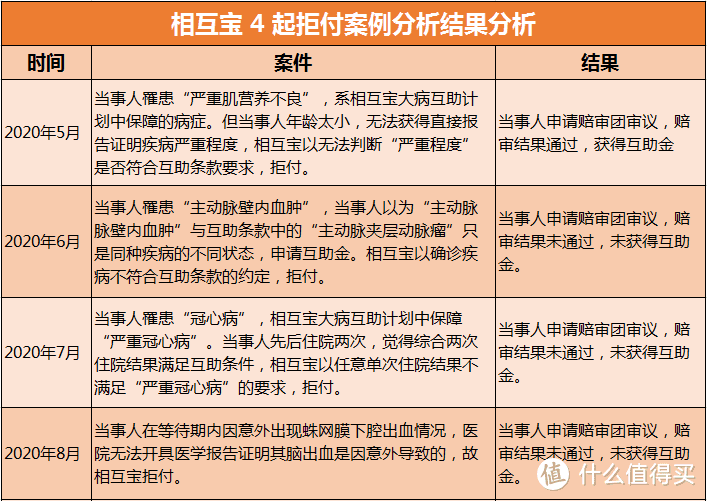

这4起案例中,其中有3起被相互宝拒付且未通过审核,没有拿到互助金的。只有1起通过赔审,成功拿到互助金。

赔审案例,一直是加入网络互助和准备加入网络互助的朋友最关心的点,通过今天的分析,给大家说说相互宝为什么拒付以及如何尽量避免拒付。

一、相互宝赔审团

1、什么是相互宝赔审团

从上面的拒付案例中我们可以看到有4起案例是申请过陪审团赔审的,所以我们先来看看相互宝的赔审团到底是什么。

赔审团是相互宝成员参与案件争议决策的纠纷处理机制。

相互宝成员在申领互助金过程中,对审核意见存在异议时,在符合条件的情况下,可以提请赔审团审议,由赔审人员对案件进行投票、讨论、评议并作出案件结论。

2、争议案件由谁审议?

收到赔审邀请的,符合条件的相互宝交费成员。具体的规则在相互宝页面→我的互助→赔审团,如果你是相互宝的成员,感兴趣可以看看自己能不能成为赔审员。

3、哪些案件可以申请审议?

赔审团审议的案件为申请人对初步审核意见存在异议,符合条件可以申请审议。

4、怎么确定赔审结果?

陪审员投票确定结论。赔审案件审议结束时,达到有效票数,且支持申请人请求的票数占投票总数的百分比大于50%,赔审结论为“支持申请人请求”;否则,赔审结论为“不支持申请人请求”。

例如,一个赔审案件有100000名赔审人员投票,至少须50001票选择支持申请人请求,则此案件的赔审结论为“支持申请人请求”;少于50001票的,赔审结论为“不支持申请人请求”,将维持案件原有审核意见。

二、赔审团案例分析

现在了解清楚陪审团的大概规则,我们开始说说今天的案例了。

案例1:

年满3岁的互助成员小泽在度过等待期后确诊为“进行性肌营养不良”。

相互宝大病互助计划所保障的“严重肌营养不良”病症需要满足“自主生活能力完全丧失”的严重程度标准。

申请人走访和咨询了多家专业机构,但因为孩子年龄太小,不具备自主生活能力。所以无法提供相应鉴定,证明“自主生活能力完全丧失”。

相互宝以无明确材料支持严重程度是否符合互助标准拒付了。

申请人认为孩子的病症确实是符合互助计划条款的,但是因为客观原因无法获得直接报告证明孩子的严重程度,而无法通过互助,故申请赔审团审议。

这起案例最终的结果是通过。

分析:这起案例是因为证明材料不足而导致初次申请互助不通过。

为什么赔审结果通过了呢?因为大部分人觉得,申请人是因为基于孩子年龄确实太小的客观原因,想尽了办法也无法提供相应的鉴定证明疾病严重程度,而非主观故意,故一半的赔审员投票支持申请人。

看到这里我只能说,碰上这种被要求证明“你妈是你妈”的疾病,真的是要为各种证明跑断腿,愁断肠,也希望相互宝今后有更完善合理的证明办法。

案例2:

45岁的互助成员度过等待期后确诊“主动脉壁内血肿”,申请人以为“主动脉脉壁内血肿”与大病互助计划中的保障的“主动脉夹层动脉瘤”是同种疾病的不同状态,申请互助金。

但“主动脉脉壁内血肿”与“主动脉夹层动脉瘤”虽然发病部位,严重程度,治疗方案较为类似,但从发病机理上来看,仍然是两种不同疾病。

相互宝以确诊疾病不在大病互助计划的保障范围内,拒付了。

申请人申请赔审团审议,最终结果是赔审结果不通过。

分析:这起案例比较简单清晰,拒付也无可厚非,毕竟确诊疾病确实不在互助计划的保障范围内。

碰上这种情况,大家需要了解清楚自己的病症是否在保障范围内,如果不清楚可以咨询医生。毕竟疾病即使类似,不是同一种疾病也是无法申请互助的。

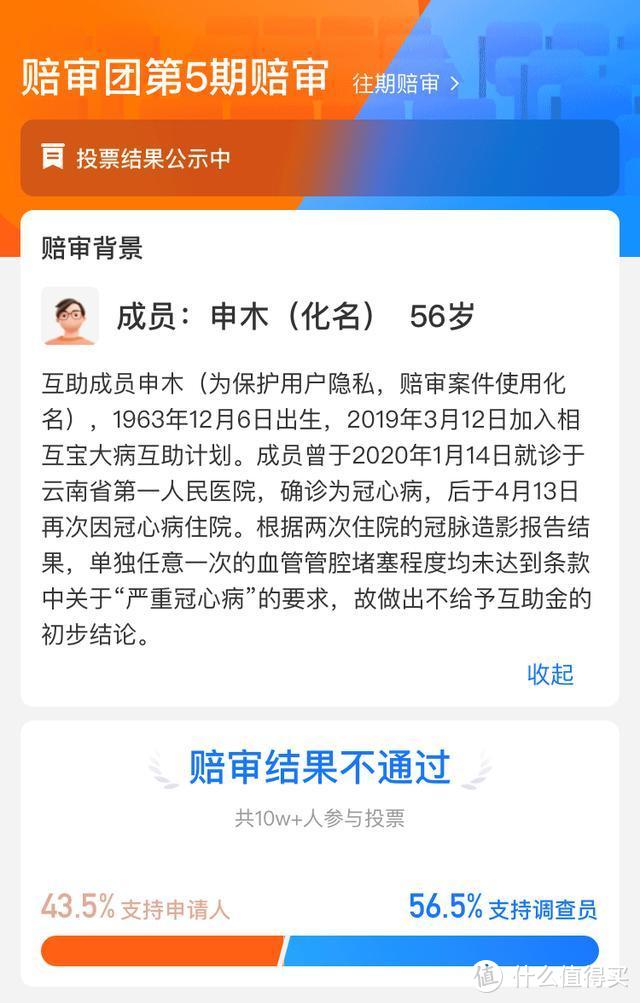

案例3:

56岁的互助成员度过等待期后确诊“冠心病”,先后住院两次治疗。第一次住院三支血管管腔的堵塞程度分别为90%,95%,50%。第二次住院两支堵塞较严重的血管管腔已经通畅,堵塞程度较轻的血管管腔上升到60%。

相互宝互助计划条款约定“严重冠心病”的要求是:确诊会员中的一支血管管腔堵塞在75%以上,其余两支堵塞60%以上。

申请人以结合两次住院检查结果,达到了条款约定的标准申请互助。

相互宝以任意单次血管管腔堵塞程度均未达到条款中关于“严重冠心病”的要求,拒付了。

申请人申请赔审团审议,最终结果是赔审结果不通过。

分析:这起案例比较复杂哈,主要是因为疾病的定义较复杂,而且很绕,我来给大家先缕清楚。

首先患者第一次住院三支血管管腔的堵塞程度分别为90%,95%,50%。而相互宝的要求是确诊会员中的一支血管管腔堵塞在75%以上,其余两支堵塞60%以上。所以第一次住院的时候,患者有一支血管的堵塞程度是50%,未“其余两支堵塞60%以上”的要求,所以不符合相互宝的要求。

患者第二次住院,只有一支血管管腔堵塞程度上升到60%,其余血管管腔已经通畅,也不符合相互宝的要求:确诊会员中的一支血管管腔堵塞在75%以上,其余两支堵塞60%以上。

申请人是觉得结合两次住院检查结果就满足互助条款的要求了,但是很难排除的是第1次住院的结果是否会影响第2次住院的结果。

因为这种情况其实也挺常见的,所以很多互助平台都是以初次或单次确诊的疾病为准,像这种综合两次检查结果就能申请互助金成功的,确实比较难。这也是属于确诊疾病不在互助计划的保障范围内。

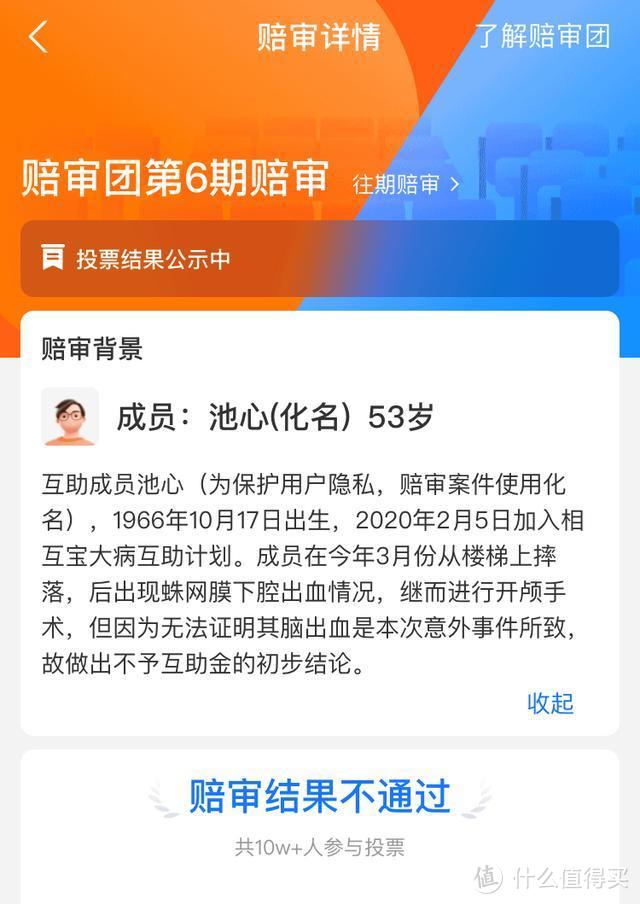

案例4:

53岁互助成员在等待期内不小心从楼梯上摔落,后确诊为脑出血,继而进行开颅手术。

相互宝大病互助计划获得互助金的条件是:成员在等待期内如果因为意外导致患有本计划所定义的重症疾病,可以申请互助。

首先,患者本次的脑出血情况属于互助计划中所定义的疾病,但因为患者是在等待期内发生的疾病,需要证明是由意外导致的本次脑出血。

但由于医学的严谨性,医院无法开具医学报告证明患者是因为意外导致的创伤性脑出血。

相互宝以无法证明本次脑出血是由意外导致的创伤性脑出血,拒付了。

申请人申请赔审团审议,最终结果是赔审结果不通过。

分析:又是一起证明“你妈是你妈”的赔审案例,但拒付后赔审结果却不通过了。不知道是因为赔审员作为互助金的直接分摊者,觉得支持申请人会导致分摊金变高,还是因为他们觉得所有疾病都是可以获得医院的明确证明报告的。

这次拒付案例真的挺可惜的,各方面情况都符合互助要求,但因为无法提供足够的材料证明是“意外”而最终拿不到互助金。

而这种报告,医院是不可能开具的,因为医学讲究的严谨性,就算明知是外伤造成的脑出血,也不可能开具相关证明的。这个道理就像柜姐再厉害也不能写担保书担保你在某网站买的化妆品是正品还是假货。

所以以医生没有开具相关证明就反证其不是因为意外摔伤,确实太严苛了一点。

三、拒付原因总结

从相互宝公示的4起赔审团案例分析可知,拒付结果有以下两种:

证明材料不足

确诊疾病不符合互助条款要求

确诊疾病不符合互助条款要求拒付确实无可厚非,要避免这种情况。需要在加入互助计划之前,认真研究互助计划具体保障哪些疾病。不然白字黑子在那,你不符合条款要求,相互宝也给你互助,这也没办法给其他成员交待呀。

而关于证明材料不足,典型“证明你妈是你妈”。这也是相互宝拒付案例中最多的,对于这种案例,希望相互宝可以完善互助条款的要求,不要为了降低分摊金而严控审核案件。

四、写在最后

相互宝作为目前最大的的互助平台。

靠着0元加入,超低分摊金、以及大平台等优势,吸引着越来越多的人加入。

不管相互宝承不承认,它对用户最核心的吸引力,终究逃不过两个字——便宜。

因为便宜,大家才愿意忍受相互宝的各种缺点:

理赔严格、0元诱导消费者加入、分摊金不稳定…

但这一切,都在“便宜”这一巨大优势面前,获得了赦免。

所以相互宝必须要保住这张王牌。

但随着加入的人数越来越多,自然得病的人也越来越多,如果相互宝为了控制分摊金而在案例这块严格控制的话,违背了网络互助真正的原则。

同样作为网络互助,运行了6年的老牌e互助分摊金在过去两年e互助就相当稳定:

虽然分摊金相对目前的相互宝来说较高,但那是因为e互助的保障金额最高为50万,而相互宝的最高金额为30万。

性价比这方面来说,e互助比相互宝高多了。我真的建议大家,不要把所有鸡蛋都放在相互宝这一个篮子里,多加几份更合适的网络互助,有备无患。

总而言之,网络互助不是越便宜越好,重点要看的是你能拿到多少保障,理赔是否明确。为自己配置保障可不是菜市场挑白菜,越便宜越好!

只想变坚强

校验提示文案

只想变坚强

校验提示文案