348

340

京东安联住院宝吉祥版,与老版相比值得买吗?

2021-12-23 20:57:58

0点赞

0收藏

0评论

前几天我给客户理赔了一个小额医疗险,产品是京东安联的住院宝2019。

客户是位50多岁的大姨,大半夜突然鼻子出血止不住,给家里人吓坏了。

到医院后,大姨又是鼻腔镜又是抽血的各种检查,好在有惊无险,问题不大。

就是...入冬了,大姨滋补药吃了不少,然后就活血活大劲儿了,鼻子有个出血点自己不愈合。

保险起见,大姨住了三天院才回家,前后医药费总共花了三千出头,医保给报销了2100多,自费了将近九百。

后续自费部分安联住院宝给报了700多,大姨自己没花多少,就是遭了点罪。

通过这个理赔案例哈,大白想跟咱十步读财的朋友们说一声,不管是补药还是处方药,千万别自己随便吃,一定要遵医嘱,可千万别拿身体开玩笑。

说到小额医疗险,今天的主题就聊聊这个吧~

以往我给大家推荐的多是儿童的小额医疗险,其实老年人在买完百万医疗险之后,搭配个小额医疗险也是很不错的。

保额也不用买高,1万就够了,刚好能抵百万医疗险的1万免赔额,让理赔“无缝衔接”。

大姨买的这个安联住院宝2019就是一款老少咸宜的小额医疗险,尤其适合中老年人,价格不贵容易回本,报销还不限医保范围,性价比非常高。

最近住院宝又出了个吉祥版,保障上有所升级不过价格也涨了,下面咱就来对比一下,看看哪个版本更值得入手。

01

保障内容

两款安联住院宝的保障内容对比如下:

投保规则

吉祥版沿用了住院宝2019的投保规则:

·承保年龄为出生满60天到65周岁;

·职业范围1-4类,高危职业不能投保;

·等待期90天,这里的等待期是指疾病住院医疗,意外医疗是没有等待期的;

·报销不限医保目录范围,凡是在二级及以上公立医院普通部产生的医疗费用都能报销。

住院宝的优势在于不限医保报销范围。

同等价位的产品基本只能报销医保内,最多再加个自费药,但诊疗项目和医疗服务设施自费部分都是不能报销的。

像住院宝这种三大目录内外都能报的非常难得。

另外医院范围大家不用担心,我们去公立医院看病一般都是普通部,都是能报销的。这里主要是和某些三甲大医院的特需部、国际部等特殊部门作区分。

保障计划

吉祥版共有4个版本(计划),保障责任相同,有疾病住院医疗、意外伤害医疗、意外身故伤残和新冠身故4项责任。

4个计划差别在于报销比例和保额不同。

经社保结算后,除了计划一跟老版一样还是报销80%,计划二、三、四的报销比例都提高到了90%。

保额方面,计划三和计划四都非常高,尤其计划四,疾病住院和意外医疗单项保额高达10万元。

不过高保额这一点我觉得不重要。

前面也说了,小额医疗险主要就是用来搭配百万医疗险充当免赔额的,所以,已经有百万医疗的小伙伴买1万保额的版本就可以。

02

对比分析

保障说完了,那么住院宝吉祥版和2019版哪个更值得入手呢?

我们先来看看计划一(1万保额)。

吉祥版的计划一除了0-5岁这一年龄段都涨价了,尤其是56-65岁的中老年人,保费涨了415块钱,都快翻倍了,但医疗报销比例却没变。

咱买小额医疗主要就是为了报销医药费,其他什么新冠身故的都不重要。

所以整体来看吉祥版的计划一没有原来2019版的性价比高,想买1万保额的朋友还是建议买老版。

至于0到5岁的孩子,别忘了还有暖宝保超能版呢,那个虽然贵了50块钱,但多了一项非常实用的疾病门诊,平时感冒发烧都能报销,性价比也高于吉祥版。

再来看看高保额的这三个计划。

跟老版相比,吉祥版最大的变化是报销比例提高了10%。

那么问题来了,我们要不要为了这10%,去买个高保额版本呢?

以吉祥版的计划二为例,60岁老人的保费是1300元,而最划算的住院宝2019计划一是545元,保费差价是755元。

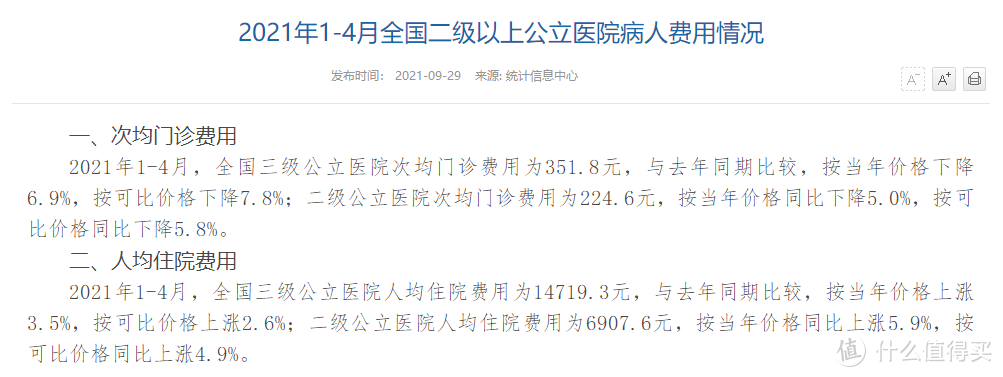

根据国家卫健委最新统计数据显示,2021年1-4月份二级公立医院人均住院费用是6907.6元,三级公立是14719.3元。

拿我来说,我所在地的职工医保,二级公立医院的住院医疗报销比例是88%,那么我平均自费才1200多块钱(含500免赔额)。三级公立医院花的会多一点,算下来是3200多。

但不管是二级公立还是三级公立,吉祥版多报那10%,其实也就多报了两三百,然而你一年保费却多花了755元。

所以我觉得为了那10%买高保额是没必要的。

当然了,如果你没有百万医疗险,就想买个高保额版也是可以的。如果自费过万,那这10%的差距就明显了。

03

注意事项

最后有几点买前的注意事项要嘱咐大家:

1

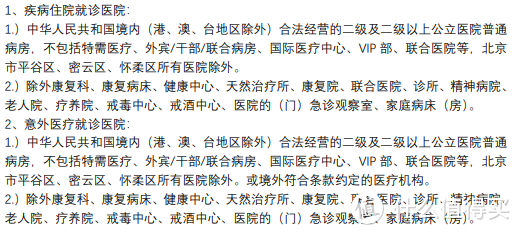

注意就诊医院的要求

除了必须是二级及以上公立医院普通部之外,住院宝系列对医院还有以下要求,比如北京市平谷区、密云区、怀柔区医院除外(骗保案件导致),以及康复疗养类机构除外等。

具体如下:

2

部分特定疾病只报20%

住院宝系列规定,对痔疮、女性生殖系统疾病(即女性子宫、输卵管、卵巢、阴道、外阴 器官疾病)、结节、息肉、囊肿、增生这些特定疾病产生的医疗费用只报销20%。

3

脊椎疾病不保

住院宝不承担任何脊椎疾病(包括但不限于各种颈椎病、腰椎间盘突出/膨 出/移位/滑脱)治疗产生的医疗费用。

4

免责条款

每一项保障责任都有自己单独的免责条款,大家在投保前一定要仔细阅读相关规定,了解清楚什么情况是免责不赔的,以免理赔时产生纠纷。

04

最后说两句

小额医疗险不属于刚需,和百万医疗险的雪中送炭相比,它算是锦上添花。

如果你还没有百万医疗险,一定要优先投保百万医疗险,然后再考虑小额医疗险,毕竟大额医疗费才是我们要防范的经济风险。

而且相对来说,百万医疗险的健康告知会比小额医疗险宽松一些,也比较容易投保成功。

小额医疗险目前就是5岁以下推荐,上了年纪的长辈推荐住院宝,身体健康的成年人不推荐购买小额医疗险,用处不大。

好啦,以上就是今天的全部内容,如果你还有哪些关于小额医疗险的问题,欢迎在评论区留言~