27

55

分享我的养老金思路 ——退休每月多拿 5000 块

2021-05-08 15:31:28

64点赞

631收藏

97评论

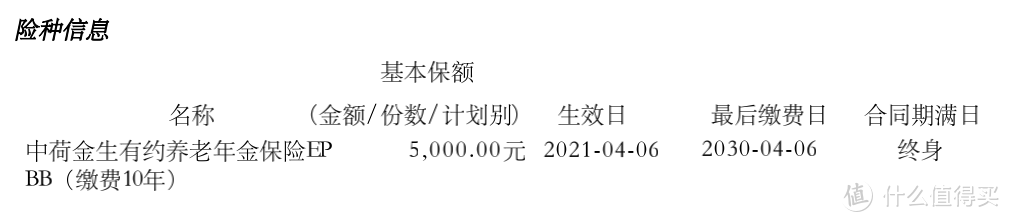

清明节搞定了件事,加了份养老金金生有约,60 岁开始,每个月可以领 5000 块钱,领到终身。

这是我家第二张养老年金保单,第一张是 2019 年底那批 4.025% 集中下架的时候买的,

当时的产品对比在这里:都是 4.025%,我花了17分钟决定买哪个,

其中的选择思路,拿到现在仍然是适用的。

顺便吐个槽,最近线上也有不少这两年剩下的 4.025% 产品下架,目之所及之处,没有太像样的,有些还不如 3.5% 的产品,不买也不可惜。

交完保费,和关嫂开始畅想美好未来。

虽然人到中年压力大,但是只要努力工作,交够十年的钱,退休以后就又多了一笔源源不断的稳定现金流,目标感十足,心里也非常踏实。

罗翔老师说:「用做而不是想,去对抗人生的恐惧和焦虑。」就是这个意思了。

觉得自己真是把人生规划得明明白白,棒棒的呐!

总结几个常见问题吧。

Q:为什么买养老年金?

我在保险公司和银行待了十几年,接触了那么多客户,见过了那么多人生百态,明白了一个道理:财富只是工具,过好人生才是目标。

无论怎么赚钱、赚多少钱、财富增长的速度快还是慢,财富本身,都是有去处的。

所以,在赚钱和理财之余,还有一件非常重要的事情,就是安排资金的流向。

有点像什么呢?

财富就像蓄水池,赚钱就是把池子里的水变多,不停地向里蓄水,用钱则是从池子里挑水。

但池里的水是有可能用光的,挑水也是很辛苦的。

我想把蓄水池,变成一口井,可以源源不断的出水;

再架起很多管道,有些通向厨房,用来洗菜做饭;

有些通向洗手间,用来洗澡冲马桶。

这样,等我挑不动水、也不想挑水的那一天,只要拧开水龙头,水就自己来了。

对我来说,除了日常开销,下半生用钱的大头,无非就三个:医疗、子女教育、养老。(如果不小心发达了,还要考虑传承)

现在,我的管道已经陆陆续续的架好了一部分:

医疗保障——我家的保障体系已经比大多数家庭要完整了。

子女教育——我女儿的教育金也准备得差不多,保费今年就交完了。

我也终于可以把目光,重点转向「养老金」这条「自来水」管道了。

Q:为什么不用投资准备养老金?收益可能更高呀。

这两者不矛盾,投资和买商业年金,都是储备养老金的方法之一。

每种方法都有自己优点和缺点,单一的储备方式才是风险最大的方式。

我虽然整体理财风格偏稳健保守,但是收益率10%+的「懒人投资法」也是有点心得的。

实际上,我的养老储备思路和「保障体系」一样,是一个组合。

其中既有社保退休金、又有商业养老金,既有理财收入,又有房租。

这个表格如果大家有兴趣,我可以展开讲讲

商业养老年金,只是多个现金流通道中的一个,和社保一样,用来给养老生活托底的。

它的好处之前也写过很多次了:

定时、定向、定量;

不用担心资金枯竭,活多久领多久;

不需要主动操作,领钱的唯一要求就是「活着」。

投资理财,对人的认知是有要求的,30岁可以、40岁可以,不代表60岁以后还可以。

特别是进入「老年失能状态」之后,眼不花耳不聋能自己吃饭都是运气,还指望着买理财收房租?

只有先认识到真正的养老状态是什么样的,才能明白养老需要的是什么样的资产形式。

所以,现阶段工作赚钱也好,投资理财赚收益也好,都是在原始积累。

而养老年金保险,是把这些积累的财富向养老金转化的过程。

原始积累到一定地步,这两件事其实就可以同时进行了。

大多数人接受不了年金,或者说不适合买年金,是因为还处在原始积累的初级阶段,房子还没解决,

「四百万俱乐部」标准还没摸到,心思全在余额和账单上,眼光全在收益率和灵活性上。

这很正常,飞飞剖析过他的想法:我为啥现在不买年金险?我也认为他还没到买年金的时候。

但还有一部分人其实是有条件买养老年金的,但是还停留在上面这种思路,

只考虑把缸里的水变多,没考虑过建立「自来水」通道。

我尊重每个人的想法,但也建议打开思路,兼容并蓄。

Q:为什么不买增额终身寿?灵活性更好呀。

增额寿也在上面的表格里,「减保收入」就是。

增额寿通过减保来补充退休金或者教育金,也是可以的。

但是,最最重要的一点,增额寿的减保是主动操作,不是被动现金流。

没有「定时、定量」;也无法实现向非投保人的「定向」。

所以,增额寿是蓄水池,而不完全是「自来水」通道。

用来做教育金储备,区别不明显,但是作为养老金,就是本质区别。

所以我把它放在「品质养老」里,而不是「基础养老」。

Q:为什么选「金生有约」,而不是其他的年金产品。

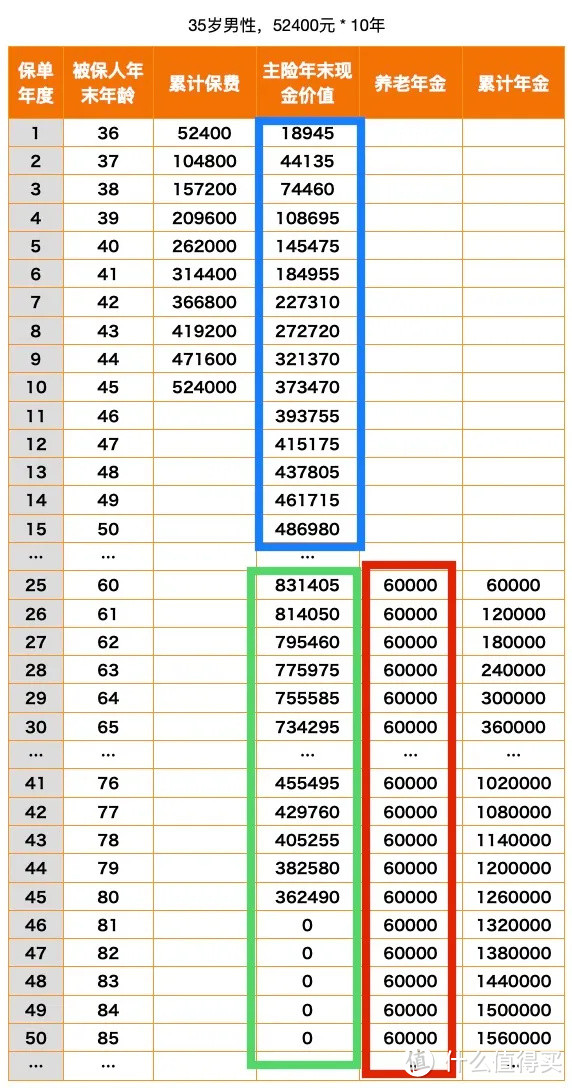

我举个 35 岁男性的例子,也是同样 60 岁开始每个月领 5000 元,保费是 52400*10 年。

以下特点代表我个人喜好:

1、简单纯粹的养老金,满足我对养老金的「强需求」。

60 岁开始,直接每个月打 5000 块钱到指定账户上(红色框),

和社保养老金如出一辙。而且比社保好的地方在于,保证领取20年,没领完剩下的给受益人。

没有什么祝寿金之类的花活儿。简单、粗暴、纯粹。

而且养老金效果和之前 4.025% 的「自在一生」、「相伴一生」相比,也不遑多让。

2、纪律性强,各种杜绝人性弱点。

前期现金价值低,退保有损失(蓝色框);

领取20年后,现金价值归零,想退保都没辙(绿色框)。

这两点,把保单的「他律性」体现得淋漓尽致,不但防止自己蠢蠢欲动的小心思,也拦住别人伸向这笔钱的手。

老人被骗钱的例子还少么?

这笔托底的钱,系统管理比人管理更好,防骗比投资更重要。

3、用领取金额倒推保费,十分顺滑。

大多数产品都是定一个整数保费,然后推算出一个有零有整的养老金。

金生有约反其道而行之,先设定养老金目标,再看需要多少保费投入,非常符合我「目标先行」的思维模式。

Q:为什么选十年交?

因为缴费期再短,每年的缴费压力有点高。

但缴费期再长,不确定因素就会变大。

相关的注意事项,之前写的很全了,不再赘述。

分享这次买养老年金的经验,并不是推荐大家跟着买,我的思路当然可以参考,但更要结合自己的实际情况。

我还是那句话,年金险是很考验理财认知的一种产品,所蕴含的「长期规划」「他律性」「稳定现金流」等理念,也正是目前理财市场上整体欠缺的。

我花了很多年建立起来的思路,没有想过要大家看几篇文章就马上融会贯通。但即便是在你脑海中种下一粒种子,也是好的。

更重要的是,你明白的越多,自己的财富认知体系越成熟和丰富,越不容易踩坑。

dfinger

校验提示文案

身有无奈

校验提示文案

值友1886007500

校验提示文案

值友2231069307

校验提示文案

星宿大人

校验提示文案

诸星的葵

校验提示文案

牧野南山

校验提示文案

ji_qing1

校验提示文案

Jackiehu

校验提示文案

yujlng

校验提示文案

星八克

校验提示文案

值友6786710656

校验提示文案

ait-hp

校验提示文案

妙手回春Liuu

校验提示文案

忍者神豆

校验提示文案

wswangjin

校验提示文案

阿信的信

校验提示文案

静看烟渚潮回

校验提示文案

冷血肃肃

校验提示文案

wskcom

校验提示文案

旋风小旺仔

校验提示文案

andeshu

校验提示文案

大雨不愁

校验提示文案

shendx

校验提示文案

蓝瓶的好喝的

校验提示文案

值友5262778102

校验提示文案

金沙子

校验提示文案

穷得只剩下钱

校验提示文案

左手只需轻轻的扶着

校验提示文案

值友3265284528

校验提示文案

红星22

校验提示文案

cherypad

校验提示文案

李狒狒

校验提示文案

想上岸的小鱼

校验提示文案

安珩

校验提示文案

哈雷彗星你的美

校验提示文案

天地极限

校验提示文案

轼小舟

校验提示文案

露露1776

校验提示文案

火星玛仃

校验提示文案