261

99

换工作,对我们的保险有什么影响?

2023-09-14 19:26:22

0点赞

0收藏

0评论

现代人换工作是个很常见的事情,但你可能不知道辞个职、换份工作,居然还会影响到保险理赔?

01

最近看到这么一个案例:

Z先生投保了一份意外险,不久之后换了工作,Z先生之前是办公行政人员,换工作之后去五金厂做电切削工。他并没有把换工作的事告诉保险公司。

之后Z先生在工作时,因为操作不慎将手指切断,本以为投保的意外险能理赔30万左右。

结果最后保险公司,只能赔7万,这个结果,恰恰和Z先生换工作有关。

这究竟是怎么一回事,我们一起来了解清楚。

02

买保险后换工作,为什么会影响理赔?

我们买保险,主要是想转移风险。

那么针对不同的职业,所面对的风险大小、等级、发生概率都不一样。

风险越大,保险出险的概率也就越大。

保险公司针对职业类型这块也是有不同的考虑的,不太不可能“老好人”似的,什么风险都会承包。

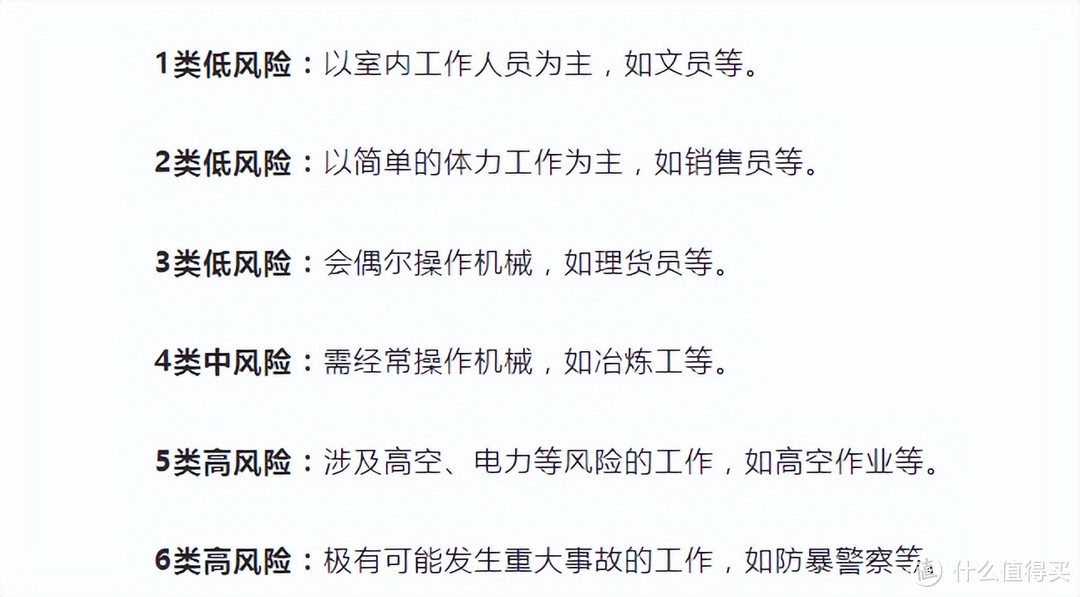

通常来说,保险公司会进行职业风险等级的分类,一般会分成1-6类,级别越高,风险就越高。

一般来说,医疗险、重疾险、寿险对职业类型的要求较为宽松。

意外险对投保人的职业有较严的要求,下面就以意外险为例,介绍相关情况。

不同职业,风险等级不同。

一般来说,保险公司会把职业分为1-6类,级别越高,风险越大。

每家保险公司的职业分类并不完全一样,投保时,还是要以保险产品为准。

一般情况下,1-3类低风险职业的朋友,大部分产品都能买。

如果是4-6类中高风险职业,就要买对应的职业类型产品了。

换工作出现这些情况,要告诉保险公司。

我们很难保证投保后,会一直从事同一份工作。

如果是投保后换工作,职业风险等级可能会改变,如果不及时告诉保险公司,可能会影响后续的出险理赔。

03

那是不是每次换工作,都要告诉保险公司呢?

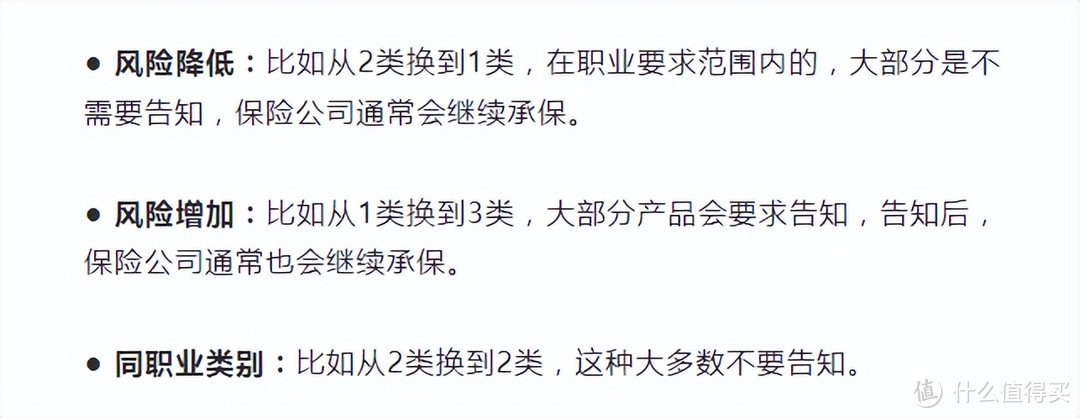

一般来说,换工作后会出现两种情况:

(1)换的工作符合产品的职业要求

换工作后,新工作仍在产品的承保范围内,比如:

如果新工作仍在产品的承保范围内,那告知保险公司后,通常不会影响到保单,可以继续承保。

(2)换的工作不符合产品的职业要求

如果换的工作,超过了产品的承保范围,比如产品只保1-3类职业。

但新工作属于5-6类的高危职业,这种情况下,是要求告知保险公司。

如果没按要求告知,后期理赔时,保险公司很有可能因为职业限制,做加费、解除合同、拒赔等处理。

告知后,保险公司可能会解除保险合同,不再继续承保。

因此,为了不中断保障,在告知之前,可以提前购买一份保高危职业的产品。

换工作会影响理赔,这不是说着玩玩的。

如果大家不确定是否要告知,也可以在换工作前咨询下保险公司。

需要怎么做,估计大家心里有很多小问号,例如:

(1)买完保险换工作,要怎么告诉保险公司?

一般有三种常见的职业变更方式:

● 打电话给保险公司

● 到保险公司的柜面办理

● 线上办理

当然,具体的告知方式每家公司可能不太一样,建议直接联系客服处理。

(2)投保时找不到或不确定自己的职业,怎么办?

保险公司都有自己的《职业分类表》,在意外险产品里面一般都能找到。

有不少朋友就说,翻遍了保险公司职业分类表,也没找到我的职业,是不是我就不能买呢?

当你找不到你的职业分类时,你可以这么做:

如果你的职业不是特殊职业或者具有一定风险的职业,而只是公司里的一般普通员工,那么你可以这么操作:

通常职业分类表的有一个“一般职业”分类,选择企业单位里面的企业单位职员就可!

如果你的职业比较特殊,还是建议你耐心一点挨个找,找不到一模一样的,也要找个大体近似的!千万不要得过且过!

最后唠叨一句,如果工作改换就及时换,换工作之后,别忘记对自己的保单进行检查,该告知保险公司的,记得及时告知,以免后续出现理赔纠纷。

今天就先聊这么多~