15

15

保额会增长的重疾险,到底值不值得买?

2018-10-17 07:18:00

4点赞

27收藏

2评论

俗话说买的没有卖的精,这句话放在保险行业也同样适用。

现在重疾险百花齐放,同一家保险公司都有十几款产品在售,各种保险的创新让人眼花缭乱。

过去一年,深蓝君看了几百款重疾险,也推出了自己的测评手册。今天就来测评一下 保额会增长的重疾险,一起看看这类保险值得买吗?

主要内容如下:

这些年,重疾险有哪些创新?

保额会增长的重疾险,值得买吗?

挑选重疾险,到底如何下手?

一、越来越有个性的重疾险

前不久,深蓝君一位朋友兴高采烈的拿着一份重疾险来咨询深蓝君,说他找到了一款特别完美的重疾险:

重疾可以赔 6 次,要轻症有轻症,要中症有中症,而且每次赔付后,保额还会增长。

随着人们保险需求的增加,保险公司为了争抢市场,花尽了心思玩创新。随便拿一款重疾险,都有不少的个性化卖点,例如下面这些:

重疾不分组多次赔付

癌症多次赔付

返还保费继续保障

投被保人豁免

增加中症病种

特定疾病保额翻倍

附加长期医疗险

保额增长

……

对于这些,每个业务员跟你介绍时都会说,“ 我们这个保障特别好....... ”

重疾赔付之后,保额会增长,就是最新的卖点之一。深蓝君的朋友对这款产品赞誉有加,但是以我对他的了解,我心里很清楚,这款产品并不适合他....

为什么这么说呢?保额会增长的重疾险值得买吗?适合谁买?不适合谁买?今天我们就一篇文章说透它。

二、理赔后保额增长,靠谱吗?

深蓝君联系了近 10 位代理人,对比 20 多款产品,发现 保额会增长的产品 大致可以分为 2 类:

理赔后保额递增:只有发生理赔后,第二次理赔时,保额才会增加;

保额自然增长:不需要发生理赔,保额随年份一直增长。

看似简单,实则还比较复杂,我们来看看 保险理赔后,保额才递增 的产品。

为了方便大家查看,深蓝君制作了对比图:

重疾或轻症赔付后,第二次理赔保额才会增长。特别适合追求多次赔付保终身的朋友。

理赔后保额才增长是否值得买,这个就见仁见智了,大家一定要根据自己的需求来选择。

三、保额一直增长,是否划算?

虽然上面的保额会增长,但必须要先发生理赔。而市面上还有一些产品,保额自己会慢慢长大,是不是更加充满吸引力 ?

总体来看,这些产品虽然打着保额会增长的噱头,实际上深蓝君觉得产品并不是很好,价格也贵了不少。

由于通货膨胀,很多人害怕以后保额贬值,看到 “分红”、“每年递增 3%” 这些字眼,似乎就找到了救命稻草,买了放那不管,保额自己会长大!

看起来完美的解决了通胀的问题,可是事情真的是这样吗?

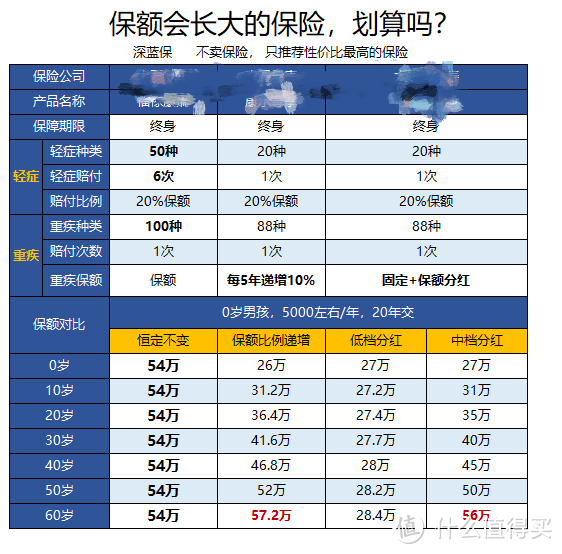

深蓝君选择了 3 款大公司不同类型的重疾险进行对比:

分红型重疾险

比例递增重疾险

传统重疾险

下面 以 0 岁男孩,5000 元 的预算来看:

通过上图我们可以看到,同样是大公司的产品,同样是 5000 元的预算,图中第一个和最后一个产品能买到的初始保额远低于福禄康瑞。

即便在中档分红的情况下,也需要等 60 年后,保额才能慢慢赶上来。

提醒大家,我们在购买分红险时,会在合同上抄写一句话:合同约定的分红是不确定的。一般来说中档分红都可能达不到,更别说高档分红了。

从深蓝君自己的偏好来讲,我是不会购买这类产品的。因为具体怎么分红,分多少,都不在自己的掌握之中。而且如果前几年发生理赔,保额太低很难起到转移风险的作用。

四、重疾险的创新,值多少钱?

经常买保险的朋友应该知道,就算同一款产品每年都会有一些升级,本质上就是想增加新的卖点,来吸引客户。

是否真的是这样呢?为此深蓝君找到某公司近三年重疾险,进行了横向追踪:

从上图我们可以看到,近3 年的这个系列的产品经历了4次升级,保障也越来越全面,例如:

从重疾只赔 1 次,到最多赔 6 次

病种逐渐增加,创新增加中症病种

从固定保额,到保额每次赔付后递增

如果将这 4 款产品同时摆在面前,明显第二款产品更有吸引力,按理说应该要贵不少,但为什么保费都差不多呢?

除了这家公司产品设计更加激进,期望让利消费者获得市场以外。深蓝君觉得本质是,价格差异小代表着产品的赔付概率差不多。也就是说保险公司虽然这么设计,但并不一定会亏钱,保险公司也不比消费者傻。

人一生患两次重疾的概率非常低,所以第一次赔付后保额递增的价值并不大。这也是单次重疾和多次重疾保费差异不大的原因。

在《重疾险的前世今生》这篇文章中深蓝君有过详细分析,从 2007 年到现在,重疾险本质上并没有太大变化。我们所看到的创新,其实只是保险公司差异化竞争,为重疾险披上的各种外衣。

在挑选重疾险时,用相近的价格,获得更多的保障肯定是好的。但如果为了这些创新付出更多,甚至几倍的金钱,我觉得是不理性的。

买保险其实和买手机一样,最贵并不一定最适合自己,保险归根结底要适合自己才好。

五、重疾险,到底如何挑选?

如果说重疾险是一颗大树,那多次赔付、保额递增、豁免等就是它的枝和叶。由于枝叶茂盛,很多人难以看清主杆。

关于挑选重疾险的关键,深蓝君总结了以下两点建议:

1、注重第一次的保额

每个人都应该是幸运的,一生中遇到一次重大疾病已经够倒霉了,没必要过份纠结其他极小概率的问题。

买保险,应该先关注第一次赔付,保证灾难突然降临时,能够帮助我们度过难关。这样才有“资格”谈第二次、第三次……

在《买保险,我只看这个数字》中,深蓝君强调了 买保险就是买保额 这个理念。如果保额太低,根本就起不到转移财务风险的目的。

如果为了多次赔付、保额增长、保费返还,而买了一款看似很完美的重疾险,但是保额不够高,我认为是本末倒置的。

2、保险是多次配置的过程

没有人能一口吃成胖子,投资理财要每年打理,保险也需要多次配置,没有任何一份保险能一劳永逸。

预算不足的时候,可以买定期的重疾险,或者单次赔付的产品,也是比较不错的选择。等过几年预算充足了,再补齐其他更全面的保险也不迟。

消费型重疾险之前深蓝君测评过很多了,这类产品灵活多样,用途很多,建议大家重点关注一下。

虽然钱在自己口袋,怎么花是自己的问题,但没有方向的船永远都是逆风。如果不知道自己的需求,那么永远都买不到合适的保险。

希望今天的文章对你用,欢迎转发给身边的亲朋好友。

十月的深圳已有寒意,希望我们的测评能给你一丝温暖 :)

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

S--D--Z

校验提示文案

值友5568424269

校验提示文案

值友5568424269

校验提示文案

S--D--Z

校验提示文案