7

17

复星保德信星海赢家龙腾版 | 养老金评分

2023-10-14 11:33:05

0点赞

0收藏

0评论

大鱼测评第1060篇原创

大鱼测评第1060篇原创 图片

图片 图片

图片声明:大鱼测评的得分基于自身原创研发的测评系统而来,不代表任何其他机构观点。测评结果仅作为参考,保险产品按需购买,谨慎决策。

图片

图片 图片

图片 图片

图片本次测评的星海盈家龙腾版计划二来自养老年金序列,该序列模块由69个评分项目构成。关于大鱼的养老年金测评模型,详见下面:

图片

图片 图片

图片 图片

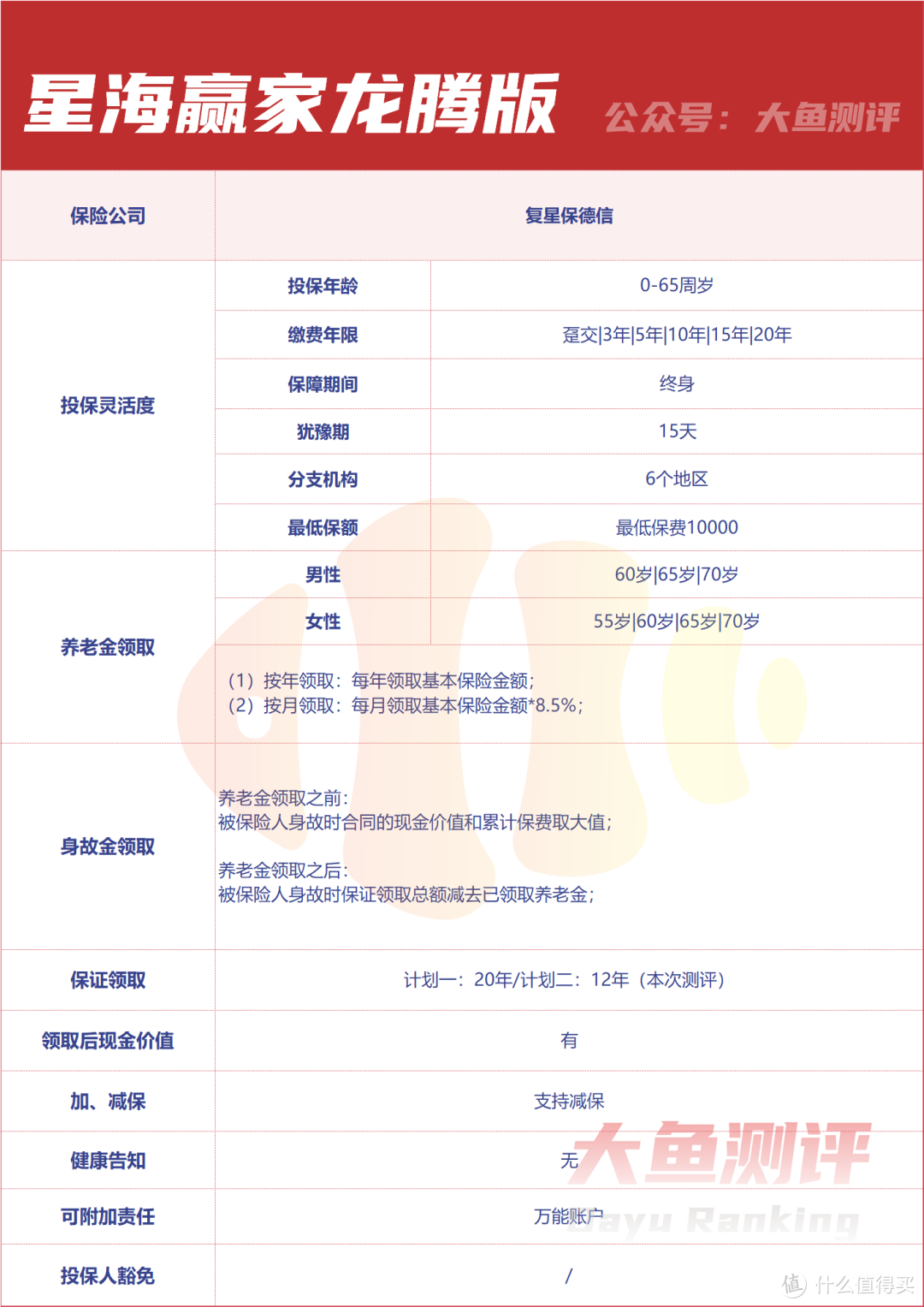

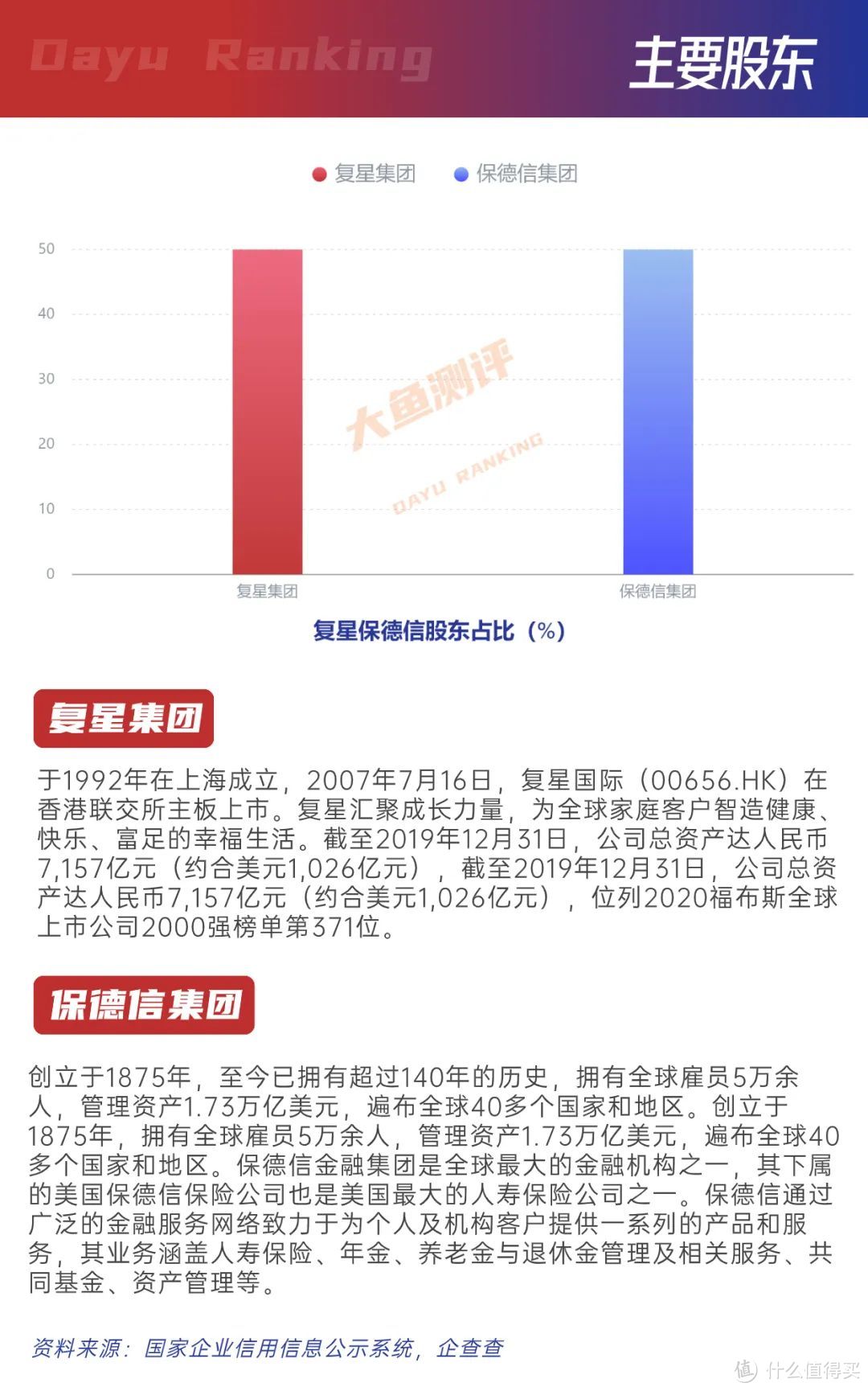

图片复星保德信人寿保险股份有限公司是由复星与美国保德信金融集团联合发起组建的合资寿险公司,经原中国保险监督管理委员会批准,于2012年9月正式成立,总部位于上海。公司注册资本金为33.621亿元,股东双方各持有合资公司50%的股份。迄今已建立了上海、北京、山东、江苏、河南、四川6家省级分公司。在大鱼系统中的公司实力评价中上,目前复星保德信得分为83.84,2023年二季度综合偿付能力为162.09%,运营状况良好。

图片

图片经营指标

1)成立日期:2012年9月

2)注册资本:33.62亿

3)最新综合偿付率:162.09%

4)最新风险综合评级:B

5)上年度原保费规模排行:62

资料来源:公司官网、中国保险业协会、国家企业信用信息公示系统,偿付率数据为2023Q2数据,保费数据为2022年年报数据。

图片

图片假设参数

1:假设被保险人为30岁男性,总缴纳10万元人民币,退休年龄设定60岁为基准,本次测评设置保障期终身。

复星保德信星海赢家龙腾版有保证领取20年和保证领取12年2种领取方式。本文以保证领取12年-计划二呈现。

2:缴纳保费为5年,年交2万,共计10万保费。如产品形态不涉及5年缴费期选项,则递延至缴纳保费10年,年交1万进行测评。

3:领取中没有退保及减保操作,不涉及万能账户。

4:如有其他额度、缴费年限、年龄性别的缴费测评需求,请留言公号交流。

产品基础形态

图片

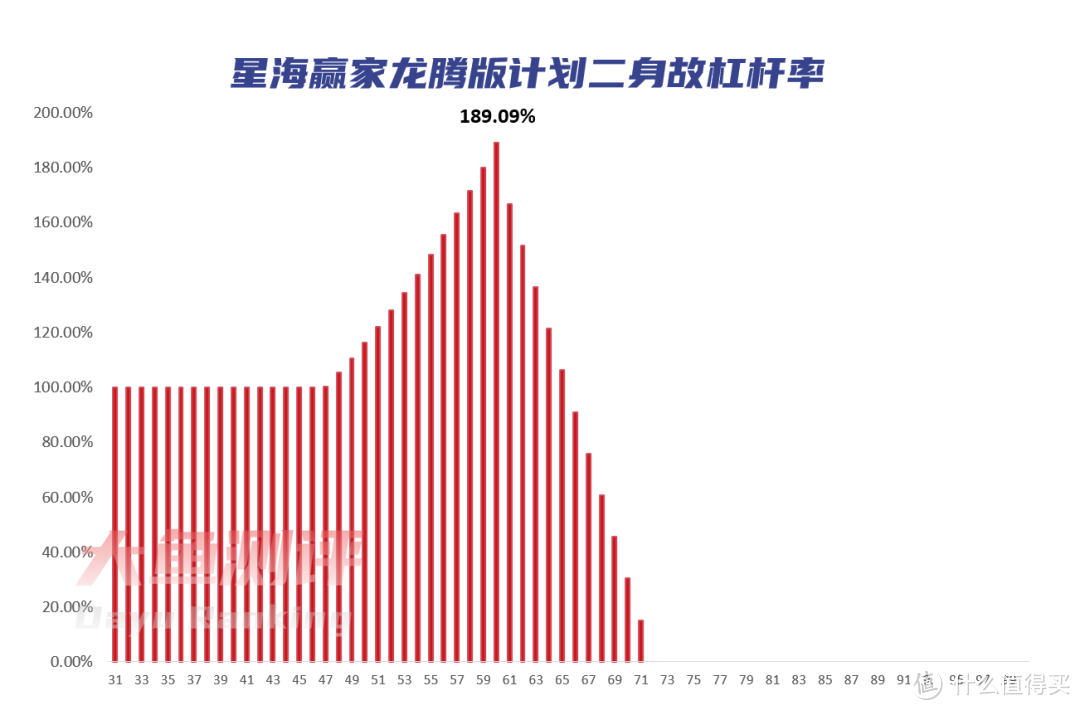

图片身故赔偿

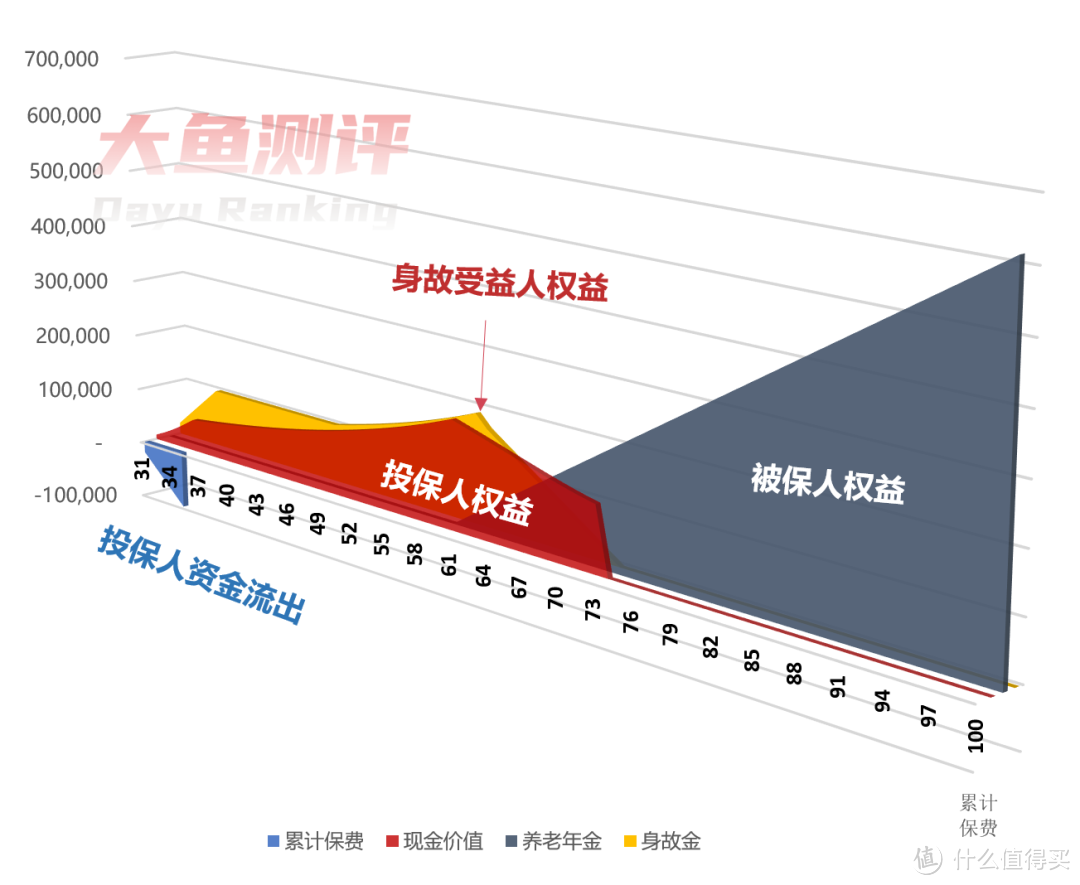

我们从已交保费和身故理赔金额角度看,复星保德信星海赢家龙腾版计划二养老年金:

在缴费期间身故无额外偿付,杠杆率(100%),

在第17年,身故金首次大于已交保费;

在60岁达到身故杠杆率最高,杠杆率为189.09%;

60岁后,身故价值随领取快速减少,至保证领取结束降为0,传承功能弱。

图片

图片 图片

图片流动性

复星保德信星海赢家龙腾版计划二养老年金在前5年完成缴费后,最早在保单第17年,现金价值>累计保费,前期退保有本金损失。

最早年金领取年龄男性60岁、女性55岁,从缴费完成到获取现金可通过减保、退保或保单贷款等保全进行流动性实现。本案例按照60岁进行测评及演示。

产品在形态设计上流动性差,支持减保。

收益性

图片

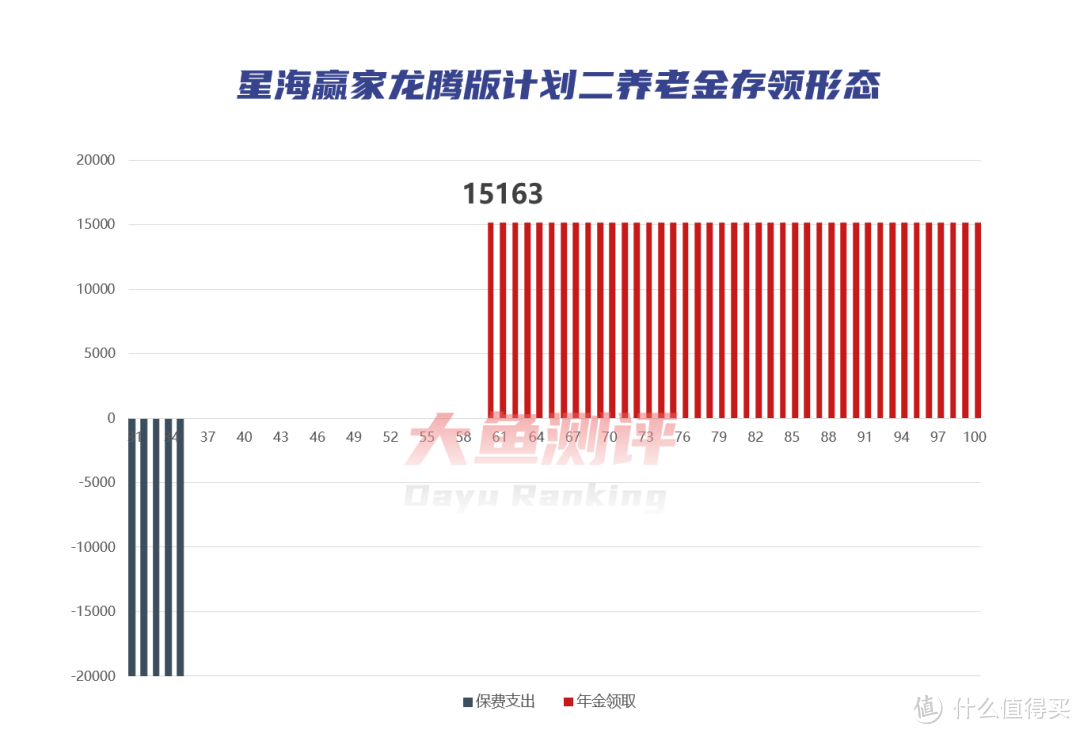

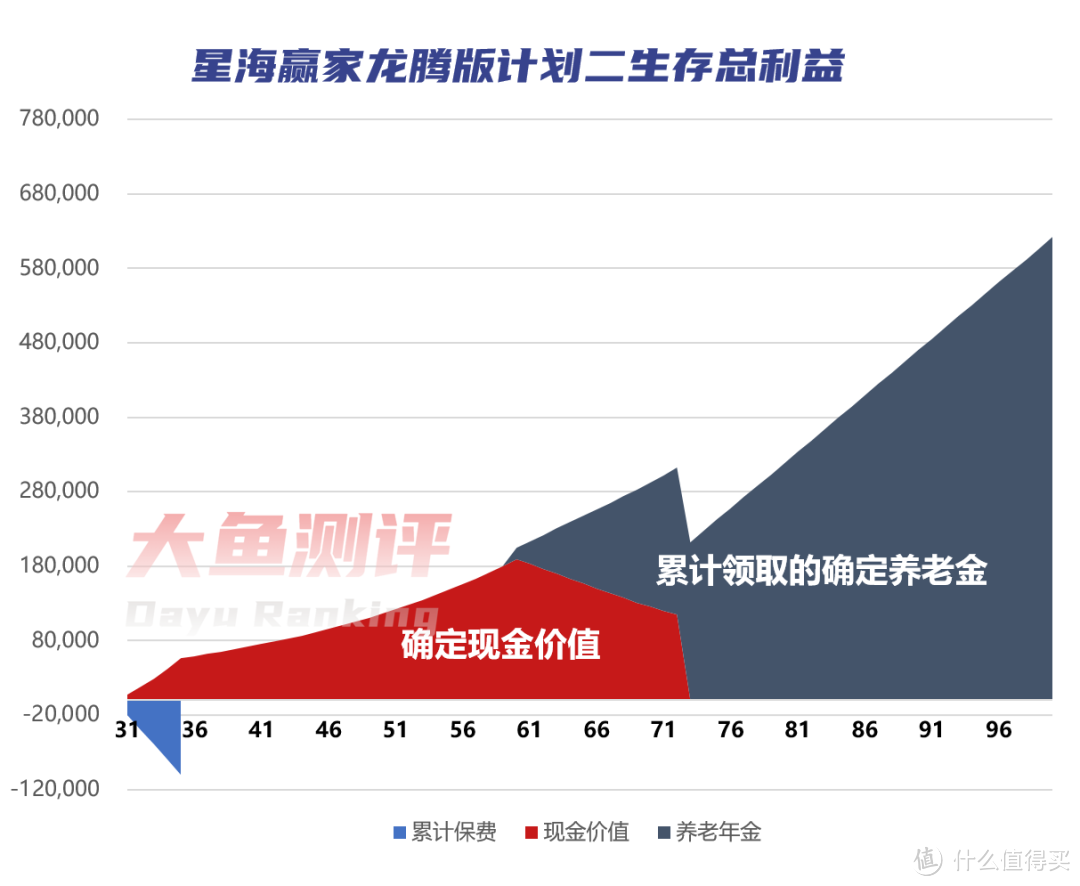

图片根据模型设定,30岁男性,5年缴费,年交2万,10万元整。产品归属于投保人的利益如上图红色部分所示,产品归属于被保险人的利益见上图灰色所示。

对投保人而言,现金价值是其确定性利益,第17年回本,在养老年金开始领取当年,即60岁达到最大金额189095元,养老金开始领取后逐渐减少,至72岁降为0。

对被保险人而言,从60岁开始,每年领取固定金额15163元,(每月领取1288.86元),保证领取12年。领取至被保险人80岁,养老金合计318414.6元(初始本金3.18倍);到100岁,共可领取621666.6元(初始本金6.21倍)。

因为前期回本慢,irr早期提升慢。在开始领取养老金后irr增长速度加快,至70岁可以突破预定利率3%,随后继续增长,到100岁irr突破4%。

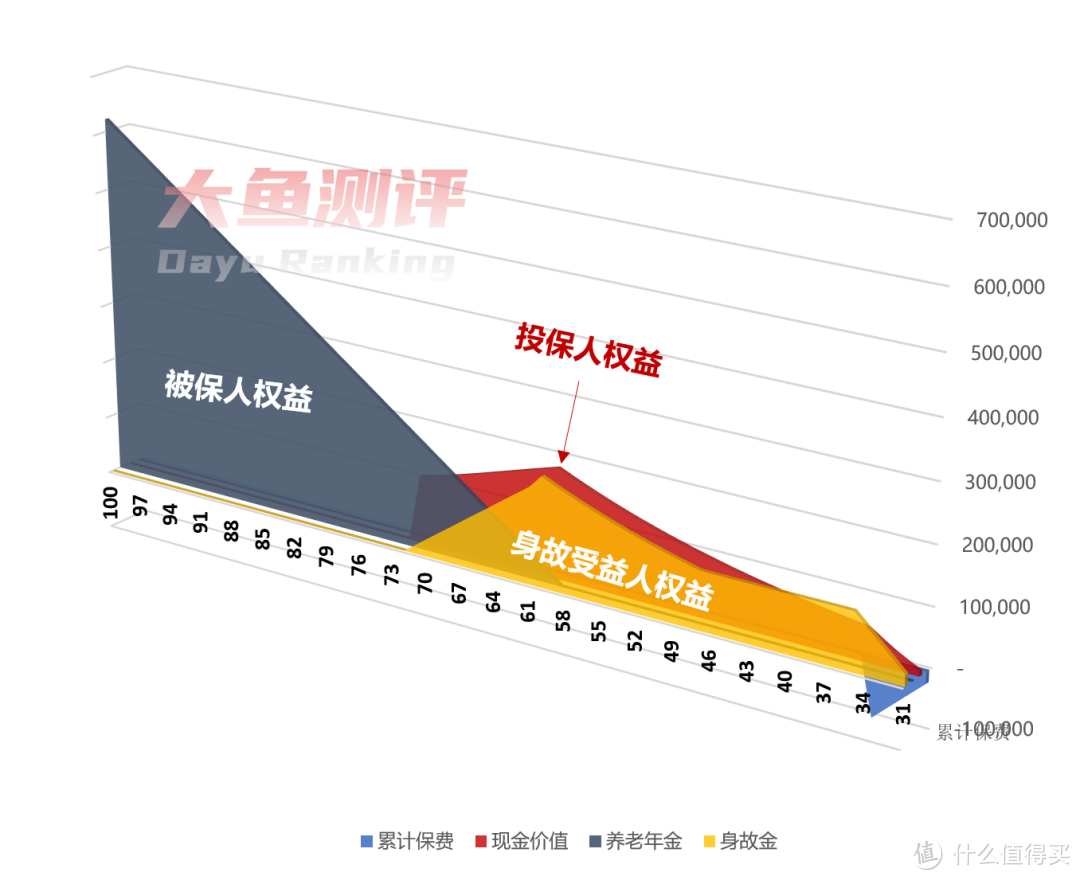

保单各利益人确定性利益演示

保单各利益人确定性利益演示 保单各利益人确定性利益正面图(左→右)

保单各利益人确定性利益正面图(左→右) 保单各利益人确定性利益背面图(左←右)

保单各利益人确定性利益背面图(左←右) 保单各部分确定性权益加总图

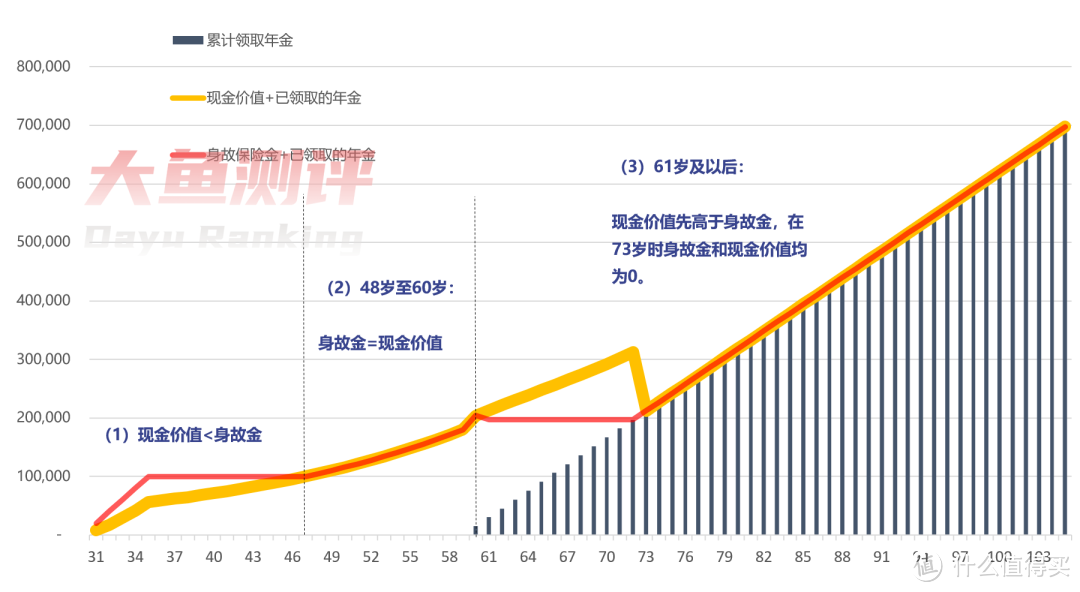

保单各部分确定性权益加总图特别:保单总价值只能二选一

即身故保险金+已领取的养老年金 or 保单剩余现金价值+已领取的养老年金。

(即上图红线or黄线所示)

预期收益

复星保德信星海赢家龙腾版计划二养老年金以上数据均为确定性收益。

万能账户

复星保德信星海赢家龙腾版计划二养老年金可附加万能账户天天盈龙腾版,保底结算利率2%,现行结算利率4.5%。

图片

图片亮点

1)养老金高领取

2)2个不同保证领取期选择,领取计划和频率开始领取前可变更

3)缴费期选择多,最长有20年交

4)无健康告知

5)可附加万能账户

6)支持隔代投保和第二投保人

7)支持减保

不足

1)养老金领取前回本慢、流动性差

2)支持购买地区较少

观点总结

1)星海赢家龙腾版主打纯养老金形态设计,高领取,保证领取2个计划可按需选择,领取计划和频率开始领取前可变更,灵活性很高,适合纯养老补充的朋友。

2)缴费期选择多,最长有20年交,适合想要长期缴费的朋友选择。

3)无健康告知,可附加年金型万能账户,适合体况复杂或者已经发生重疾的朋友即想补充养老,又有储蓄打算买不了增额寿的朋友,购买门槛宽松。

4)保单生效满5年后支持减保、写入合同。不过前期现金价值少,减保有损失,太早减保不适合;另外纯养老金产品减保后未来养老金领取也会对应减少,纯养老补充需求的朋友需要注意一下减保的必要性还是领更多养老金。

咨询年金产品、增额终身寿等资产配置类保险可以戳阅读原文,大鱼团队会与您联系。

大鱼测评推荐搜索

养老金增额终身寿险重疾险评分排行榜单