8

12

医保新政出炉,谈癌不再“色变”

2017-10-25 09:00:00

15点赞

113收藏

15评论

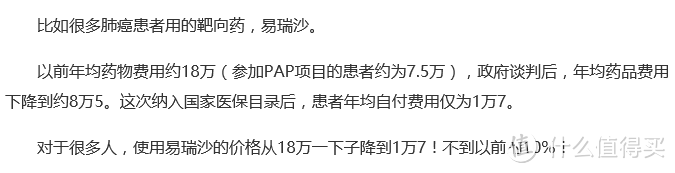

9月1日开始,多个省市开始正式执行新的医保政策,而这其中,更让人欣喜的就是有更多的抗癌新药被纳入了医保的报销范畴 ,常见的肺癌、胃癌、乳腺癌、淋巴瘤、结直肠癌以及骨髓瘤等此次均有覆盖。

,常见的肺癌、胃癌、乳腺癌、淋巴瘤、结直肠癌以及骨髓瘤等此次均有覆盖。

这无疑是为许多患者家庭带来了福音,让更多未患病家庭避免遇到灾难性的医疗支出的风险。注:灾难性医疗支出当一个家庭的自付医疗费用超过了家庭可支付能力的40%时,就可以称之为发生了在灾难性的医疗支出。据2016年的数据显示,世界范围内,家庭灾难性医疗支出发生率最高为13%,因病致贫发生率最高为5%。

被纳入报销范畴的最新药物:

不只是易瑞沙和芙仕得,赫赛汀、安维汀、西达本胺,飞尼妥等一大批常用的进口和国产抗癌药都被纳入目录,给患者带来巨大福利 。

。

要知道,这些药物一直以来对癌症的治疗就有比较好的疗效,然而由于经济压力,迫使很多患者放弃这样的治疗方式,只能选择价格更便宜的传统治疗方法。

在此,需要和大家强调一下,医保作为国家给我们提供的福利,无论你是缴纳农村的新农合、城镇居民医疗保险还是城镇职工医疗保险,能参保一定要参保,至少能够保障最基本的看病需求。

此外,医保方面针对药物报销的进步可以说离不开国家长期以来的扶持,更多纳入报销范畴的靶向治疗药物也的确为广大患者解决了燃眉之急,然而仍有很多其他常见癌症,治疗上效果也不错的药物并未纳入其中 。

。

如果一味依赖国家政策的扶持,不幸患病,需要医保不覆盖的抗癌药物进行治疗,还要坐等抗癌新药被纳入医保目录吗?如果使用药物积极配合治疗,又是否有能力抵御这样“灾难性”的支出风险呢?

因此,除了国家政策的扶持,还是要把主动权放在自己手中,不能过于依赖外界,自己要为自己提供更全面的保障。

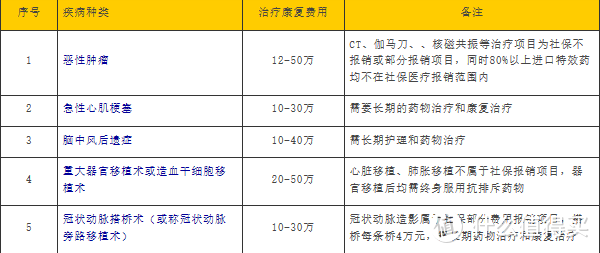

有人说,没关系我已经为自己参保了重疾险,即使不幸患病,也有抵御风险的能力。纵观市面上很多重疾险产品,保额大多都在20万元和50万元,100万保额的产品十分有限。然而真正对抗一场癌症,治疗费用、化疗等康复费用,大概在15-30万元;如果算上期间需要的照看费用、收入损失以及长期的康复支出,整体算下来也要在50万,甚至更多。

看到这些,回过头再看你所参保的保额只有20万元的重疾险,它能帮你抵御风险的能力十分有限,50万保额的重疾险似乎还够用,但最保险的还是达到百万保额的产品。这也是为何如今百万医疗险持续走俏的原因,在主流重疾险保额还停留在50万左右的今天,它的作用还是不容小觑的。

那么就会有人问了,既然重疾险的保额有限价格又不便宜,而医疗保险的保额可以达到这么高,价格上仅需几百元就能搞定,那是不是就不用再买重疾险了呢?

这两者没有绝对的合适和不合适:

■重疾险特点在于:定额赔付,赔付效果更突出,可以维持重大疾病在治疗期间、康复期间的家庭经济水平。保费不变,能长期保障重疾风险。

■百万医疗险特点在于:带来更广泛的保障范围,但保费会随着年龄等因素高边,而且是按一定比例报销患病期间产生的经济费用。

可以看出,二者其实是相互独立的、互补的,并不能互相代替。

如何配置更保险?

1. 重疾险还是需要首要进行配置的,如果经济条件允许,可以加购一份百万医疗险,让保障更充分。其中,百万医疗险可以用来报销,重疾险的赔付金额可以用于康复治疗和日常开支。

2. 购买重疾险主要还是要看产品的保障,不要过分追求分红和返还。

3. 由于重大疾病理赔里面60%-80%都是癌症,如果购买重疾险觉得吃力的话,单买防癌险也算是比较合理的选择。

4. 产品购买期限上,注重长、短期相结合,短期产品一般是用来补充和辅助,因此不能仅仅只买短期产品。

5. 保障不能拖,早买更划算。

风吹草低plus

校验提示文案

幻化随风

校验提示文案

暗影贤者

校验提示文案

恩格斯来了

校验提示文案

GGplay

校验提示文案

[已注销]

校验提示文案

777七

校验提示文案

Griffin_LIN

校验提示文案

赞啊赞

校验提示文案

赞啊赞

校验提示文案

Griffin_LIN

校验提示文案

777七

校验提示文案

[已注销]

校验提示文案

GGplay

校验提示文案

风吹草低plus

校验提示文案

恩格斯来了

校验提示文案

幻化随风

校验提示文案

暗影贤者

校验提示文案