244

205

银行人说银行事 篇三:银行贷款未还会有什么后果?简述房贷合同中的那些“坑”

2017-03-10 17:55:09

78点赞

499收藏

74评论

记得我在写上文时,曾有值友问我,听说欠银行钱5年不还,银行就不管了?额,这个问题嘛,用大腿思考都知道不可能的了。银行对无法收回的不良贷款,会采取“核销”的方式将该贷款出表,作为账销案存资产处理。银行内部账务处理,并不影响银行对债务人的债权,因此还会继续追索下去……

银行贷款未还会有什么后果?信贷合同中有哪些会对逾期行为产生较大不利后果的“坑”?本文以个人住房贷款为例,解读我行的信贷合同(各行大同小异),并将银行处置逾期贷款的流程,分享给大家。

一、逾期的概念

逾期也即未按约定的时间还款,一般银行贷款的归还日均在每月20号(因为每月20号为结息日)。从严格意义上来讲,借款人在每月20日24时前未还清,即可算是逾期了。这里的标准是借款人将资金存入还款账户的时间,如果银行未及时扣款,那便是银行的问题了,与借款人无关。

当然,每月20日24时前未还清并不意味着就算逾期了,很多银行对还款时间有一定的宽限期,如我行的宽限期是到每月最后一天,如果每月最后一天还款,也可以算是正常还款,并不计算逾期,当然也不会体现在信用报告里。

二、逾期的后果

(一)影响信用报告、列入失信被执行人名单

一般来说,偶然的忘记还款,并没有那么可怕,虽然体现在信用报告里,但贷款审查、审批人员会对逾期有自己的判断标准,偶然的非恶意逾期并不会成为贷款审批无法通过的原因。但是长期的恶意拖欠银行贷款,一定会影响再次贷款。关于信用报告的知识已在上一篇文章介绍,这里不再赘述。

银行通过诉讼清收贷款,进入执行阶段可申请将借款人纳入”失信被执行人名单“,也即传说中无法乘坐高铁、飞机的”黑名单“。

(二)贷款整笔提前到期

一般房屋按揭贷款的期限为30年,银行为维护自身权益,不可能任由借款人逾期,到贷款整笔到期后才通过诉讼收回,所以在合同中设计了可宣布贷款提前到期的条款:

连续3期累计6期违约,银行有权宣布贷款提前到期

连续3期累计6期违约,银行有权宣布贷款提前到期

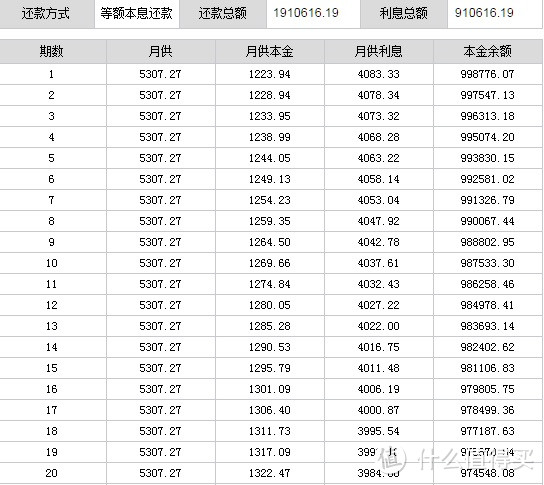

如上图所示,根据合同约定,借款人连续违约三期或累计违约六期的情况下,即使开发商或者保证人代偿,银行也有权宣布贷款提前到期。贷款提前到期是什么概念?以100万元个人住房贷款等额本息还款方式、基准利率4.9%、30年贷款期限为例,简单测算:

如果按等额本息的还款方式还款,每个月应还金额如下:

这里是正常还款的情况,100万贷款,每月还款本息为5307.27元

对比一下,如果银行宣布提前到期,会给借款人带来多大压力:

A.如果逾期,银行未宣布贷款提前到期,将会在原来的利率基础上加收30%的罚息及30%的复利,也即每月利息变成了4.9%*1.3=6.37%,且对于每月未归还的利息,下月计算复利。

B.如果银行宣布贷款提前到期,借款人将停止按揭,要偿还本金100万元,利息为1000000*4.9%*1.3/12=约5308.33元/月。也即借款人需要立即偿还本金100万元,如未还,每个月产生利息5308.33元,而且利息将会产生复利。

(三)逾期产生的费用

上文详述了合同中约定的罚息、复利,除这些之外,如银行进行诉讼的,还会多出更多的费用。

费用承担条款

费用承担条款

1、诉讼费、保全费、执行费等:这块费用由法院在银行起诉立案时向银行收取,但是最终会判决由违约的客户承担。100万元的房贷案件受理费为13800元、保全费5000元,进入执行阶段的,法院收取执行费12400元。

2、律师费:合同中已约定由客户承担,目前大部分法院和仲裁机构支持合同的律师费条款。有些银行约定律师费为案件标的金额的5%,100万元的案件,如借款人败诉,需承担5万元律师费。

3、迟延履行期间的加倍罚息:加倍部分债务利息=债务人尚未清偿的生效法律文书确定的除一般债务利息之外的金钱债务×日万分之一点七五×迟延履行期间。

可能大家对这个没有概念,还是以100万元为例:

例:2015年6月30日生效的法律文书确定,债务人应在三日内支付债权人借款本金1000000元;支付自2015年1月1日始至借款付清之日止以6%计算的利息;债务人迟延履行的,应当根据《中华人民共和国民事诉讼法》第253条的规定加倍支付迟延履行期间的债务利息。债务人于2015年9月1日清偿所有债务。

在这个案例中,迟延履行期间的债务利息=借款本金×生效法律文书确定的一般债务利息率×迟延履行期间的实际天数+借款本金×日万分之一点七五×迟延履行期间的实际天数(20500元=1000000×6%/360×60+1000000×0.0175%×60);迟延履行期间开始前的一般债务利息=借款本金×生效法律文书确定的一般债务利息率×迟延履行期间开始前的实际天数(30500元=1000000×6%/360×183)。债务人应当支付的金钱债务为1051000元 (1051000元=1000000元+20500元+30500元)。

简单来说,100万元本金、6%年息(逾期利息)的贷款,法院判决确定的债务履行日还未履行的,从履行期限的次日开始,除本金外,每日应付的利息为341.67元=166.67元(一般利息)+175元(加倍罚息)。折合一年124709.55元,此外,对于未付的一般利息还可计算复利。

小结:银行个人住房贷款是算是利率最低的贷款,在当前存款流失严重、资金成本高企的年代,银行在个人住房贷款上赚的利差并不多,只能靠“薄利多销”。房贷具有“普惠金融”的性质,对于还款能力正常,严格遵守合同的借款人来说,无疑是助业福利;但违反合同被宣布提前到期时,高额的罚息、复利、迟延履行期间的加倍罚息,将会成为“恶梦”。

三、信贷合同中的那些“坑”

这里的“坑”当然不是指银行要坑害客户,只是针对平常大家签合同时难以注意但又关系到切身利益的条款进行简单介绍。

(一)关于还本付息方式

传说中的“等额本息”和“等额本金”有什么区别?其实很好理解,等额本息指每月需要还的本金+利息数相同;等额本金是指每月需要还的本金相等,利息递减,每月还款金额递减。还是以100万元为例:

等额本息30年期

等额本金30年期

等额本金30年期

还本付息看个人收入情况,无太多积蓄,收入稳定的工薪族常会选择等额本息,有些积蓄,资金充裕的可以考虑等额本金。注:等额本金到期后本息合计比等额本息少。

(二)提前还款

很多银行在合同中与客户约定了提前还款的违约金,如我行:

提前还款条款

提前还款条款

比如说客户需要出售自己的房屋,就得支付4%的提前还款违约金,提前结清贷款。所以,在二手房交易时,客户需要核算这一块成本,支付这部分违约金是否划算。

(三)首付贷及解除抵押问题

1、如首付为杠杆资金,银行有权宣布贷款提前到期

首付贷条款

首付贷条款

在监管日趋加紧,严厉打击首付贷的背景下,许多银行加入了禁止首付杠杆的条款。从划线部分可看出,如果被银行发现购房首付资金来源于P2P或者小额贷款公司等中介机构,银行有权宣布贷款提前到期。虽然实践中很少有银行仅因为首付来源为杠杆资金而宣布贷款提前到期,但如有这一条款,加上借款人在贷款申请时承诺首付资金为自有资金的情况下,银行宣布贷款提前到期也可以得到法院支持。

信用卡分期未结清、银行卡逾期均会影响房屋抵押的解除。虽然有些银行在借款合同中并未明确这一条款,但实际操作中,解除抵押流程需要通过零售业务部(核实贷款本息)、法律部门(核实诉讼费用)、信用卡部(核实信用卡分期或逾期情况)等各部门签字才可办理。因此,贷款本息结清后,如果有拖欠其他费用或分期未结清,客户也是无法办理房屋解除抵押的。

当然,从法律角度来看,主债权消灭,从债权随之消灭,也即房贷结清后,银行就无抵押权。但是现实是,如果有银行信用卡分期未结清、银行卡逾期,银行就不给客户出库。笔者工作中也有碰到过较真的客户提起诉讼,要求银行配合办理解除抵押,最后胜诉了,但是在客户申请执行前,银行已就信用卡的债权提起诉讼并查封抵押物,结果一个囧 。

。

(四)扣划及还款顺序

扣划及还款顺序条款

扣划及还款顺序条款

话说,在同一家银行既有贷款、存款的客户,如果贷款逾期,根据合同上述条款,银行有权扣划客户在任何分支网点开户的账户以清偿贷款,包括未到期的定期存款、美元账户按实时挂牌汇率折算人民币,这里可能会给客户带来损失。

根据合同约定,还款顺序为实现债权的费用、违约金、损害赔偿金、罚息、利息(含复利)、本金。当然对于客户来说,优先还本金是最划算的,因为已归还的本金不会再继续产生利息。

四、结语

规矩是死的,人是活的,违约的客户在还款顺序、费用承担方面都可以和银行协商。在当前资产质量压力不断上升的时期,多数银行会对能收回的不良贷款予以部分费用减免,但是还是希望大家做重信用、守合同的公民,尽量不要违约,即使资金紧张不得已违约,也尽量和银行保持联系,渡过难关。银行的个人住房借款合同约20来页,每一页都会对银行、客户双方的权利义务有明确规定,笔者挑了一些常见、关系到大家切身利益的条款介绍给大家,希望对大家有用。

winterking

校验提示文案

toucher

校验提示文案

toucher

校验提示文案

vannas

校验提示文案

孤星赏月

校验提示文案

此间少年

校验提示文案

书架猫

校验提示文案

baker111

校验提示文案

天若有情

校验提示文案

一个土鸡蛋

校验提示文案

干饭猫是小核桃

校验提示文案

元夜

校验提示文案

菜月昂

校验提示文案

发现美好

校验提示文案

bchris

校验提示文案

秋池雨

校验提示文案

值友7944211672

校验提示文案

西咸新区-追风少年

校验提示文案

西咸新区-追风少年

校验提示文案

猪猪的丫丫

校验提示文案

值友7944211672

校验提示文案

发现美好

校验提示文案

菜月昂

校验提示文案

秋池雨

校验提示文案

元夜

校验提示文案

toucher

校验提示文案

toucher

校验提示文案

值友9067574575

校验提示文案

bchris

校验提示文案

干饭猫是小核桃

校验提示文案

一个土鸡蛋

校验提示文案

天若有情

校验提示文案

baker111

校验提示文案

书架猫

校验提示文案

书架猫

校验提示文案

此间少年

校验提示文案

孤星赏月

校验提示文案

猪猪的丫丫

校验提示文案

vannas

校验提示文案

西咸新区-追风少年

校验提示文案