243

204

保险常识 篇二十六:买保险前,到底要不要体检?

2019-12-06 22:21:08

8点赞

3收藏

0评论

创作立场声明:作者不隶属于任何一家保险公司,属于第三方保险经纪人,帮助大家实现“清清楚楚了解风险,明明白白购买保险”

01

大多数朋友对于买保险和体检的困惑主要集中在两个方面:

1、买保险前,要不要体检?

2、买保险后的等待期内,能不能体检?

今天咱们就围绕这两方面,聊一聊关于买保险和体检的那些事。

一、买保险保前,要不要体检呢?

很多朋友有投保前体检的想法,主要是担心不了解自己的健康状况,怕如果做不好健康告知,后期产生理赔纠纷。

但是,投保前特意体检是完全没有必要的。

如果没有在医院(包括体检中心)留下任何就诊记录,你就是健康标准体。

即使保险公司后期做理赔调查,在医院或体检机构也调取不到你任何就诊记录,当然,保险公司也就没有证明说你隐瞒投保了。

而这时候去做体检,反而会弄巧成拙,一旦查出来问题,那么就必须要告知保险公司,严重的会影响到后续的核保,得不偿失。

探险君的一个客户就曾经因为投保前去体检,查出了肺部结节,被延期拒保。

那么什么情况下,投保前建议做体检呢?

如果存在既往病史,而现有的病史资料并不能完全证明已经康复,或者时间比较久了,为了更好的争取核保结果,可以去医院做专项检查。

二、投保后,合同等待期内,能体检吗?

什么是等待期?

等待期是指保险公司防止投保人逆选择,把合同生效后的一段时间作为观察期,如果观察期内发生保险事故,保险公司是不需要承担保险责任的。

不同保险产品的观察期要求时间不同,寿险通常为90天,重疾险也是90天居多,最长不超过180天,医疗险多为30天,意外险没有观察期。

我们针对不同的产品,来看下等待期内体检对保险合同会有哪些影响。

寿险

寿险的保障责任通常是身故或者全残。

我们来看一款寿险的等待期条款:

如上约定,只有在等待期内发生身故或者全残,保险公司不承担赔偿责任且合同终止。

因此,对于寿险而言,等待期内体检是没有任何影响的。

重疾险

探险君选择了两款比较有代表性的重疾险条款,我们分别来看一下。

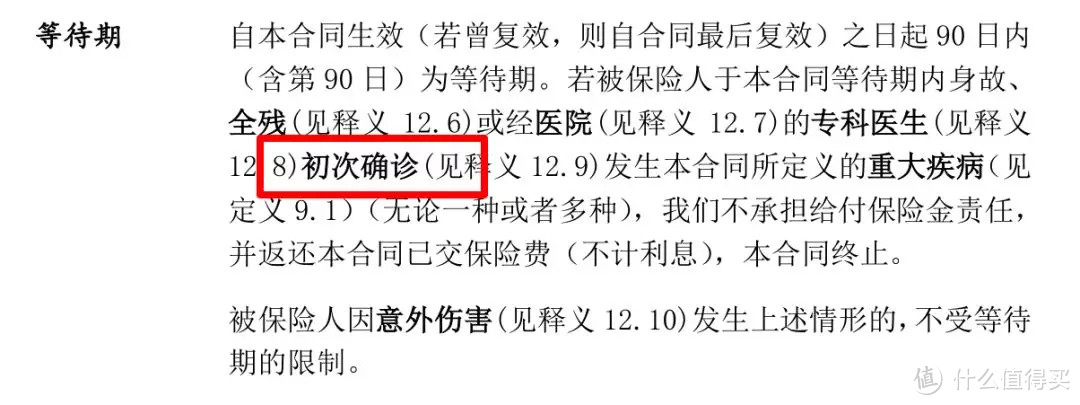

条款一、宽松版

如上所述,在等待期内身故、全残或被专科医生初次确诊发生合同中约定得重大疾病,则保险公司不负责赔偿,返还保费,并终止合同。

因此,一般性体检,只要不是在等待期内被确诊重疾,对这款合同就没有影响。

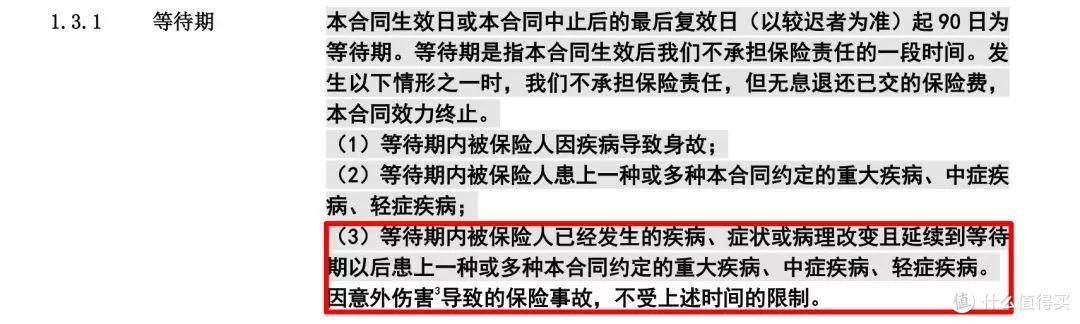

条款二、严格版

如上所述,这一款重疾险属于比较严格的,尤其是第3条,如果等待期内发生的疾病、症状或者病理改变延续到等待期后被确诊,那么保险公司同样不赔偿,退还保费,合同终止。

这个条款,如果在等待期内去体检的话,影响还是蛮大的。

比如说等待期内体检发现甲状腺结节,等待期后去复查,被确诊为甲状腺癌。

因为是在等待期内发现的症状,那么也是不赔的,属于等待期内发现症状,延续到等待期以后被确诊。

因此,如果你购买的重疾险是这样的条款,那么我建议你尽量不要在等待期内检查或者体检。

医疗险

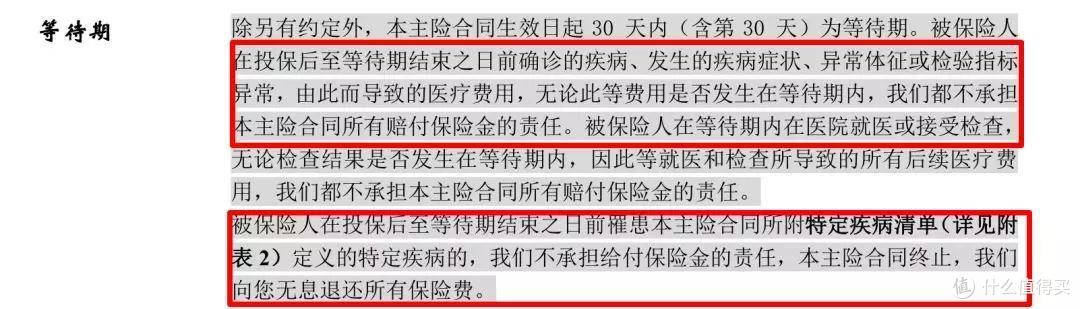

医疗险,我们也是挑选了一款热销的百万医疗险。

如上,医疗险的条款比较拗口,也是分两部分。

1、如果等待期内确诊疾病、发生的疾病症状、异常体征或者指标异常,由此导致的医疗费用,无论是否在等待期内,还是延续到等待期之后,那么保险公司不承担赔偿责任,但是合同还继续有效。

2、如果等待期内确诊特定疾病,则合同终止,退还保费。

也就是说,等待期内如果发现的一般疾病症状,就当除外责任了,即使是在等待期后治疗,保险公司也不赔偿,但是合同本身不受影响。

而如果被确诊合同中的特定疾病,那么不仅不赔,合同也会被解除。

整体也还算是比较严格的。

02

简单总结一下:

如果自己之前没有健康问题,那么就没有必要单纯为了投保而去体检。

投保后的等待期内,如果非健康原因,也还是尽量避免体检。

当然如果有不适症状,还是要及时到医院就诊或者治疗,毕竟保险赔不赔是一方面的,身体疾病及时治疗才是最主要的,否则就是舍本逐末啦。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“探险君说保”,微信搜索“tanxianjuns”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<