274

158

大麦保保险测评 篇二十四:一文读懂医疗险

2019-07-23 18:53:00

5点赞

9收藏

0评论

从本篇开始,我将用四篇文章详细介绍人身基础保障四大险种(医疗险、重疾险、意外险、定期寿险),不涉及产品,只讲他们各自的作用。

医疗险,作为四大险种中最最复杂的一种,没有之一,涉及面包括医保政策、医疗通胀、监管、医疗水平进步等等。

医疗险的核心作用是报销住院的开支,既然是报销性质的保险,最高赔付金额不超过医疗费,买多份医疗险没意义,这跟重疾险、意外险、寿险可以叠加赔付有本质区别。

影响医疗保险定价的因素

以下两点是影响价格最大的两个因素:

风险保费:即保险责任的平均理赔成本,外加一定的风险边际

医疗通胀:使保费充分覆盖医疗通胀所引发的理赔成本提高

除此之外,运营开支、定价策略、监管要求、利润要求也会对价格产生影响,但比例相对固定。

医疗险是一分价钱一分货的商品(其他的不一定),花什么钱,买到的就是什么级别的医疗险。

所以医疗险就别纠结价格了,尤其是百万医疗险。

医疗通胀对价格的影响

通货膨胀这个词相信大家不陌生,通俗点说,通胀就是花同样的钱,享受到的东西变少了。

医疗通胀率远高于我们生活中的通胀,这意味着,医疗费开支超过我们的实际购买力,所以我们会感觉看不起病,看病越来越贵了。

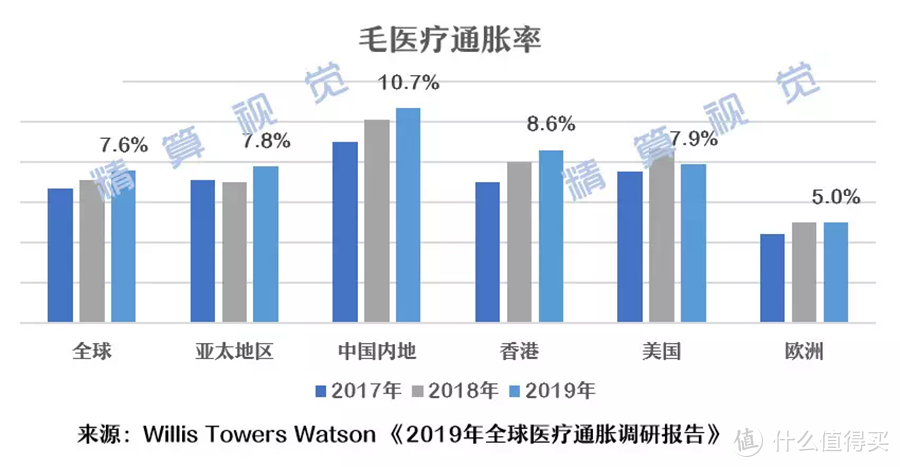

根据《2019年全球医疗趋势调查报告》中的预测,全球的毛医疗通胀率为 7.6% ,远高于 OECD 预测的 2.6% 的通胀率,国内的通胀率更是高达 10.7% ,且呈逐年增长趋势。

(图片来源于“精算视觉”)

(图片来源于“精算视觉”)

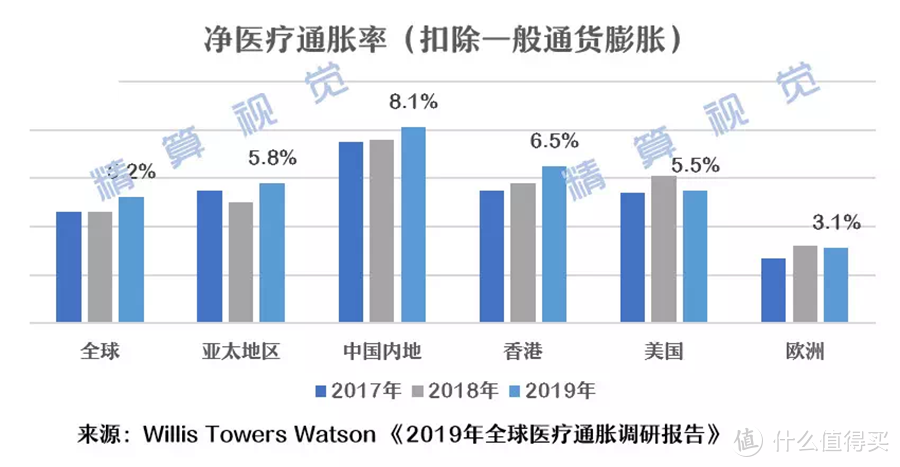

扣除一般通胀的净医疗通胀同样惊人,根据预测,全球为 5.2 %,国内为 8.1%

(图片来源于“精算视觉”)

(图片来源于“精算视觉”)

在如此高医疗通胀的情况下,医疗险价格上涨是自然而然的事。

医疗险能不能“保证续保”

越来越多的人关注到医疗险的续保问题。

我们先来看看官方对于“保证续保”的定义。

根据 2006 年 9 月开始施行的《健康保险管理办法》,官方的定义是:

在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定。

这段话包含两个信息,条款不变和费率不变,如不满意这两个条件,就不是保证续保。

结合上文说到的医疗通胀,医疗险逐步涨价是肯定会发生的事情。

毫无疑问,没有真正意义上保证续保的医疗险,无论百万医疗,还是中高端医疗险。少数医疗险最多可以做到 6 年保证续保,监管早已封死更长保证续保年限的通路。

所以医疗险只能作为短期的保障配置,另外配置一份长期、足额的重大疾病保险也是必要的。

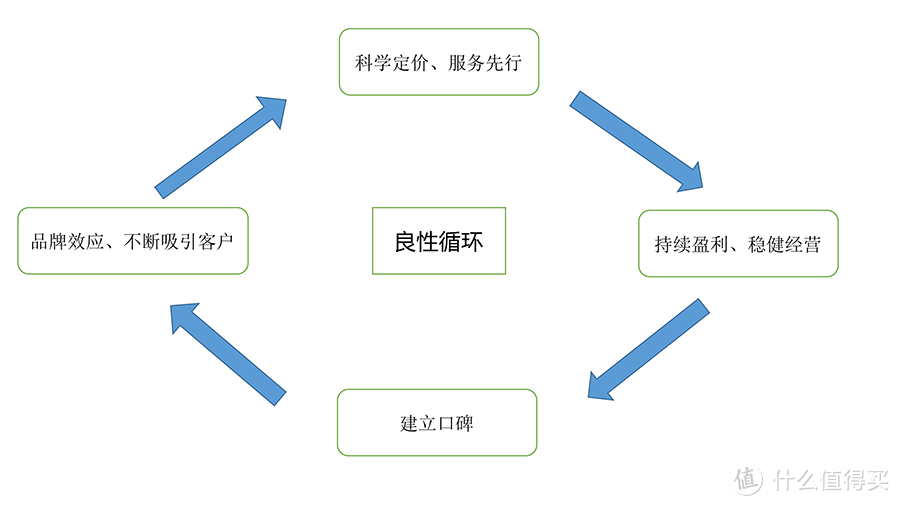

对于消费者来说,一款好的医疗险是流量大的医疗险,不断有新人加入,成员平均年龄低,赔付率不高,这样可以形成良性循环

良性循环

良性循环

对于保险公司来说,温和的涨价是上策,大幅度的涨价甚至直接停售都会赶走健康的客户,不利于长期的发展。

聊聊百万医疗

2016 年的夏天,以平安健康和众安为代表的医疗费用补偿型保险引爆互联网,即百万医疗险。

百万医疗险有这么三个鲜明特点:

1、免赔额高:常见百万医疗险免赔额是 1 万,也就是一万以下的医疗费用需要自负。

2、保额高:保额 100万-300万不等,甚至更高。

3、价格便宜:30 岁左右每年支出也就三、五百块钱。

凭借互联网,依靠低价、高保额、购买方便等特点,完美契合民众的需求,百万医疗险迅速引爆网络,热度不亚于去年相互保的推出。

百万医疗险是我们国家特色,在其他地区肯定不会出现这种类型的医疗险,因为我国医保能够报销一定比例的医疗费用,平均住院治疗自费数额 1 万出头。

一万的免赔额刚好隔绝了绝大多数的小额理赔,降低了理赔概率和理赔频率,所以价格可以便宜不少。

除了医疗通胀,医保的政策对于百万医疗的运营也有很大影响,因为百万医疗依托医保存在,而中高端医疗则完全不看社保。

医保越强大,百万医疗压力越小,反之如果医保的报销比例不提升甚至下降,则意味着理赔的数额可能提高,运营压力变大。长远来看,可以通过涨价或提高免赔额的方式,继续经营下去。

对于预算一般,较年轻的人群,百万医疗险仍是非常不错的选择,每年花很少的钱,把可能出现大额医疗费用的风险转嫁给保险公司。

中高端医疗险

医疗险的价格跨度非常大,这点跟其他类保险有天壤之别,便宜的百万医疗险每年数百元,中端每年数千上万,高端医疗险每年几十万的都有,上下差距上千倍。

如果对于医疗条件有一定要求,但预算又不是特别多,中端医疗险是个不错的选择,可以享受公立医院特需部、国际部的资源,如果 30 岁左右每年 3 千左右。

高端医疗可以享受全国,乃至全世界的高端医疗体验,当然门槛也很高。

总结一下

1、医疗险的核心作用是报销住院开支。

2、医疗险的定价主要考虑六个因素:风险开支、运营成本、医疗通胀、定价策略、监管要求、利润要求。

3、医疗通胀远高于普通通胀,所以医疗险逐步涨价是在所难免的。

4、医疗险的“保证续保”包含三个层面:保证费率不变、条款不变、保证续保到约定的保障期。

5、对于医疗险,无论是大幅提升价格,还是停售产品,都是下下策。因此温和的涨价,不断有新成员加入,以此来稳健经营。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大麦保”,微信搜索“damaibao”。