243

204

如何为老年人购置保险?

2019-07-18 17:44:33

0点赞

15收藏

0评论

创作立场声明:BB保一直致力于将保险与科技融合,减少保险消费者与保险公司之间的信息差,希望我们可以真正帮助大家,做到——买保险从此心中有数。

写在前面

BB保的后台经常会收到一些关于如何给老年人买保险的问题。提问者几乎都是青年人士,因为成家立业后经济改善,考虑赡养父母,再却懵然发现五十岁甚至六十岁以上的父母购买商业保险已经不是那么“容易”的事情了。他们不知市场上还有什么保险可以给父母买,而且似乎能买的都已经很贵了。的确是这样的,保险与年龄关联性很高。

今天给大家普及一下如何给老人买保险。也顺带建议大家一定要在50岁之前尽快选择一份长期性的重大疾病或者寿险,避免在承受能力不高的情况下反而要承担较高的风险。

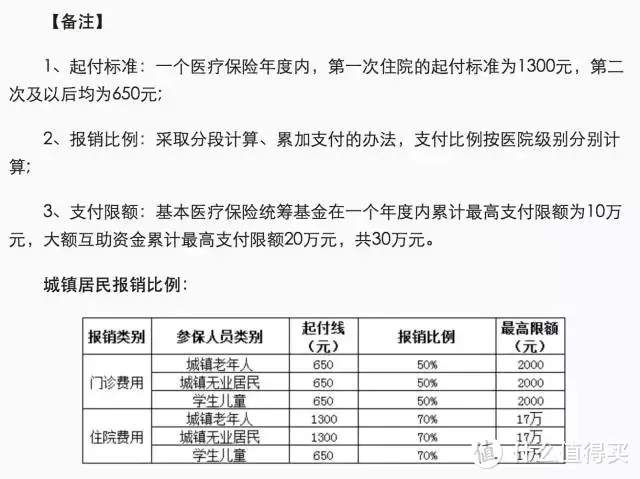

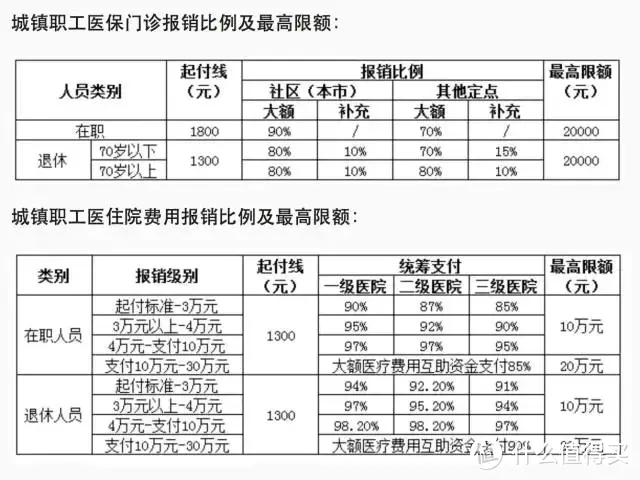

第一步——社保

如果老人已经有社保,以北京地区为例(见图)可见国家的医疗保险可以使年迈导致的医疗支出风就有一个基础保障。所以如果老人还没有社保,首先要想办法补交或参与新农合。

第二步——意外险

老年人因为身体因素比其他年龄段更容易遭受意外伤害,特别是骨折,此时要优先投保意外险。意外险对被保险人的健康状况要求相对于重疾险、寿险会低很多。

保额:意外险的保额建议在10万起,通常会含意外医疗(至少包括骨折医疗),保额1万起。如需要较高保额,可以多买各家公司的产品。

年龄:目前主流的意外险,最高可投保年龄是65周岁,那意味着购买之后超过65周岁并不能续保。所以在选择产品时,如果可以的话,选择承保年龄范围最高可到75周岁的产品。有些专门针对老年人群的产品,最高可投保年龄可以到80岁以上,但费率也更高。

费率:目前,多数意外险并不区分投保年龄,所以老年人投保意外险其实是“有利”的,如果一个产品的费率在每万元意外身故保额6元以内,那么产品性价比还不错。

第三步——医疗险

社保所能提供的保障力度十分有限,而且受诸多限制,例如很多疗效显著副作用小的进口药或国产新药都不在保障范围内。再加上老人的重疾险保额有限,作为大病补偿有限。所以若条件允许年龄允许的情况下购买医疗险。

目前主流的百万医疗险,60岁有社保的老年人年保费在1300元左右。

在各大保险公司推出的百万医疗类产品里面挑选一个即可。

第四步——重疾险

配置完意外险后如果经济宽裕可以适当补充重疾险。老年人的重疾险年龄越大,保费越高,建议在60岁前选择一份适合自身经济条件的重疾险。缴费期限选择五年或者十年以上。

市场上面有专门为老年人开发的防癌险,可投保年龄较高,如果老人年龄已过大,普通重疾险价格已经过高或不可保,可考虑单独购买防癌险。

关于老年重疾险有以下几个点需要注意:

1、是否符合健康告知,60周岁以上多数难以满足;

2、作为住院医疗险等其他保险的补充,适合有预算的人;

3、多数产品保额有上限,比如不高于10万;

4、费率普遍较高。

第五步——养老险

目前,保险公司销售的没有真正意义上的养老险:活的越久,可领取金额越高,多数是“伪养老险”——身故和生存都有钱拿,更类似于一个两全险,被保人无法规避长寿风险。

最后的结论

老年人保险配置要点:

1、社保是根本;

2、性价比不错的意外险和住院医疗是有力组成;

3、重疾险作为补充,适合有预算的。