2

35

如果上天给你一次机会,让你用5年前的价格买保险,你愿意么?

2019-08-15 13:55:53

0点赞

5收藏

6评论

“曾经,有一份真挚的保险摆在我的面前,而我却没有好好珍惜,直到失去后才后悔莫及......如果上天能再给我一次机会,我会对她说:我买你!如果非要给这个「买」加个时间,我希望就在「当时」。”

图片来源:《大话西游之月光宝盒》

图片来源:《大话西游之月光宝盒》

图片来源:《大话西游之月光宝盒》

导语

但是,真的是上面所说的那样么?

想必大家都知道,保险的价格是随着年龄的增大而变得越来越贵。很多人也都赶在生日前买保险;销售人员也在教育大家,保险要越早买越好,价格便宜。

依稀记得很早前,我们讨论过这个议题:《买保险要趁年轻,越年轻越便宜》。今天就来简单说说这其中的逻辑:如何处理好年轻与年轻时没钱的关系。

本篇主要内容:

1. 保险价格与年龄的关系

2. 保险的时间价值

3. 保险的空间价值

4. 等年龄大了买保险的隐患

5. 购买保险的一种策略

6. BB精算师点评

一、保险价格与年龄的关系

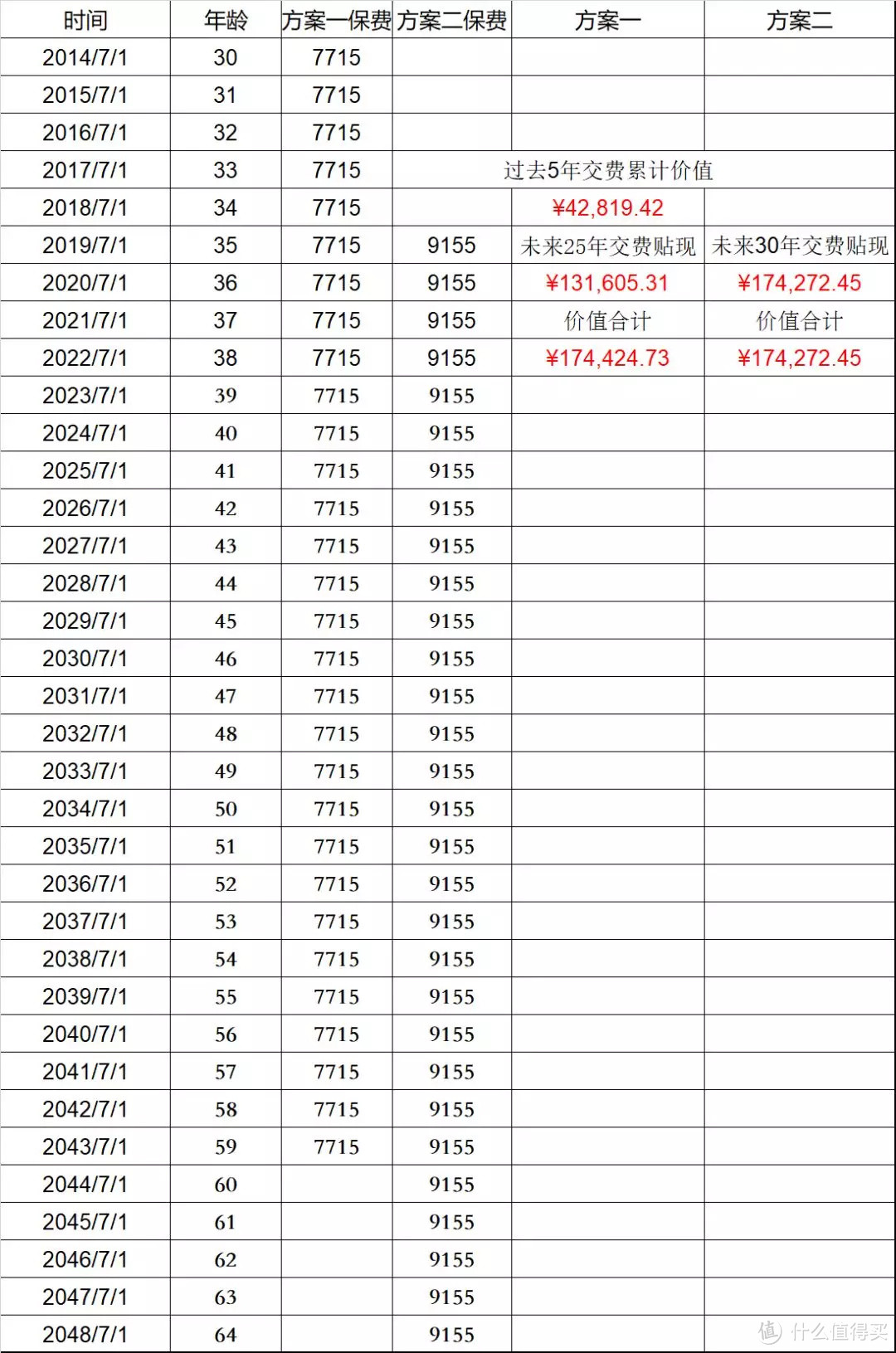

5年前,也就是2014年7月份,有一份保险产品摆在30岁的小B面前,但是对保险不大了解,以及囊中羞涩,他没有珍惜。

直到今天,依然有一份保险——《前行无忧重大疾病保险》摆在小B面前,35岁的小B惊恐的发现,费率中的保费已经从7715元涨到了9155元。算下来,每年保费贵了1440元,30年就一共贵了43200元,小B想想就肉疼。

大家都知道,人的死亡率或者重大疾病发生率是随着年龄的增大而增加,年龄越来越高,保险的保费就越来越贵,我们拿市场上的性价比产品——《渤海人寿前行无忧重大疾病保险》部分费率表来看下:

*渤海人寿前行无忧重大疾病保险,交30年,保终身,保额50万元

*渤海人寿前行无忧重大疾病保险,交30年,保终身,保额50万元

*渤海人寿前行无忧重大疾病保险,交30年,保终身,保额50万元

基于这个费率表,我们可以简单的估算发现,每增大一岁,保费增加2.5%—3.5%。

二、保险的时间价值

为了解决小B的疑问,我们来看看是否有必要为此事情而后悔:

方案一:如果小B五年前就买了保险(虽然那时没有这个产品),那么他只需要接着交25年,每年交7715年。

方案二:而今天买,就要交30年,每年交9155元。但金融产品有很重要的一个属性,便是时间价值,如果不考虑保费豁免,我们按照长期国债收益率3.5%来计算这两个现金流。

前后方案对比分析

方案一:五年前购买保险的未来保费的价值(非精算价值)=PV(3.5%,25,7715,,1)=¥131,605.31,但是方案一已经交了5年保费了,我们要把价值累计起来=FV(3.5%,5,7715,,1)=¥42,819.42。

*PV=present value, FV=future value

方案二:现在购买保险的未来交保费的价值=PV(3.5%,30,9155,,1)=¥174,272.45。

我们会惊喜的发现:

如果5年前就买了这份保险,过去交的保费跟未来还要交的保费,在今天的价值=¥131,605.31+¥42,819.42=¥174,424.73,与今天才买这份保险的价值相差并不多。

用一张表格来演示:

*以上仅供演示,非严谨基于假设计算。

*以上仅供演示,非严谨基于假设计算。

*以上仅供演示,非严谨基于假设计算。

从时间价值角度考虑,小B似乎没有必要为过去没有买保险而后悔。

三、保险的空间价值

Q:五年前买保险和今天买保险差在哪里?

针对前面的案例,有朋友可能就有疑问了:5年前买的这个保险,保的是30岁到终身这个期间;而今天买,只能保35岁到终身这个期间,从保险价值的角度看,明显30岁买更划算。

因为前面是简单的测算,实际上存在的差异便是,前者比后者能够多覆盖30-35岁期间的风险,这部分也是有保费的,实际的风险费率相对来讲会比较低,因为这期间的死亡率、重疾率或者轻症发生率都很低。我们查过30-35岁1年期的重疾险,50万保额,年保费大约700元。

用一个公式来表达就是:

30岁购买一个终身重疾险的价值=【30岁购买一个5年期重疾险的价值】+【35岁购买一个终身重疾险在30岁时的价值】×【35岁还未发生任何责任的概率】

*备注:以上的价值时点是30岁时。理解上面这个公式,需要费一点点脑子。

不管怎么样,30岁的时候没买保险,在35岁不一定能够买到那个保险,而且,35岁还能买保险的概率要小于35岁未发生任何重疾责任的概率。

因此,30岁买保险和35岁买保险的空间价值差异在于,一是一个5年期的重疾险,二是35岁遗憾不能买保险的价值。

说大也大,说小也小!

四、等年龄大了买保险的隐患

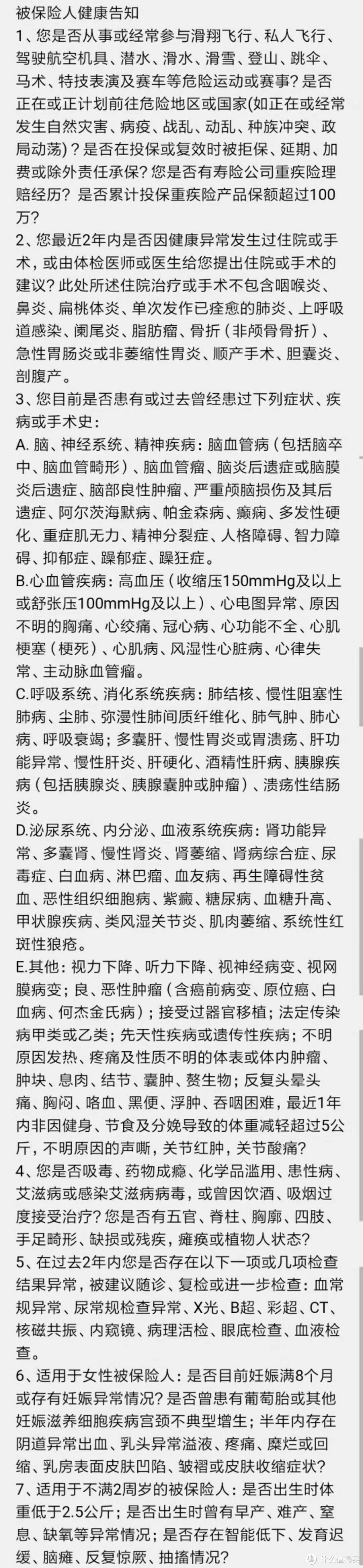

购买保险,很关键的一环就是健康告知,一份典型的健康告知如下所示:

很显然,晚买保险最大的风险就在于年龄大了之后,无法以标准体(健康体)甚至无法加费购买到理想的保险。而一个普通人,最大的风险就是在30-35岁(家庭支柱)“裸奔”的时候罹患重大疾病。

所以,在经济可承受范围之内,早点购买保险,并没有什么坏处。

当然,市场上也有一些保险公司的产品,提供了远期购买的权利,就是购买了一个定期的产品,未来可以以标准体购买更长期限的产品。

五、购买保险的一种策略

任何时候买保险都不晚,只要没发生!

任何时候买保险都不早,万一发生呢?

曾经没买今天买,也没贵,年龄大了!

但,年轻的时候囊中羞涩,甚至“月光”;平时不注意身体,又担心未来因身体状况变差,购买保险需要加费。如何在这两者之间找个最优策略,似乎是大家所关心的。下面简单谈下我们的看法:

第一步,以有限的预算撬动最大的杠杆

相对而言,一年期的产品是杠杆最大的,花一点点的钱,就能买到50万甚至100万保额,杠杆虽高,但产品停售,非保证续保,都是较大的问题;终身重疾险或者终身寿险,虽然覆盖广,但是价格又显得非常昂贵。

所以,介于两者之间的定期类产品,是一种不错的策略;比如30岁的时候购买一个保30年或者保至70岁的产品。

第二步,适当加保

通货膨胀是金融产品的最大敌人,尤其像保险产品,持有期间可能长达50年,甚至100年。

我们以1997-2016的统计数据为例,20年货币贬值约7.6倍,今天的50万保额,在20年后价值约为今天的6.6万,50年后约相当于现在价值的3100元(假设通胀按照过去20年的节奏来)。

*数据来源:互联网

*数据来源:互联网

*数据来源:互联网

所以,在经济收入增加的情况下,适当的加点保额是合理的选择;当然有一类保险产品,保额是逐渐递增的,也是可以考虑的对象,但是否值得购买,建议参考B值。

加保有两个维度:期限和保额,基于个人偏好都可以考虑。

第三步,为了理想而奋斗

幸福都是奋斗出来的!

通过其他方式,比如努力工作、投资储蓄、房产等方式解决未来保障缺口。

BB精算师点评

回到开头我们提到的,是否有必要为过去没有买保险而后悔?

答案是没有太大必要。虽然保费大涨,但是如果还能以标准体购买,那么这个决策并没有太大问题。

而且从过去几年的重疾险或者寿险的保费情况来看,费率甚至更便宜了,35岁的费率甚至比当年30岁计划要买的那个产品还要便宜。但我们还是要重复下这三句话:

任何时候买保险都不晚,只要没发生!

任何时候买保险都不早,万一发生呢?

曾经没买今天买,也没贵,年龄大了!

melvinz

人生宝贵,时间有限,不要浪费在保险上,远离一切保险相关事宜,可以省下大把金钱和时间享受人生。

校验提示文案

东庙西二

校验提示文案

yuanxrui

校验提示文案

东庙西二

校验提示文案

melvinz

人生宝贵,时间有限,不要浪费在保险上,远离一切保险相关事宜,可以省下大把金钱和时间享受人生。

校验提示文案

yuanxrui

校验提示文案