3

3

保险防坑指南—反面教材看重疾险都有哪些坑?

2018-04-21 15:45:00

21点赞

230收藏

11评论

以前小编信奉一个观点——“在自己不熟悉的领域,买贵的就对了”,因为时间成本也是成本,与其花那么多精力在陌生领域研究个一知半解,不如直接选个贵一点的,总觉得贵有他贵的道理,一分价钱一分货,直到遇到某款保险,这篇文章的目的就是通过这个反面例子,分析重疾险都有哪些坑。

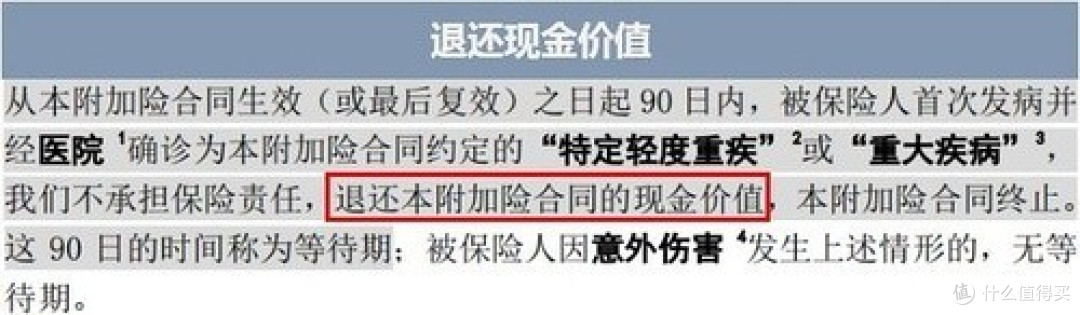

● 等待期退现价

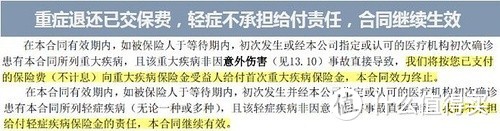

这已经是个老生常谈的问题了,你说他店大欺客似乎也不太准确,毕竟他家在等待期内出险也是乖乖退还已缴保费。

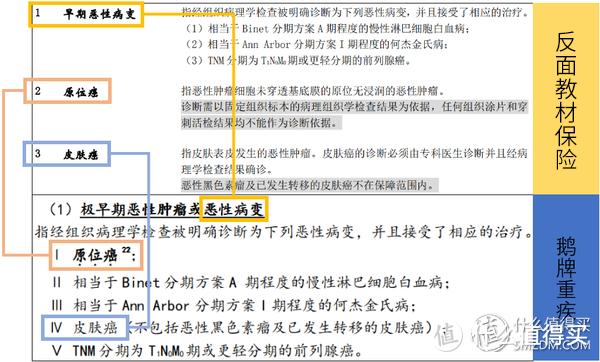

● 轻症拆分凑数

一个极早期恶性肿瘤或恶性病变被一分为三,算作三种轻重。

● 常见轻症缺失

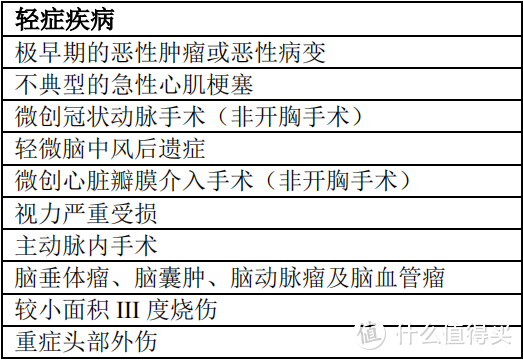

有一个大胆的猜测,常见轻症责任的缺失难道是因为设计产品的时候在玩连连看?当然这个是开玩笑的,某款热销产品轻症的保障只有10类疾病,如下所示:

朋友们可能要问了“轻症就保10种呀,那会不会太少了?反面教材的这个保险有20种轻症呢!”假设面前有两个宝箱,我们可以任选其一,左边的宝箱有10根金条,右边的宝箱有7根金条,11根银条和2块砖,不知大家会选哪个?大家在看重疾险条款的时候,与其关注轻症的数量,不如先看看其常见的高发疾病是否齐全。本反面案例中缺失的常见高发轻症为「冠状动脉介入手术」、「轻微脑中风后遗症」、「不典型的急性心肌梗塞」。

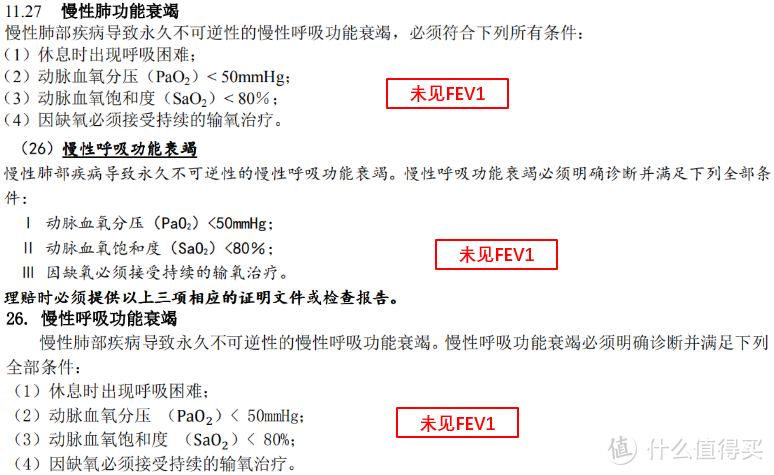

● 重症赔付不人性

举个例子,终末期肺病,必须满足的赔付条件之一是:肺功能测试其FEV1持续低于1升。FEV1(1秒用力呼气容积),指最大吸气至TLC位后第1秒内的呼气量,既是容量测定,也是一秒内的平均流速测定,是肺功能受损的主要指标。说白了就是让病人使劲吸气后使劲呼气,测算使劲呼气第 1 秒呼出的气量,反映肺呼气的速度。

那么试问一下,如果这么一个慢性呼吸功能衰竭必须进行输氧治疗的患者持续昏迷,无法进行测试怎么办?是否就无法得到赔付?其他产品的条款对此又是如何规定的?

当然,同样发现有许多条款中慢性呼吸功能衰竭的赔付条件包含了FEV1的测试,所以并不是特有的。

● 长期意外险强制捆绑销售

捆绑销售还是很常见的,一般来说都是一个贵的带着一个便宜的一起卖,比如机票和保险,比如瓶装饮料和罐装饮料。

总归是得有个东西撑场面咯?比如说有些非常好的保险,但前提是你得有他的主险才能买,这也是一种捆绑销售。而这款反面教材的保险能把两个不太好的东西捆绑在一起卖,还能卖的非常好,这点我就非常的佩服...

还有就是,我不明白一个意外险我要买长期的干吗?我买个一年期消费型的,明年有更好的产品出来了,我就换一个买,反正也没有等待期,岂不是美滋滋。多的不谈了,选一款市面上热销的意外险和这个长期意外险对比一下吧,当然长期意外和一年期的意外险比价格稍显不公,大家可以做个参考。

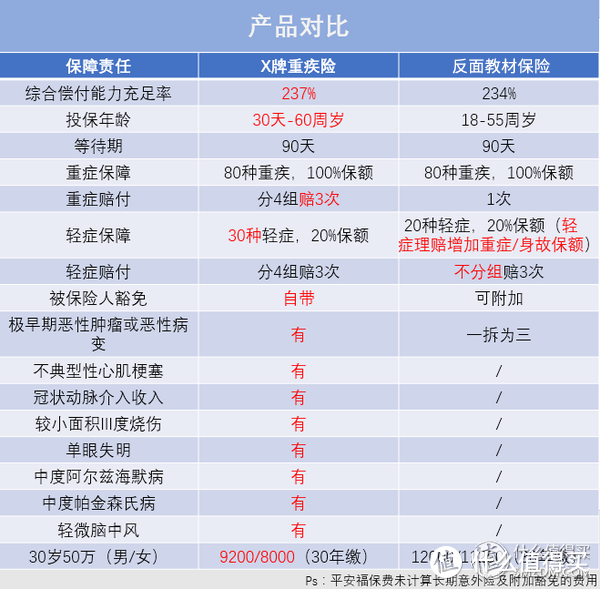

拿市场上某款热销的重疾险和这款反面教材的保险做个对比,大家感受下:

比来比去,似乎热销重疾险更优秀一点?莫非同类产品的定义是等待期内出险退现金价值的重疾险?照这么说的话确实秒杀一切。

不过这款保险也不是一无是处的,70岁前轻症每次赔付之后,重疾保额上涨20%,累计可增长60%,行业首创。虽然有年龄限制,但还是非常不错的创意。虽然本文批评了这款保险,但即便是买了的人也一定比没买保险的人更有保障。

中国保险业从刚开始别人打电话进来问保险柜怎么卖,到现在的普及大众,平安,人保这些老牌内资寿险功不可没,是他们把保险带进千家万户,只是楼主认为他们作为国内家喻户晓的保险公司,作为老百姓打心底信赖的保险公司,是有责任推动这个行业的进步和发展的,不仅仅是在体量上,更应该在质量上,“传播爱与责任”不应沦为玩笑话。

小札桑

校验提示文案

勒贝格不会积分

校验提示文案

生来孤独

校验提示文案

Stoneyang

校验提示文案

译幻听

校验提示文案

hustone

校验提示文案

小燕子飞飞

校验提示文案

值友9179498189

校验提示文案

值友9179498189

校验提示文案

小燕子飞飞

校验提示文案

勒贝格不会积分

校验提示文案

hustone

校验提示文案

小札桑

校验提示文案

译幻听

校验提示文案

Stoneyang

校验提示文案

生来孤独

校验提示文案