50

63

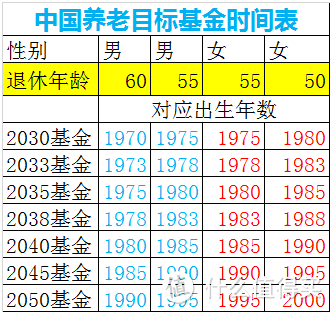

80后90后的养老与减税计划—养老目标基金获批

2018-08-21 16:38:05

5点赞

46收藏

5评论

最近养老目标基金批了,据报道称有富国、南方、华夏、嘉实、广发、中银、博时、万家、中欧、易方达、鹏华、银华、工银瑞信、泰达宏利等共14家。

Photo by Huy Phan on Unsplash

主要特点概况:

均采用FOF(基金中基金)形式运作;

封闭期有1年、3年和5年三种;

投资于股票、股票型基金、混合型基金和商品基金(含商品期货基金和黄金 ETF)等品种的比例合计原则上不超过 30%、 60%、 80%三种;

采用两种策略,目标风险策略和目标日期策略。

费率便宜,证监会文件显示“养老目标基金可以设置优惠的基金费率,并通过差异化费率安排,鼓励投资人长期持有”

从已经知道的基金名字可以总结,采用“目标日期策略”的名字有一个年份,如“南方养老目标日期2035三年持有期混合型FOF”。采用“目标风险策略”的名字比较简单,如“富国鑫旺稳健养老目标一年持有期混合型FOF”。

可以认为,养老目标基金是以长期投资理念为主线,以长期稳健增值为目的,当前股市处在低位,债券票息和收益率具有吸引力,是养老目标基金理想的建仓时间窗口。

有朋友问这个产品是不是专门给老年人设计购买的,其实不然。这个要根据你的年龄、退休日期和收入水平来衡量,比如“目标日期基金”,从名字上就一目了然,你就算算你什么时候退休, 比如“目标日期2035基金”主要是为将在2035年左右退休的人群(80后)设置的。比如“目标风险基金”,名字写了“稳健”、“平衡”等,可以根据自己风险承受能力去选。

有朋友问这个FOF和去年的FOF有什么区别和优势,我觉得最吸引人的应该是能够“减税”了,即享受“个人税收递延”优惠。这是怎么一回事呢?

今年4月12日,财政部、税务总局、人力资源社会保障部、中国银行保险监督管理委员会、证监会等五部委发布《关于开展个人税收递延型商业养老保险试点的通知》

该项试点工作自今年5月1日起,在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点。试点期限暂定一年。

而在试点期间,中国银行保险监督管理委员会、证监会做好相关准备工作,完善养老账户管理制度,制定银行、公募基金类产品指引等相关规定,指导相关金融机构产品开发。试点结束后,根据试点情况,结合养老保险第三支柱制度建设的有关情况,有序扩大参与的金融机构和产品范围,将公募基金等产品纳入个人商业养老账户投资范围,相应将中登公司平台作为信息平台,与中保信平台同步运行。

政策内容是什么呢:

个人通过个人商业养老资金账户购买符合规定的产品支出,允许在一定标准内税前扣除;计入个人商业养老资金账户的投资收益,暂不征收个人所得税;个人领取商业养老金时再征收个人所得税。

具体讲:

1、个人缴费税前扣除标准。取得工资薪金、连续性劳务报酬所得的个人,其缴纳的保费准予在申报扣除当月计算应纳税所得额时予以限额据实扣除,扣除限额按照当月工资薪金、连续性劳务报酬收入的6%和1000元孰低办法确定。(哪个低算哪个)

取得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业自然人合伙人和承包承租经营者,其缴纳的保费准予在申报扣除当年计算应纳税所得额时予以限额据实扣除,扣除限额按照不超过当年应税收入的6%和12000元孰低办法确定。

2.账户资金收益暂不征税。计入个人商业养老资金账户的投资收益,在缴费期间暂不征收个人所得税。

3.个人领取商业养老金征税。个人达到国家规定的退休年龄时,可按月或按年领取商业养老金,领取期限原则上为终身或不少于15年。个人身故、发生保险合同约定的全残或罹患重大疾病的,可以一次性领取商业养老金。

对个人达到规定条件时领取的商业养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税,税款计入“其他所得”项目。

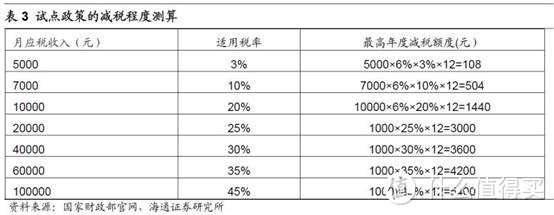

简单看海通证券算的这张图:

一个月入2万的小白领,一年大概减税额度有3000元。预计随着试点的推进,扣除标准应该还会向上调整(美国IRA刚推出时也只有1500美元/年的扣除额度,后来逐步提升到5500美元)。

税收优惠模拟案例分析一下(摘自中国基金报):

如果一个上海市职工,原应纳每月所得是2万元。

则按照6%和1000元,哪个低用哪个计算,可以有1000元是免税的,这1000元原本是需要边际缴纳25%个税的,现在免了每月250元。

为了计算简便,假设是这样免税了20年,每月都是1000元,则对应20年合计1000*12*20=24万元,这么多收入是免税,若不免税,则这24万需要缴纳6万元个人所得税(每月250)。

测算1:通过长期的投资,这24万元假设20年间累计赚到了150%(复利效应,对应年化收益率在9%左右),那么达到了60万元。

这60万元中的25%,也就是15万元免税,剩余的45万元需要缴纳10%,也就是4.5万元。60万元到手55.5万元。

综合来看,就是相当于原本24万元需要缴纳6万个税,剩余18万元;依然按9%的年化收益率计算,经过20年长期投资后,再扣税,个人可以在20年后得到55.5万了。

有人说,9%的收益率可能很难实现,那么就再测算一个收益率低一点的,6%。

测算2:通过长期的投资,这24万元假设20年间累计赚到了80%(复利效应,对应年化收益率在6%),那么可以达到43.2万元。

这43.2万元中的25%,也就是10.8万元免税,剩余的32.4万元,缴纳10%,也就是3.24万元的税收,43.2万元,到手39.96万元,基本相当于40万。

综合来看,就是相当于原本24万元需要缴纳6万个税,剩余18万元,依然按6%的年化收益率计算,经过20年长期投资后,再扣税,个人可以在20年后可以得到40万了。

Photo by Nathan Anderson on Unsplash

最后我们学着爆款文“焦虑”一下:

我们80后90后父母这辈人,所有的养老都寄托给了体制,“计划生育好,政府来养老”;而我们,未来养老则更多地要靠自己,“养老不能靠政府”、“延迟退休”。

如果我们还不重视第三支柱(即个人养老账户)的作用,不树立长期投资、定期投资的理念,我们的子女恐怕就要在未来的朋友圈转发 《养老不能靠子女》这样的文章了。

免责声明:市场有风险,投资须谨慎。本文仅供个人研究使用,不代表公司意见,不作购买或赎回推荐。数据取自Wind

伴郎丶

校验提示文案

电商老顽童

校验提示文案

牛气的鱼

校验提示文案

乘凌

校验提示文案

买神买仙

校验提示文案

买神买仙

校验提示文案

乘凌

校验提示文案

牛气的鱼

校验提示文案

伴郎丶

校验提示文案

电商老顽童

校验提示文案