11

36

是不是有了医保就不用担心看不起病了?

2020-09-30 14:01:50

0点赞

2收藏

0评论

其实在学姐身边,不管是年轻人还是中年人,很多人觉得买医保就够了,因为医保便宜,几百元就能搞定。

确实医保具有很多商业保险不具备的优点,比如:投保门槛低,可带病投保;无条件续保;交满一定期限就可保障终身。

但医保也存在不足,主要体现在:对重疾的保障力度较弱。

为什么这么说呢?

首先,重疾的首笔医疗费用,医保解决不了;

其次,因重疾带来的大量关联开支,医保也无法承担;

最后,养病期间的经济收入损失,医保也一概不管。

所以,如果不幸患了重疾,以医保微乎其微的保障力度,是很难让患者度过这一劫的。

一个人一生患重疾的概率有多大?医保有哪些优缺点?为什么有了医保还要买重疾险?

一个人一生患重疾的概率有多大?

当学姐劝说别人买重疾险时,都会收到这样的回复:“你这是在诅咒我,我现在身体好的很,怎么会得重疾”。

确实,当下身体都是健健康康的,但是,以后呢?谁敢打包票说未来也是身体倍儿棒,吃嘛嘛香呢?

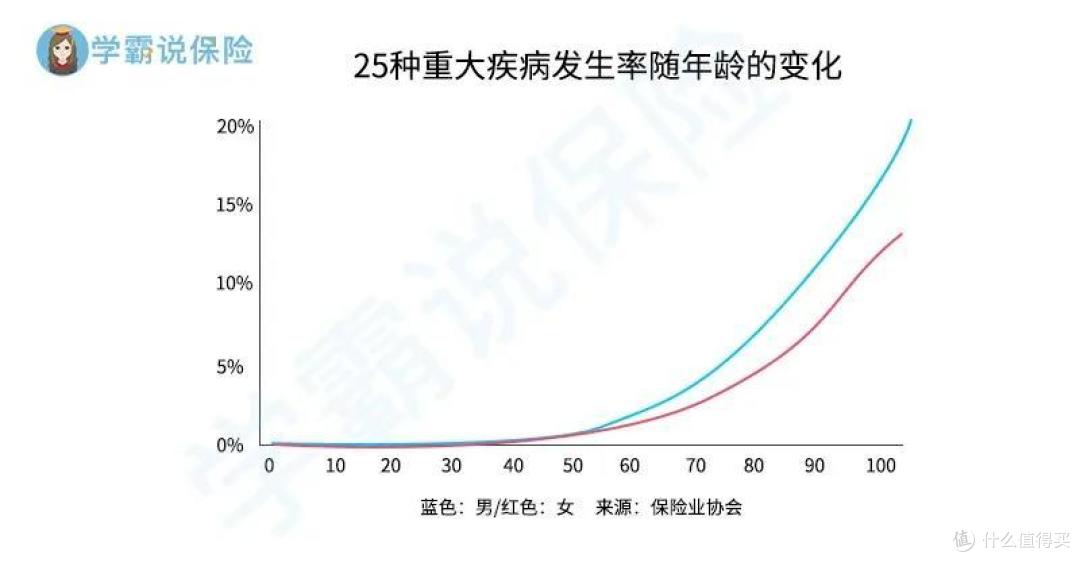

有图有证据:

从上面的图可看出,随着年龄的增长每个人患重疾的可能性越来越高。大概从40岁开始,25种重大疾病的发病率呈指数性上涨。

对于疾病,我们能做的只有坚持运动,保持良好的生活习惯,来降低患病的风险。

但如果真的非常不幸地患上了重疾,那能够给予我们保障的,除了自己的存款,就只有保险了。

医保有哪些优缺点?

有的人也知道随年龄增长人患病的可能性只增不减,但是依旧觉得有医保就够了。

确实医保的优势很诱人:

投保门槛低

国家出台医保也不是为了盈利,不管有病没病,都可以投保,这一点确实是重疾险不具备的。

但毕竟保险公司不是慈善机构,对投保人的身体健康有严格要求也是可以理解的。

不存在拒保

不管保障期间内,是否因病报销过,依旧可以继续投保,不存在拒保的情况。

但如果是单次赔付的重疾险,赔过一次后,想再次投保新重疾险的可能性是非常非常低的;而多次赔付重疾也一样,赔付次数用完后要再投保,也是非常难的。

续保满一定期限就可保障终身

医保按要求缴满一定期限就可以获得终身保障,且保终身是自带的也不影响保费。

但重疾险的终身保障不是免费的,都是需要消费者自己买单,因为同样保障内容,保终身和不保终身,其保费差距是很大的。

当然世上本就没有十全十美的东西,医保也存在以下不足:

保障范围有限

医保有起付线、封顶线,以及医保三目录的限制,像自费药、进口药、特殊诊疗项目…都不在其保障范围内。

需自己垫付

医保属于报销型保险,看病时需要自己先垫付,然后凭单据报销。

而重疾险属于给付型保险,只要达到理赔要求,直接赔付一笔钱。

无法分担经济损失风险

医保不仅不能报销所有治疗费用,且除看病治疗的其他费用都不保。

而重疾险赔付的钱可以看病,也可以弥补因疾病造成的其他损失,反正重疾险理赔的钱用途不受限制。

为什么有了医保还要买重疾险?

随着年龄的增加患重疾的可能性越来越高,如果不幸得病,除了直接的损失即治疗费用,还有很多潜在的损失,是医保解决不了的。

下面就跟着学姐一起来看看,重疾险到底能为患者解决什么问题:

首笔医疗费用

确诊重疾后,需要拿出一大笔钱来支付首期的医疗费用,才更有助于疾病的恢复。

但对于绝大多数家庭而言,当家里有人得了重疾时,往往不能立马拿出一笔巨额现金支付医疗费用。

或许家人们能等得起房子卖掉,等得起发年终奖,等得起股市大涨,可病人等不起呀。

因此,重疾险这种只要达到理赔标准,即可获得一笔赔付的方式,恰恰能解决巨额医疗费用的支付问题。

出院后的疗养开支

重疾治愈后往往还需要至少3年的康复治疗。

得过重疾的人,其身体抵抗力肯定不如从前,怎么说也需要一些昂贵的营养品或者名贵的药材来补补身体,老母鸡、灵芝、人参、虫草…这些难道不用钱吗?

而医保是不管后期疗养费用的,但重疾是有这方面保障的。

家人的生活开支

40岁患重疾的可能性大大提高,而这个年龄身上肩负重担,很多人这时候已经结婚生子,上有老下有小,是家里的顶梁柱。

如果不幸患上重疾,家庭收入骤减,但孩子要上学,老人要抚养,还可能有房贷、车贷等债务要还。

那么这些医保能报销吗?显然不能,但重疾险赔付的钱是想花在哪里就花在哪里,这样就能解决家人的衣食住行问题。

康复后的收入损失

当彻底康复恢复工作后,5年前的专业水平和能力,5年前的客户,5年前的拼搏劲…可以说随着一场大病都早已烟飞云散。

没有5年前的生存能力,自然也不可能有5年前的收入。可以说这不是一场简单的复业,而是重新创业。

如果是重新创业,也是需要启动资金的吧。而重疾险赔付的钱是可以给予患者创业勇气和财力支持的。

所以,听学姐一声劝,不要再想着有医保就够了,当风险来临的时候,就知道保障没做齐,是多无能为力。

为了防止一病回到解放前,趁自己年轻,身体还健康,赶紧做好重疾保障吧。