17

22

这款定期寿险,不仅便宜,赔得还更多!

2020-11-20 18:36:26

0点赞

2收藏

0评论

大家好,我是保哥,一个能带你买对保险少花钱的男人。

在所有保险中,定期寿险的保障责任可以说是最简单的。

主要的保障责任也就是身故和全残。

一定期限内,身故了赔钱,全残也赔钱。

虽然这类保险对自己没什么“好处”,但它完美地诠释了什么是“死了都要爱”。

所以,保哥一直建议上有老下有小的家庭顶梁柱,一定要给自己配置一份定期寿险。

这样即使自己哪天不在了,也能给家人留一笔钱。

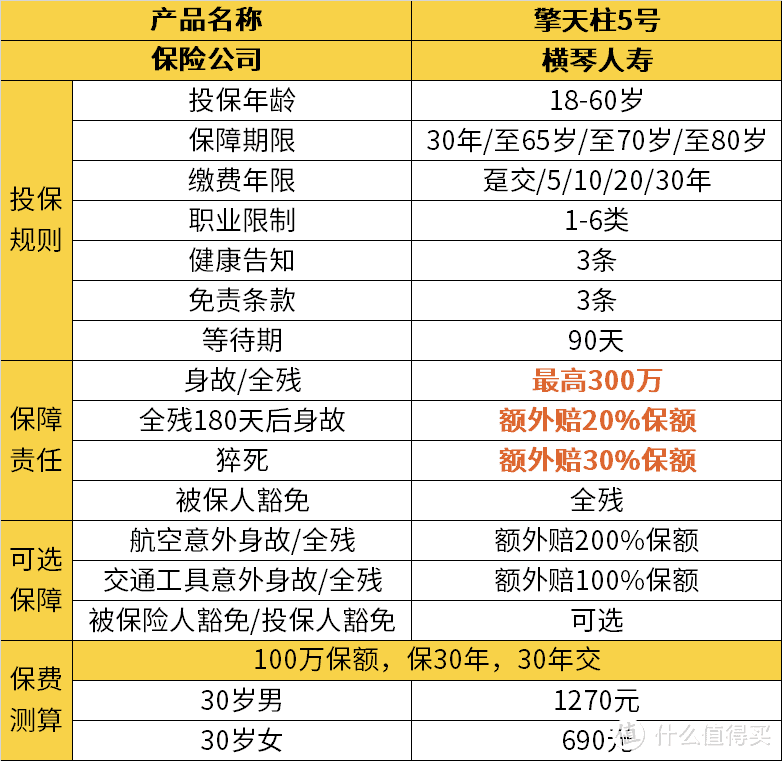

最近,定寿市场上又出了一款新品——擎天柱 5 号。

据说价格不贵,保额高,投保条件还很宽松。

咱们一起来看看。

虽说定期寿险的保障责任很简单,只保身故和全残。

但这并不妨碍保险公司玩点花样,增加一些创新保障。

擎天柱5号就是这样一款带有“创新保障”的产品。

这款产品的保障责任主要有2个创新:

创新1:全残180天后身故,额外赔20%保额

比如买了100万保额的擎天柱5号,全残180天后身故,其他寿险赔100万,擎天柱5号能赔120万。

创新2:猝死额外赔30%保额

也就是说,如果买了100万保额,不幸发生猝死,且6小时内死亡的,能赔130万。

目前市面上大部分寿险都没有猝死额外赔付责任。

而根据今年5月份北京青年报的一项数据,在中国,导致年轻人死亡的原因中,猝死已经成了仅次于自杀和意外死亡的第三大杀手。

所以说,年轻人天天念叨“怕猝死”,是有数据支持的……

有了这项额外责任,熬夜的时候可能要更安心一点吧。 当然,最好还是别熬夜。

除此以外,这款产品还有3个亮点:

亮点1:健康告知宽松

这款产品的健康告知非常宽松,只有3条。

并且没有问及肝炎、结节、超重,以及过往是否有除外、加费的记录。

也就是说有甲状腺结节、肺结节、乳腺结节、乙肝大小三阳的人,都有机会买!

擎天柱5号还支持智能核保。

身体有点小毛病,可以尝试智能核保,不留核保痕迹。

就算过不了,它还支持邮件核保,投保成功概率更高。

另外,这款产品的健康告知里也没有累计保额限制。 对于想要加保,获得更高保障的人来说更友好。

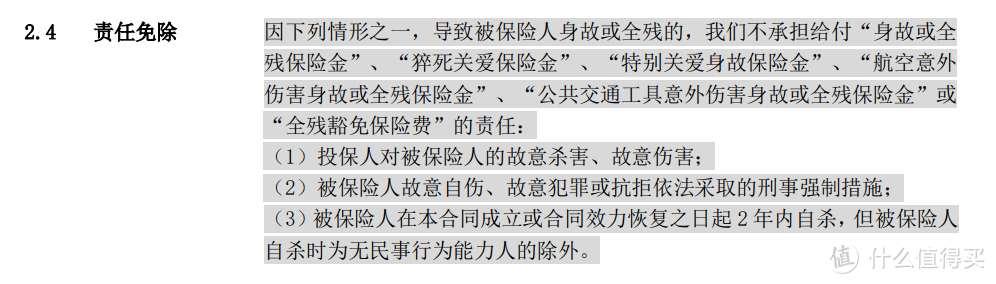

亮点2:免责条款少

这款产品的免责条款只有最基本的3条。

很多产品不保的酒驾、无证驾驶等导致的身故/全残,擎天柱5号都能赔~

当然,替交警叔叔说一句,喝车不开酒,开酒不喝车……

亮点3:可选保障丰富

这款产品主要有2项可选责任:

交通意外身故/全残保险金

如果发生航空意外身故或全残,额外赔200%保额。

比如小王买了300万保额的擎天柱5号,如果发生航空意外全残,能赔900万。

比市场上大多数同类产品赔得都要多。

当然,航空意外发生的概率比较小。

这款产品,对公共交通意外事故也有保障。

发生公交、货车、地铁、轮船、网约车等交通事故身故或全残,额外赔付100%保额。

被保险人/投保人豁免

擎天柱5号自带的是被保险人“全残”豁免保费。

除此以外,它还可以附加被保险人/投保人“疾病”豁免。

被保险人确诊113种重疾、25种中症或50种轻症,可以豁免保费。

投保人身故或初次确诊112种重疾、56种特疾,可以豁免保费。

总的来看,这款产品健康告知宽松,保障全面,附加保障也很优秀。

那到底值不值得买呢?还是要跟别的产品比一比。

目前市面上在售的定期寿险还是很多的。

保哥找了3款比较热销的产品,与擎天柱5号对比一下,看看哪款更值得买——

直接说结论:

直接说结论:

1、擎天柱5号:综合性价比高

擎天柱5号的健康告知非常宽松,乙肝、结节患者都有机会投保。

免责条款也很少,仅是常规的3条。

除此以外,它还自带全残和猝死额外赔付责任。

同等情况下,能获赔更多的钱。

另外,它还可以附加交通意外身故/全残保障。

如果发生航空、公共交通意外,赔的钱也是最高的。

并且,它的价格也不贵。

30岁女性,100万保额,保30年,30年交,保费690元/年。

只比最便宜的定海柱2号贵了80块钱。

如果你看重保障全面,高性价比,可以选择擎天柱5号。

2、瑞泰瑞和2020:投保门槛低

瑞泰瑞和2020的投保门槛非常低。

投保不限制职业,防暴警察、地下采矿人员这些高危职业都能买。

它的健康告知也比较宽松。

乙肝、乳腺结节和甲状腺结节等人群也都能直接买。

如果你因为职业或健康原因买不了别的定期寿险,可以选择瑞泰瑞和2020。

3、定海柱2号:价格便宜

定海柱2号最大的优势就是价格便宜。

如果预算有限的话,可以考虑它。

不过这款产品的健康告知比较严格。

如果有肺结节、乳腺结节,一般是买不了的。

另外,这款产品有累计身故保额限制。

如果近1年内购买过寿险、意外险或带身故的重疾险,累计保额超过了300万,就不能投保了。

这一点大家投保的时候要注意一下。

4、大麦2020:自带转换权

大麦2020有定寿转换权和终身寿险转换权。

简单来说,如果未来华贵人寿推出了其他更便宜的定期寿险,你是有权更换产品的。

如果你想换成终身寿险,给孩子留笔钱,也可以转换成终身寿险。

并且两种方式都无需健康告知。

但需要满足一定的条件:

转换定期寿险:没有发生过保险金给付,且剩余保险期间不小于五年。

转换终身寿险:合同生效满二年且剩余保险期间不小于五年。

总的来说,这四款产品各有优势,适合的人群也不同。

大家可以按需购买适合自己的产品。