13

39

余额宝收益跌破2%,安全稳定高收益的产品真的不多了!

2020-04-14 23:15:09

1点赞

3收藏

7评论

余额宝年化收益跌破2%这事,最近几天刷屏了。

想当年,收益一度达到6.7%。

马云信誓旦旦的承诺:你把1万块钱放进余额宝,每天可以免费喝一杯豆浆(一天赚1.8元)。

这才过去几年,最新的7日年化收益已经降到了1.76%,算起来1万块钱投进去,每天只能喝四分之一杯豆浆了(一天赚0.48元)。

男人的嘴,骗人的鬼。

余额宝降息这事,之所以引起这么大的关注。

一方面肯定是因为它的规模大。

毕竟,全中国有6亿人买了余额宝,投入了超过1万亿的资金。

啧啧啧,隔壁银行留下了羡慕的口水。

另一方面,则是因为它是固定理财产品收益的风向标。

如果你稍微留心不难发现,余额宝收益高的日子里,其他的固定理财产品,比如银行理财、国债、中小银行的创新型存款等,收益都不会太差。

而最近两三年,伴随着余额宝收益的走低,固定收益类理财产品的利率,也是一路下跌。

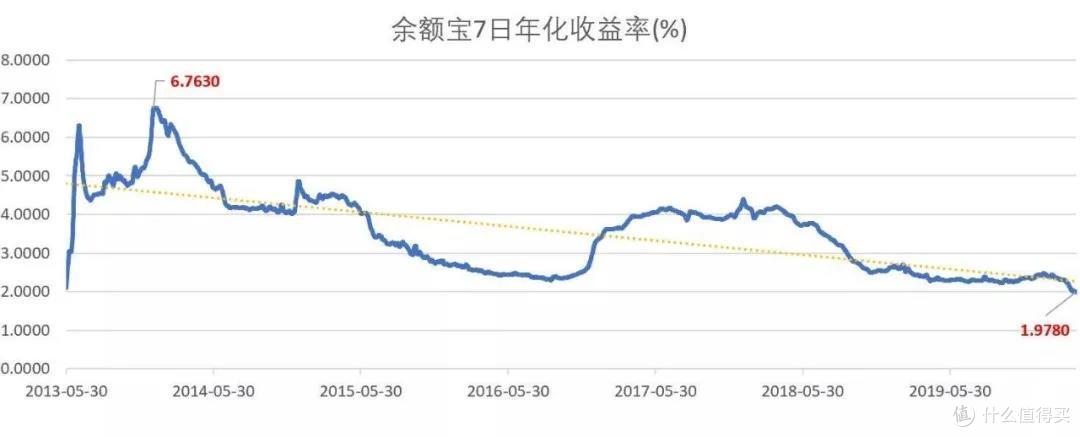

这是余额宝从2013年5月的收益率变化表。

最高时收益达到6.7%,短短7年已经跌到2%以下。

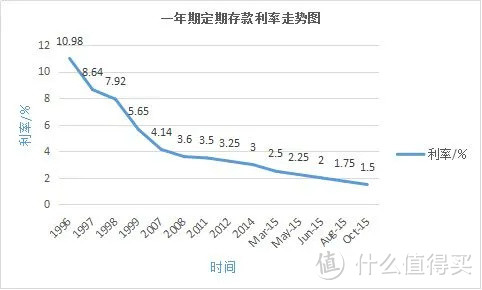

这是一年期定期存款的利率走势图。

你能想象,20年前的银行存款收益高达10.98%吗?

可惜,如今已经跌到了1.5%,想想通货膨胀,把钱存银行就是坐等贬值啊。

这是十年期国债的收益率走势图。

最新十年期国债的收益率,是2.553%,处于历史低点。

三年前,低于6%收益率的理财产品,我看都不会看;

一年前,4%的收益率,是我购买银行理财产品的底线;

一周前,看着3.9%的银行长期理财,我赶紧买了一大笔。

因为我知道,很快连这个收益率也没了。

在可以预见的未来,固收类产品的收益会越来越低。

收益越下跌,越让人感受到年金险提前锁定收益的可贵之处。

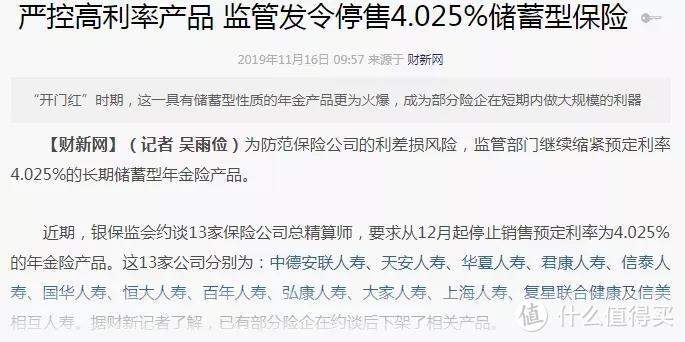

可惜,随着监管的叫停,高收益的年金险从去年开始,不断的下架停售。

到今天为止,真正能做到年化复利逼近4%的,几乎只剩下招商信诺自在人生这一款产品。

很快,它也会在本月底停售。

如果你手上有短期内用不到的闲钱,打算做养老规划、长期储蓄的话,真的可以考虑一下这款产品。

自在人生这种年金险,特别容易理解。

年轻的时候交钱,可以选择10年、15年或者20年交。

到了约定的年龄,只要活着就可以按年领钱,每一年领多少,都明明白白写进合同里,所见即所得,没有任何不确定的地方。

同时,你还会有一个现金价值,如果遇到急事了,可以通过退保把现金价值取出来,也可以用现金价值去做保单贷款,保障了一定的灵活性。

理论比较抽象,我们来看一个真实的投保案例:

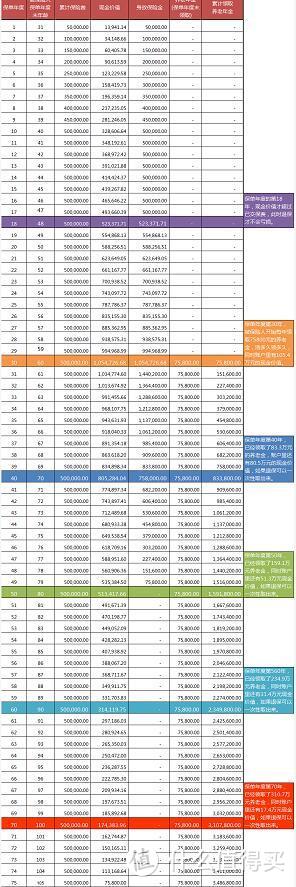

30岁的老王,购买了招商信诺自在人生,每年交5万,缴费10年,约定从60岁开始,按年领取养老金。

这款产品前期的现金价值增长比较慢,一直到第18年,现金价值才超过已交保费。

这就意味着,如果老王前17年退保,都是亏损的。

所以买这种产品,必须要用短期内花不到的资金,而且投入进去就不要中途退保,非常适合没有储蓄习惯的人群。

但是只要你足够有耐心,你会发现时间越长,它的优势越明显。

保单年度第30年,也就是老王60岁的时候,他终于可以领钱了。

60岁那年,老王可以领取75800元的养老金,同时账户里有1054726元的现金价值。

如果他选择此时退保,则IRR为3.36%。

70岁那年,老王已经领了11年的养老金,累计83.38万元,同时账户里有805284元的现金价值。

如果他选择此时退保,则IRR为3.79%。

80岁那年,老王已经领了21年的养老金,累计159.18万元,同时账户里有513417元的现金价值。

如果他选择此时退保,则IRR为4.05%。

90岁那年,老王已经领了31年的养老金,累计234.98万元,同时账户里有314119元的现金价值。

如果他选择此时退保,则IRR为4.33%。

100岁那年,老王已经领了41年的养老金,累计310.78万元,同时账户里有174383元的现金价值。

如果他选择此时退保,则IRR为4.53%。

可以发现,自在人生的强项在于每年领取的金额很高。

相对应的,它前期的现金价值没有那么强势,回本周期较长,而且如果前期退保,收益率也低。

但是随着开始领取,收益率逐渐攀升,到80岁的时候IRR已经达到了惊人的4%,这还是复利。

如果折算成单利,则要更加夸张。

也就是随着时间的拉长,自在人生的收益大概率要高于目前固收类产品的收益,而且这个优势可以保持几十年。

最关键的是,以上所有的收益,100%确定!

全部明明白白、清清楚楚写进合同。

一分不会多,一分不会少。

简单、直接、稳定,从某种层面来说,比亲儿子还靠谱。

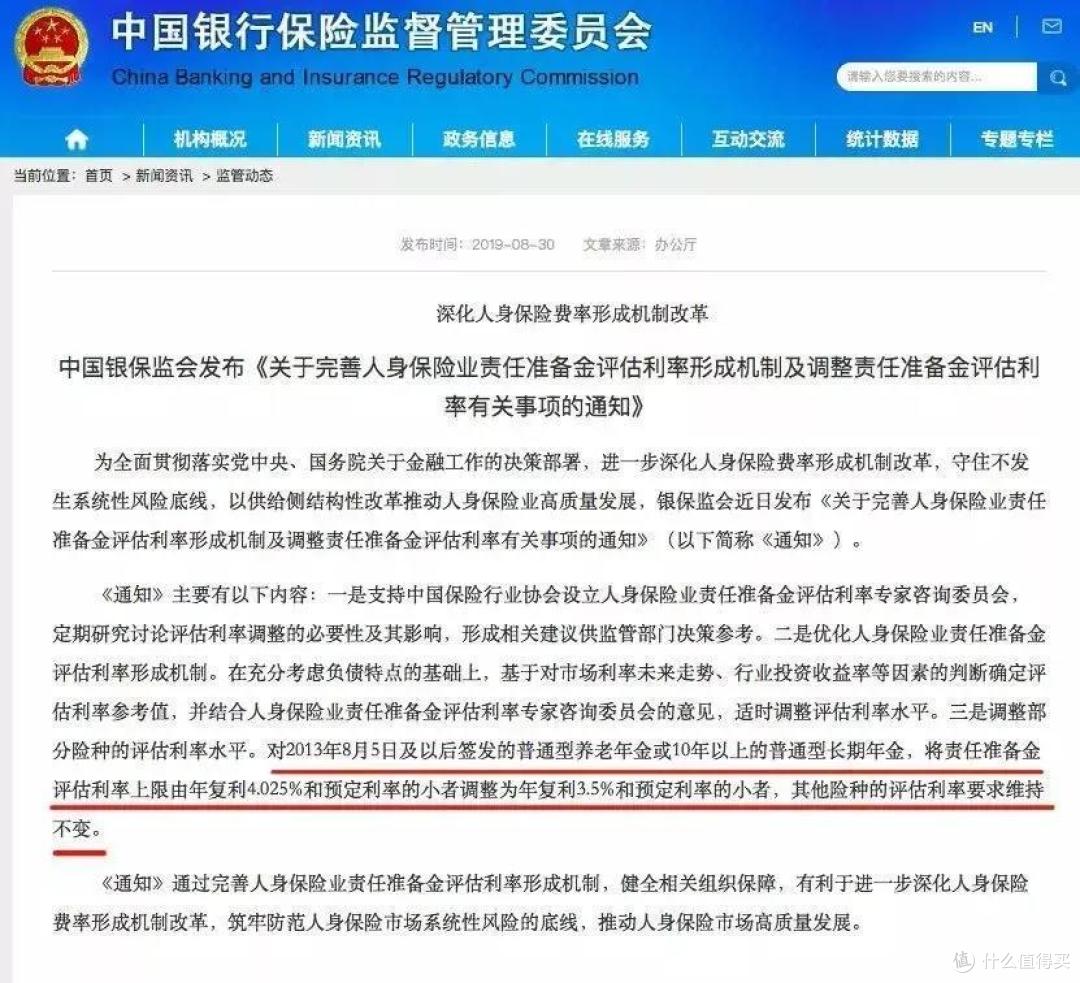

从2019年11月,监管不断约谈保险公司开始,预定利率为4.025%的年金险,停售的差不多了。

按照2019年8月,银保监会下发的正式文件,今后10年期以上的普通型年金,预定利率最高只有3.5%。

预定利率的高低,对于消费者直接的影响就是,花同样的保费,预定利率越高,你今后领的钱就越多。

今后新出的年金险,收益肯定不如目前这批产品高。

其实,从去年年底开始,好的产品就在陆续下架。

坦白来说,之前停售的信泰如意享、信美互信一生、君康颐养金生等产品,在收益差不多的情况下,灵活性都比自在人生要好,前期回本更快。

当时我也写了文章,提醒有相关需求的朋友尽快投保。

有些人听进去了,有些人白白错过了。

结果,等到今年股灾来袭、固收产品利率下降,很多朋友又跑来问我,去年那些产品还有没有?

对不起,我真的找不到了!

大多数人,总是对自己的投资能力盲目自信,对自己的风险承受能力过度高估。

就比如我自己,也是在去年错过如意享之后,才最终选择了颐养金生,现在想来还有点可惜。

人啊,非要等到失去之后才知道珍惜,可惜不是所有的机会都会一直等你。

自在人生这款产品,是我目前能找到的、养老年金里最优秀的存在了。

保险公司通知的是月底停售,但是今天又说只有1400万额度,卖完就没了,所以实际下架时间,可能比月底还要再提前一些。

有这方面规划的朋友,请早做决断。

等这个月之后,如果你再来找我,到时候我只能给你一款收益比它低的,请你不要怪我。

年金险投保,主要掌握两点。

第一是学会计算IRR。

掌握这个技能之后,你可以自己测算产品收益,从杂乱无序的数字中,看清产品的真实收益率。

第二,是梳理清楚自己的需求。

年金险的优缺点都很突出,优点是绝对安全、收益稳定、锁定长期利率、强制储蓄、专款专用等等;

缺点则是等待时间较长,前期现金价值较低,退保会有损失。

所以一定要用短期内花不到的闲钱来投保。

我自己在投保完年金险之后,写过非常详细的个人思考、常见问题解析。

最后,年金险产品细节较多,投保之前有什么不懂的,请务必和顾问老师沟通清楚。

Babylong

校验提示文案

天天吃盖饭

校验提示文案

值友6849144317

校验提示文案

小胖家的大胖

校验提示文案

wwwolf_

校验提示文案

Yanzzz

校验提示文案

yu542

校验提示文案

yu542

校验提示文案

天天吃盖饭

校验提示文案

Yanzzz

校验提示文案

wwwolf_

校验提示文案

小胖家的大胖

校验提示文案

值友6849144317

校验提示文案

Babylong

校验提示文案