7

15

反套路,教你占保险公司的便宜!

2019-02-26 18:11:22

5点赞

16收藏

3评论

喵叔说

保持冷静,才不会被保险公司套路。

喵叔在保险科普的道路上,一直有一个很大的阻碍。那就是消费者的“不吃亏”心理,这种心理表现在日常生活的消费上,成就了淘宝“双十一”的盛典,“满400减200,买到就是赚到!”、“满300送300优惠券,等于不花钱!”仔细想想,也有道理,毕竟喵叔也是千千万剁手党中的一员。

在买保险上,这种消费者心理仍然发挥得淋漓尽致,成就了返还型产品在重疾险市场的霸主地位。

返还型保险,也称为重疾身故两全险。指的是购买重疾险产品,附带身故保障,会在被保人身故后赔付保额。也就是说,有病保病,没病留下一笔遗产。

所对应的是消费型保险,也称纯重疾。只保障重大疾病,只有罹患重疾才能获得赔付金,没有身故责任。

重疾两全险听上去似乎很诱人,如果不是喵叔深谙保险公司的套路,也会义无反顾的购买这种返还型重疾险。

总之“人固有一死”,交出去的保费总有换回保额的一天,一点都不吃亏,感觉从保险公司那里赚了一笔。

咳咳,该认清现实了,喵叔今天就好好的给大家上一堂课,这种“不吃亏”的消费心理在买保险时并不适用,为什么呢?请往下看。

重疾身故两全险的bug

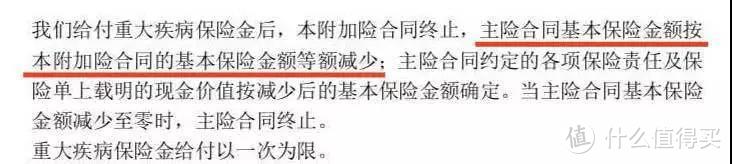

附带身故责任的重疾险,重疾保额和身故保额是共享的。听不懂?意思就是一旦发生了重疾理赔,身故保障自动失效,身故后不再赔付一分钱。

举个例子吧,这时候又要拽出大家都熟知的平安福了。

平安福并不是一款重疾险,它的主险是一款终身寿险,必须附加重大疾病保险,相当于是一款重疾身故两全险。

首先看这个名字就有猫腻——“提前给付重大疾病保险”,它的意思是重疾险保额是寿险保额的提前给付。

说明白点,就是只有一份保额,得了重疾理赔后,身故就没有保额可以理赔了。合同条款里也明确说明了这一点,大家感受一下:

所有的重疾身故两全险,也就是身故返还保额的重疾险产品,都是这样规定的:重疾险保额和寿险保额只有一份,重疾理赔后不再享有身故保障。

看到这里,大家可能还是觉得没什么,只赔一次就只赔一次呗,那也比买了消费型重疾险,最后没有得重疾,保障期满后一分钱都没有的好。是不是这样呢?喵叔接下来给大家算一笔账。

纯重疾保险真的会浪费吗?

首先,认真思考一个问题,人一生身患重疾的概率有多高?

我们先不用数据说话,回归生活。大家可以想一想,一个自然人的身故,是由什么造成的?排除掉自杀,死刑这些极端情况,是不是只有两种原因:疾病和意外。

假设一生中没有发生意外,那“生-老-病-死”的循环是必然要经历的,说的再惊悚一点,有几个人是活到百岁,自然衰老导致身故的……

所以,可以初步判定,假设人在一生中没有发生意外,那身患重疾是或早或晚的事情,这就是逃不掉的人生。

为了严谨,喵叔还是用数据再来验证一下吧。

资料来源:世界卫生组织

资料来源:世界卫生组织

上表是世界卫生组织统计的2016年全球十大死亡原因,我们可以清晰的看到,除了排名第八的“道路交通伤害”,属于意外死亡,其余全是由于疾病引发的死亡,所以,病魔,是绝大多数人早晚都要面对的一道人生关卡。

这就是喵叔一直强烈推荐大家一定要准备一份重疾险的原因,如果我们无法逃避,就为此提前做好准备吧。

既然重疾是很大概率发生的事情,那么就衍生出另一个结论:买了重疾险,发生重疾理赔也是或早或晚,很大概率会发生的事情。

看完这些,大家再回到最开始的问题,购买附带身故责任的返还型重疾险合不合算?相信聪明的各位,心里都有了答案。

由于重疾发生的概率极高,购买了重疾险,几乎可以说是早晚会发生重疾理赔。而带有身故保障的两全险,重疾和身故是共享保额的,那么身故理赔的概率就是微乎其微的了。

单从重疾理赔的角度来说,两全险和纯重疾是无差别的,只要购买,很大的概率都能获得重疾理赔。

但是,别忘了,两全险的价格是比纯重疾贵的!看清楚没有,这就是保险公司的套路,利用消费者心理,让大家心甘情愿为“不会实现”的保障买单。

如何实现重疾和身故的双重保障?

重头戏来了,见招拆招,喵叔接下来就教大家一招“反套路”的做法,占尽保险公司的“便宜”。

拒绝返还型的重疾身故两全险,购买纯重疾+寿险的组合。

先上一张对比表格:

点击查看大图

点击查看大图

我们采用的策略是购买不附带身故责任的纯重疾——康惠保旗舰版,加上一款极具价格优势的寿险——华贵大麦。

重疾险保障到终身,50万保额,30年缴费,每年需要五千出头;而寿险30年缴费,每年只需要755,就有50万的保额。

康惠保旗舰版是性价比极高的纯重疾产品,不仅包含轻症保障,轻症赔付三次,不分组,无间隔;还包含13种男性特定疾病,7种女性特定疾病,6种少儿特定疾病,赔付130%的保额。从评价一款重疾险的角度来说,是无可挑剔的。

华贵大麦可以说是寿险里的战斗机了,价格碾压其他产品,并且只有4条健康告知,3条免责条款,投保规则可以说是非常宽松了。

下面分析一下这样搭配购买的好处,喵叔都不用说,从表格中可以直接看出来。

最显眼的是价格优势,一款纯重疾+寿险,价格是一款重疾身故两全险的一半,这个对比有点明显。

还不止,更大的差距体现在保额上。如果罹患重疾,最后身故,做为两全险的平安福,只能获得重疾保险金一次理赔,身故理赔金为0。如果重疾险和寿险搭配购买,那重疾可以理赔一次,身故后还会理赔一次,罹患重疾最后身故,总共可以获得100万的理赔金。

哪种方式更有利,喵叔就不多说了。

喵叔小结

今天的这篇文章,喵叔只是想告诉大家一个道理:买保险,其实就是买一个安心,为了抵御未来的风险,如果代入消费者心理,总想着“不吃亏”,不想让保费打水漂,那就会掉入保险公司的套路。

所以,买保险时,一定要保持理性,记住两点,保险就不会买错,一是保障性,看保障是否全面,认真看保险条款,明确保障范围和保障情形;二是性价比,在保障性差不多的情况下,毫不犹豫的选择更便宜的那一款,不要浪费花出去的每一笔保费。

关注喵叔更多精彩,记得点关注后看喵叔历史文章哦~

当然,最后别忘了动动小手,赏点碎银子呀老铁~

平凡的

校验提示文案

macutaa

校验提示文案

macutaa

校验提示文案

平凡的

校验提示文案