312

127

增额终身寿政策变动,这些保额递增超过3.5%的产品即将下架!

2022-04-27 17:00:03

0点赞

1收藏

0评论

这几年,储蓄险越来越受到关注,其中增额终身寿既能锁定利率,又能灵活支取,成为不少人眼中的“香饽饽”。

不过,最近增额终身寿将面临一次变动:对于保额递增超过的3.5%产品,需要进行调整,详细的政策解读会在近期进行发布。

今天,深蓝保实验室先来盘一盘目前市面上还有哪些产品值得买。不了解这类产品的朋友,我们不建议盲目跟风,有这类需求的伙伴则可以重点关注一下。主要内容如下:

增额终身寿,为什么那么火?

目前市面上有哪些产品值得买?

增额终身寿和年金险,怎么选更合适?

增额终身寿具有财富规划的作用,能帮我们牢牢锁定未来几十年的利率,它具有如下3个特点:

安全:我们投入的钱、能获得多少收益,都写在合同里,是有法律保障的。

稳定:收益率是确定的,能长期持续;而且资金复利递增,时间越久,拿到的钱会越多,收益率最高能达到3.49%,接近3.5%。

灵活:有用钱需求时,可以通过减保、退保、申请保单贷款的方式拿到一笔钱。

在全球利率下行的趋势下,增额终身寿便成为了很多人的财富管理工具。不仅可以通过它来规划孩子的教育、彩礼或嫁妆,以及自己的养老退休金,也可以用它来传承财富。那这类产品收益有多少?应该怎么使用?下面我们来测评热销的增额终身寿,并通过具体的案例给大家做演示。

我们把市面上热销的增额终身寿都对比了一遍,筛选出了以下3款比较不错的产品。一起来看看它们有什么区别,哪款收益更高:

从表格可以看出,如果以30岁女性,3年交,每年交10万为例:

弘运增利整体收益会比其他产品要高一些,「守护神2.0」紧随其后;而「光明至尊」收益较一般,但有入住养老社区的权益。

接下来,我们重点给大家介绍弘运增利和光明至尊这两款产品。

弘运增利和光明至尊各有特色,下面我们逐一分析。

1、弘运增利弘运增利的整体收益都很不错,除了上面的3年交,我们也测算了其它交费年限的IRR,确实都比目前在售的产品高一些。

我们以3年交,每年交10万为例,来看看它的资金增值的变化:

60岁:现金价值达到了81.2万,是已交保费的2.7倍。

70岁:如果中途不领钱,那么此时现金价值有114.5万,差不多是已交保费的3.8倍。

80岁:随着持有时间的增长,现金价值也增长到了161.5万,资金增值越来越多。

不过,上面是中途不领钱的增值情况,而增额终身寿的优势在于比较灵活,所以如果我们中间需要用钱,还可以减保领取部分资金,满足多种用钱需求。

每个家庭的情况不同,资金规划也不同。但无论钱多钱少,都可以用增额终身寿来做财富管理。下面我们就分别用两个案例,来看看可以怎么用:

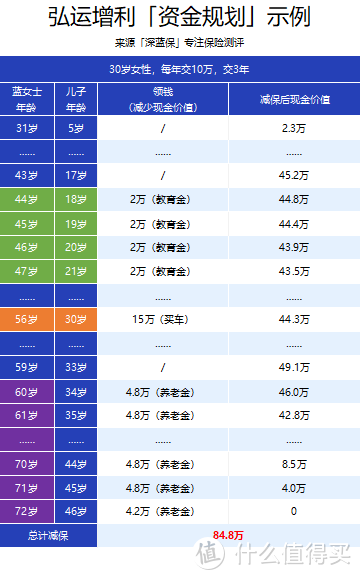

①30岁女性,每年交10万,交3年30岁的蓝女士买了「弘运增利」,每年交10万,交3年。后面她需要用钱时,例如孩子上学、买车、自己退休养老等,都可以通过减保得到一笔资金支持:

可以看到,蓝女士在不同的年龄阶段,用弘运增利的资金解决了不同的用钱需求:

44岁:孩子18岁上大学,蓝女士每年领取2万元给孩子交学费或当作生活费。

56岁:一次性领取15万,为孩子买车提供一部分资金。

60岁:每年领取4.8万元补贴养老生活,相当于每月4千块,一直到72岁,蓝女士退保领完最后4.2万元,保障结束。

几十年的保障时间里,蓝女士总共领取84.8万,是已交保费的2.8倍。既解决了孩子的教育、买车费用,又满足了自己的养老补贴需求。

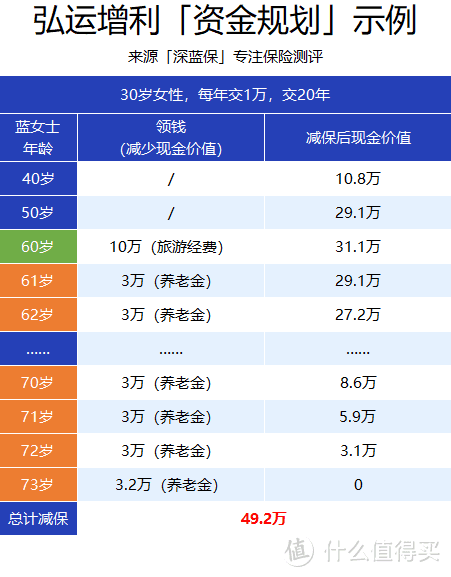

②30岁女性,每年交1万,交20年

如果蓝女士没那么多钱,但她想每年给自己准备点养老生活费,那也可以量力而行。例如每年交个1万块,交20年,到她退休后也能有一笔钱补充生活需要:

可以看到,蓝女士就算每年只交1万块,持续交20年后,也会有一笔资金让她的退休生活过得更滋润:

60岁:正逢退休,一次性领10万出来,用作自己的退休旅游金,和家人好友出去旅游。

61~73岁:蓝女士有自己的退休金,只需要每年从弘运增利领出3万块钱来补贴养老生活即可,到她73岁时,领出最后的3.2万,保障就结束了。

通过以上两个方案可以看出,「弘运增利」钱多有钱多的买法,想要慢慢投入,也会有合适的方案,确实是一种很不错的财富规划工具。

这里也和大家说明一下,上述资金规划只是作为示例。具体怎么交钱、每年领多少钱都是可以自己决定的。如果想贴合自家情况做方案,可以在评论区咨询,我们有专业的规划师来协助你。

2、光明至尊

「光明至尊」是光大永明人寿的产品,它对接了光大旗下的高端养老社区,只要保费满足一定要求,就有机会入住。

保费≥30万:享有旅居养老优先权,可以到光大对接的多个旅游居住地小住一段时间,适合打算在退休后去各地游山玩水的朋友。

保费≥100万:不仅可以申请旅居养老,还享有长居养老优先权,可以在固定的养老社区长期居住,饮食、医疗都能得到照顾。

不过,「光明至尊」的IRR收益率比较一般,30岁女性,每年交10万,交3年,到90岁时现金价值只有211.7万,IRR是3.37%;而弘运增利有227.7万,IRR达到了3.49%。

所以,我们还是建议看重收益的朋友,优先选择「弘运增利」;要是对光大的养老社区感兴趣,也可以考虑「光明至尊」。

不过也要提醒大家,这2款都是线下产品,要当地有保险公司分支机构才能买。另外,它们的保额递增都超过3.5%,可能会在近期下架或调整。

如果所在地区买不了的话,也可以考虑线上产品,没有投保地区限制,全国各地都能买。

年金险和增额终身寿都是储蓄险,但它们的特点和用途略有不同。有些朋友会疑惑这两类产品应该怎么选择,下面我们就给大家分析一下:

Q:增额终身寿和年金险,怎么选更合适?

增额终身寿和年金险的差异,主要体现在收益性和灵活性上,具体怎么选要看我们是否有明确的用钱规划:

确定用来做教育金或养老金:选年金险,它专款专用,无论是给孩子做教育金,还是给自己准备养老都很稳妥。而且只要有足够的时间增值,年金的收益会比增额终身寿高一些。

暂时没有明确的用钱规划:选增额终身寿,它能够灵活支取,在急用钱时,通过减保就能及时拿回一笔钱,剩下的部分还能继续复利增值。

总之,这两类产品没有绝对的高下之分,适合自己的就是最好的。

在利率下行的当下,增额终身寿不仅能锁定中长期收益,让我们手头的资金在未来三五十年内稳健增值。而且,在我们需要用钱时,也能通过减保的方式灵活支取,很是方便。

如果现在手里有一笔长期不用的钱,不妨用它做好储蓄规划,给未来的生活打好物质基础。毕竟有规划的人生,才能更加游刃有余。

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。