8

12

想买iPhone SE?免息分期和百亿补贴差多少?

2020-04-20 18:08:01

97点赞

118收藏

121评论

创作立场声明:非专业人士,刚好借这个机会计计数。如有错漏见笑了。

对于是否购买iPhone SE和免息分期跟百亿补贴那个划算这两个问题其实有点多余,前一个问题大概已经有无数人发表过意见了 ,而第二个问题无疑是有百亿补贴并且能24期免息免手续费的时候最划算。

,而第二个问题无疑是有百亿补贴并且能24期免息免手续费的时候最划算。

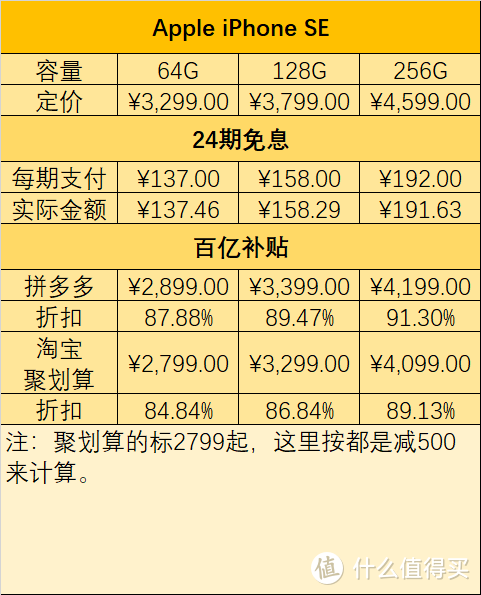

在新iPhone SE发布隔天早上,就已经有大佬说要官网24期免息购买了。一个月一百多,给人不要钱的感觉。当时其实淘宝和拼多多的补贴细节还没出来,但感觉腥风血雨已经在酝酿中。相信逛大妈的都知道,淘宝聚划算和拼多多在iPhone SE的补贴战上打出的第一枪分别是500元和400元。

在这第一波的攻势中,淘宝以85折的折扣暂时领先,跟多多的88折就很好比较了。但是跟官网的24期免息比较怎样呢?个人感觉是淘宝还是有优势的,但是优势有多少是我比较好奇的细节。

百亿补贴:打折最实际

一般来说,只要力度足减价打折是最实际的。百亿补贴这个词貌似从拼多多那里火了起来。淘宝聚划算紧紧的跟着来打价格战,在苹果的Airpods Pro上从1999降到1479,后面还被多多逼到1399的价格。7折左右的优惠比起目前iPhone SE的85折优惠爽多了。

现在拼多多的补贴是400元,虽然说比起聚划算的暂时落后。88折左右的折扣感觉还是有下降的空间的,或许就看聚划算的能有多少人中签了。

不过由于补(jian)贴(jia)金额是一样的,对于128G和256G这两个价格较高的型号,折扣自然就被摊薄了。京东貌似最近是出奇的安静,想想618促销大概一个半月后就要开始了。不知道这个又拼多多开启的iPhone SE价格战跟当年由唯品会带起的iPhone 8价格战比较会怎样?但相信等等党是会胜利的。

24期免息分期:≈不要钱

分期付款我一般是很抗拒的,最主要的原因当然是利息或者手续费。毕竟银行也是要吃饭的,分期的高额手续费和利息是他们的收入来源,而且的的确确是占用了银行的资金,要有付出也是正常的。另外一个原因是我觉得分期付款的消费方式比较难管理。之前京东白条曾经免息分期过不少,每个月到还款的时候经常纳闷:有花那么多么?一看账单才想起来是做了分期。或许是自己还没能适应这种先花未来钱的方式吧。

不过对于iPhone SE或者说大部分的苹果产品来说,官网有提供工行、建行、招行和花呗的免息分期的支付选项。比起常见的信用卡分期就已经省去了利息和手续费。这部分一般都有总金额的6%以上,可以说已经是赚了。

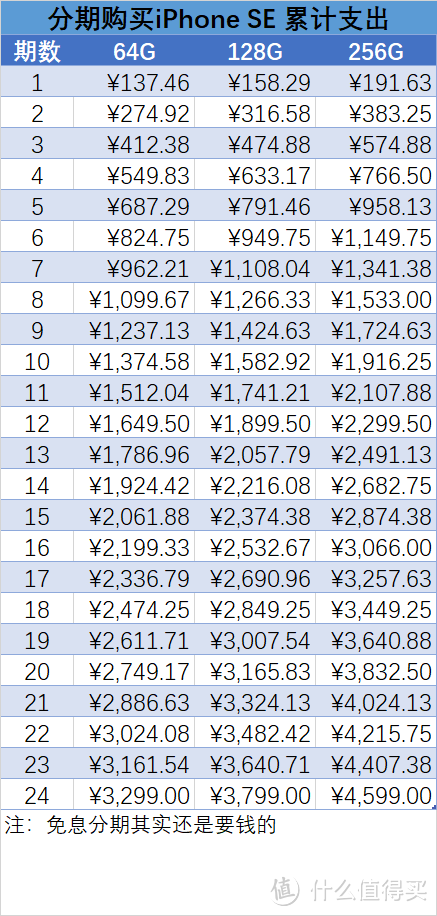

再看iPhone SE的24期分期付款选项,无论是64GB的137元还是256GB的192元,这钱不就是每个月少下一次馆子就有了么?一顿饭钱而已,四舍五入之后基本不要钱啊,对不对?

分期支付的最大好处应该就是这样的超前消费,囊中羞涩也可以去买最新的电子产品。这样的习惯好不好我就不作评论了。而对于我来说,算是比较幸运吧,想买的东西基本不存在够不够钱的问题。所以我会考虑这样是不是划算,无疑24期免手续费免利息是不会亏的,毕竟还是标价多少给多少钱,“≈不要钱”只是感觉,并不是事实 。

。

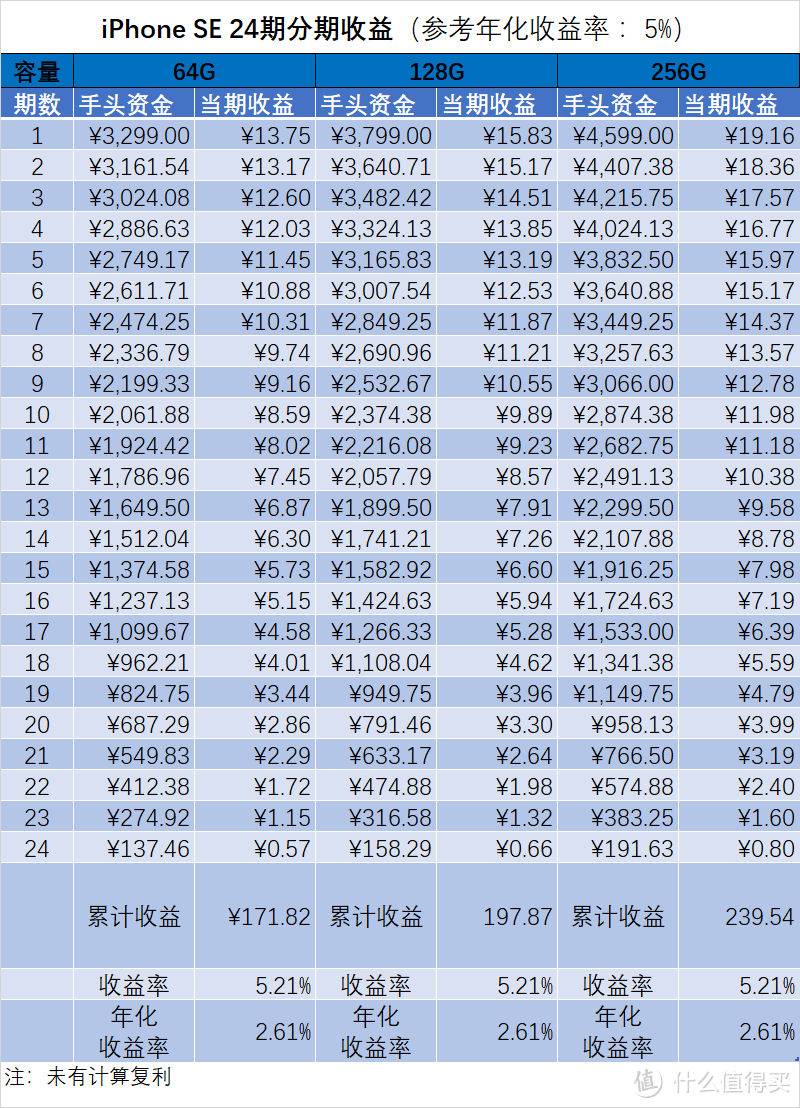

一次过付完的话,钱就花出去了。除了花出去的钱以外,这里面还有一个机会成本,就是这钱要是不花的话,也是可能带来收益的。对于资金充裕的人来说,使用24期免息分期之后,未支付部分的钱就可以拿去干其他的事。假如这些钱都拿去买理财的话,在分期款付清之前都是有收益的。如果以5%的年化收益来算,在官网以24期免息购买64GiPhone SE,到还清为止大概可以有170元左右的收益(见下表)。单就购买iPhone SE这一事情的来说,收益率是5.21%,折算年化收益率是2.61%,其实并不高。

注:

计算方式:还款前未支出的资金计算单月收益,就是 资金×年化收益率/12

利息未有计入手头资金:即未计算福利。

购买iPhone的资金其实现在要拿到5%的稳定收益而且流动性足够比较难,即便是私行客户的都未必有5%。所以这里只是个参考,毕竟余额宝的年化都跌破2%了……

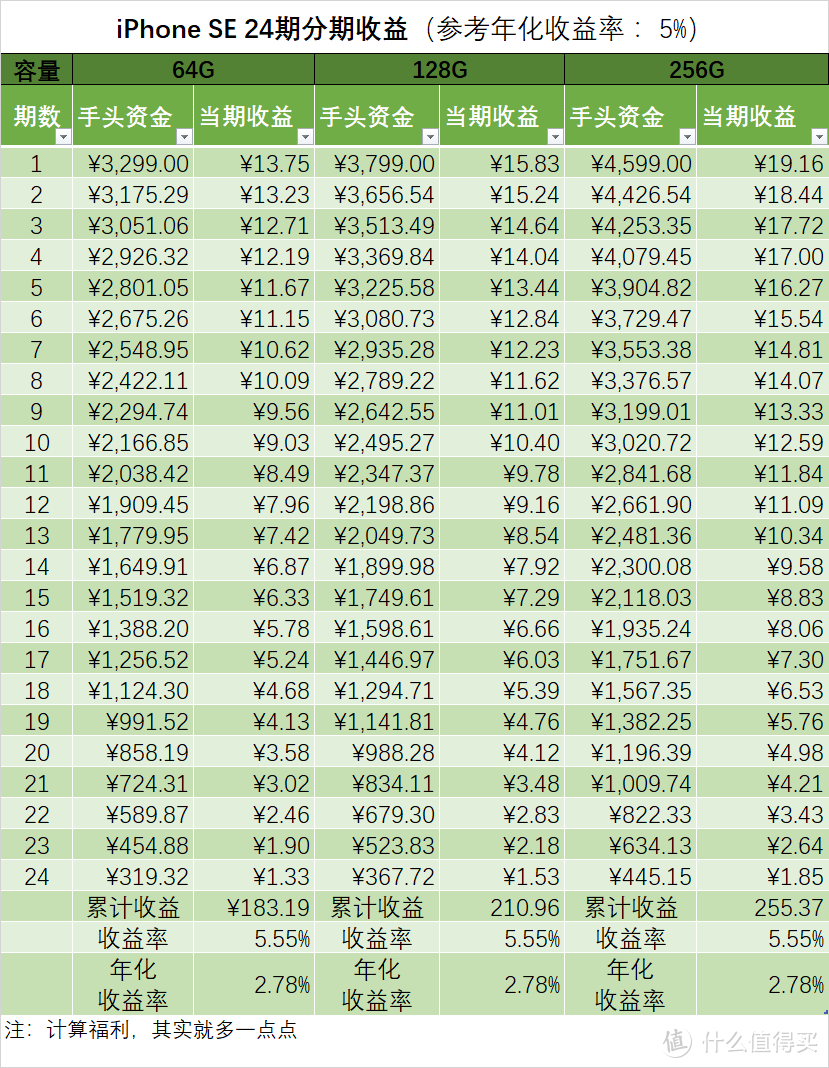

前面说了没有计算复利,那么既然都做Excel了,算上复利也不难。就是把上一期的收益加到这一期计算收益的资金里面去而已。以64G iPhone SE为例,收益大概要多10块钱吧,不多。单就购买iPhone SE这一事件来说,收益率是5.55%,年化收益率是2.78%。

其实从这个计算可以看出,机会成本这东西。完完全全就是跟你的资金拿去干什么相关的。假如钱放去余额宝,就算年化收益率有2%,实际这分期带来的收益大概就比拿去买张大妈股票要低得多,超过说不好有20%的收益了(大概你也不会说张大妈会跌吧 )。

)。

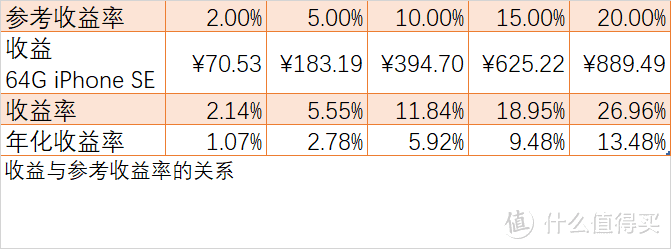

到这里,其实我的牛角尖还没钻完。经常听别人说,分期付款好啊,因为通胀,你后面付的钱的购买力明显就没有之前一笔过支付的强,变相是给少了钱了 。这道理倒是很浅显,但实际的影响是怎样的呢?那么以3%的通胀率来计算一下,这里认为没付出去的钱购买力每月损失(3%/12),把这部分减少的购买力当成自己的获益。与投资的收益分别累计,最后合并成合并收益。虽然这个并不是一个实质的收益,但就当成是考虑通胀后的美好想法吧,而且通胀率也没有办法预期。不过再计算的话可以得出下表:64G iPhone SE的收益可以理解是284元。其实对比拼多多还是淘宝聚划算的补贴,都是要少的。所以这个“≈不要钱”的方式虽然有优惠,但是力度明显不如目前的百亿补贴。

。这道理倒是很浅显,但实际的影响是怎样的呢?那么以3%的通胀率来计算一下,这里认为没付出去的钱购买力每月损失(3%/12),把这部分减少的购买力当成自己的获益。与投资的收益分别累计,最后合并成合并收益。虽然这个并不是一个实质的收益,但就当成是考虑通胀后的美好想法吧,而且通胀率也没有办法预期。不过再计算的话可以得出下表:64G iPhone SE的收益可以理解是284元。其实对比拼多多还是淘宝聚划算的补贴,都是要少的。所以这个“≈不要钱”的方式虽然有优惠,但是力度明显不如目前的百亿补贴。

注:非专业理解,有错请轻拍……

当然如果你把这些钱拿去买了张大妈的股票,而张大妈越办越好,股票收益远超10%的话,那就是分期购买划算了 。

。

总结

想想这那个划算的问题就像开篇所说,减价而且能24期免息两个组合起来是最划算的。但如果个把月之后的618年中大促中没有出现这样的好事的话怎么办呢?那么需要比较两个东西:

折扣有多少

分期带来的充裕资金投资收益率

只有在投资收益率比折扣要多的时候,免息分期才是划算的。而从一个比较现实的角度来说,一个流动性高且收益稳定的投资是很难达到10%以上的收益,而电商打9折还是比较常见的。在资金充裕的情况下,百亿补贴胜。如果囊中羞涩就没啥办法了,可以安慰自己说,算上通胀这还是挺划算的,不过最划算大概是不买吧……

(本文完)

gzttandy

校验提示文案

T_TwinnOrphee

校验提示文案

二床不熬夜

校验提示文案

值友8712406903

校验提示文案

顺顺顺利利利

校验提示文案

值友6436573006

校验提示文案

值友2242583965

校验提示文案

萌娃的爹

校验提示文案

_Kin_

校验提示文案

不想起名字了

校验提示文案

小黑小黑小小黑

校验提示文案

奶茶少糖不加冰

校验提示文案

只是风

校验提示文案

特雷比西亚

校验提示文案

值友9127427544

校验提示文案

[已注销]

校验提示文案

不吃豆包

校验提示文案

绝杀1号

校验提示文案

先锁一单再说

校验提示文案

我是憨憨的张大爷

校验提示文案

Nakor

把24期的支出,按照折现率折现加总,和各种全款补贴价对比即可

计算投资收益的话,显然是不买最优,而纠结投资收益的话,其实是在计算贷款利率临界点

而我们的目的是比较两种谁支出的钱少

校验提示文案

ZFNOLee

总体算下来不但没折扣,还拉长了还款周期。

所谓慢刀拉肉,看似损失没那么大,但是让你一直难受,如果再加上其他分期消费的累计,呵呵,恭喜你月光族。

说到底还是消费观念的变化,看似像是消费升级,消费体验的提升,实际上比口袋里有几个子儿,心里没点***吗?

校验提示文案

先锁一单再说

校验提示文案

中医专治神经病

校验提示文案

从未注册

校验提示文案

吃吃吃碰杯

校验提示文案

foxpro

校验提示文案

来杯冰咖啡

校验提示文案

visamini

校验提示文案

叫我小李先生

校验提示文案

宅麦子

校验提示文案

咸味棒棒糖_

校验提示文案

一勺蘑菇酱

校验提示文案

Zimmur

校验提示文案

飞天虫虫

校验提示文案

周生oO

校验提示文案

口碑

校验提示文案

肆欲妄行

校验提示文案

[已注销]

校验提示文案

杀猪匠

校验提示文案