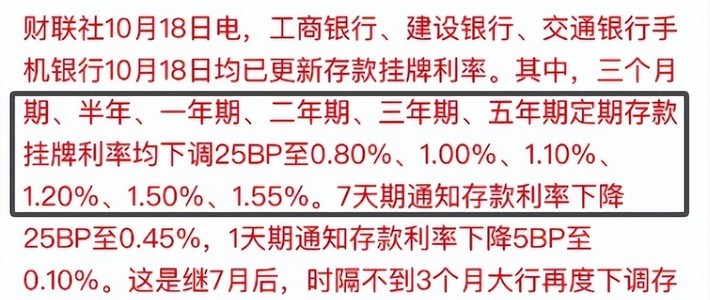

336

70

2020年保险公司半年度理赔报告出炉,结果出乎意料!

2020-07-31 13:30:17

1点赞

3收藏

0评论

不平凡的2020转眼间已过去一大半。最近,有不少保险公司相继发布了半年度理赔报告:

经过一番查阅和整理,远虑君也为大家归纳总结了几个重点内容。想通过今天这篇文章,告诉你更多有关理赔的真相。

一、理赔究竟难不难?

1、获赔率均超过96%

从获赔率来看,只有2家保司在96%-97%之间,其他均超过98%,小额获赔率最高可达100%。这就说明,绝大部分人都能顺利理赔,发生拒赔的概率非常低。

毕竟,从一定程度上来说,理赔就是保险公司最好的广告。赔得越多,赔得越快,对保险公司的品牌提升也更加有利。

2、理赔时效均在2天以内

各家保险公司的理赔时效都很快,基本控制在2天以内。已公布的数据中,“最慢”理赔来自复星保德信,为1.74天;而最快的同方全球,仅需0.39天。

如果是小额理赔,时效会更快,比如华夏人寿只有0.19天。

效率的提升,源于保险公司与互联网接轨,纷纷推出“闪赔”、“闪付”功能,比如平安闪赔、中意闪赔、太平“秒赔”等。

毕竟,理赔速度一直以来也是大家非常关心的一点,保险公司在这方面做出的努力与提升,可以很大程度上缓解我们对于理赔的“焦虑情绪”。

二、重疾/医疗/身故理赔数据分析及投保启示

1、重疾险

通过对各家保险公司重疾理赔数据进行分析,远虑君总结出以下要点:

① 人均重疾获赔金额不高

重疾险能赔多少,取决于我们投保了多少保额。之前远虑君再三强调过,重疾保额30万起步,有条件的建议买到50万以上。毕竟,重疾治疗费用可都不低。

可实际上,据理赔数据显示,大部分人的重疾保额都在10万左右,远不够应对风险:

即使预算有限,通过合理配置,50万保额重疾险也花不了几千块。有些朋友之所以保额买得这么低,是因为购买了“有病治病,没病返本”的返还型重疾险,导致多花了不少钱,保额却不高。

如果你还没有配置重疾险,一定尽可能把保额做高;如果你已经踩了坑,也可以通过加保的方式来提高保障额度。

② 高发疾病要重视

◆ 高发重疾

所有重疾理赔中,赔付率最高的是恶性肿瘤(占了一半以上),其次是心脑血管疾病(急性心肌梗塞、严重冠心病、脑中风后遗症等)。

我们在配置重疾险时,如果选择的是重疾多次赔付的产品,一定要注意癌症是否单独分为一组;如果选择的是单次赔付的产品,最好附加恶性肿瘤二次赔和心脑血管疾病二次赔。

另外,对于买不了重疾险的老人,防癌险是不错的选择,毕竟,癌症的发病率和理赔率非常高,防癌险能有效转移这一高发风险。

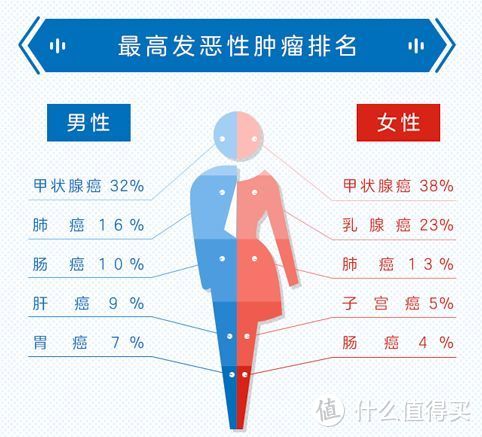

◆高发恶性肿瘤

在恶性肿瘤这一项上深入分析,我们会发现,无论男女,甲状腺癌都是最为高发的疾病:

男性高发恶性肿瘤:甲状腺癌、肺癌、肝癌、肠癌;

女性高发恶性肿瘤:甲状腺癌、乳腺癌、肺癌、宫颈癌。

我们讲过,重疾定义新修订,影响最大的就是关于甲状腺癌的赔付。

甲状腺癌的高发病率和理赔率的确给保险公司造成了较大的赔付压力,因此征求意见稿给出方案:将甲状腺癌,根据严重程度进行分级。

TNM分期为I期或更轻的甲癌,按照轻症来理赔,最高赔30%保额;

TNM分期为Ⅰ期以上的甲癌,还属于重疾,赔100%保额。

这个变动意味着,发病率、赔付率极高的甲状腺癌,本来有机会拿到100%的理赔金,一下子缩减到30%。

如果你在意这一点,可以考虑是否要在新规落地前投保。

◆ 高发轻症

看完高发重疾理赔数据,我们再来看看高发轻症的理赔情况。

以华夏人寿和人保寿险公布的轻症赔付数据来看,最高发的疾病是轻微脑中风、极早期恶性肿瘤、冠状动脉介入手术。

这些疾病,不但发病率高,复发概率也很大。

比如冠状动脉介入术,容易出现局部炎症反应和形成血栓,动脉还是会再狭窄。比如做了静脉桥,十年后大概有50%几率会再次发生桥血管堵塞。

所以我们在选择重疾险的时候,如果产品带有心脑血管病轻症额外赔付的责任,可以优先考虑,尤其是对于男性来说。比如不久前我们测评的达尔文3号、完美人生守护(典藏版),就都挺不错。

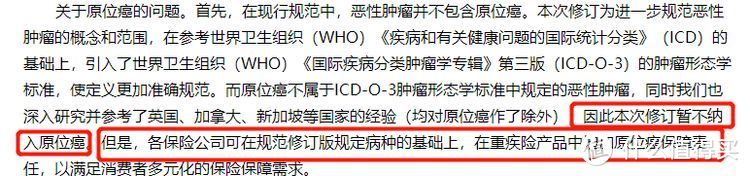

还有一个细节需要大家注意:人保寿险的理赔报告中,使用的是“极早期恶性肿瘤”。而华夏人寿的报告中,使用的是“原位癌”。

在最新的重疾定义征求意见稿中,将原位癌剔除了恶性肿瘤和轻度恶性肿瘤的保障范围。但这并不意味着重疾险以后就不赔原位癌了。

看看官方的回应:

上面提到:各个保险公司可以增加原位癌保障责任,来满足消费者多元化的保障需求。这就提醒我们,重疾新规颁布后,在选择产品时可以重点关注一下有关原位癌的赔付条件和保障情况。

2、医疗险

各个公司的理赔情况不尽相同,但总体来说,医疗险理赔案件数占比最大。

相对于重疾险来说,医疗险的使用频率更高,获赔的概率也更大。并且,因为它的保费相对重疾险而言要便宜很多,所以投保的人群也更为广泛。

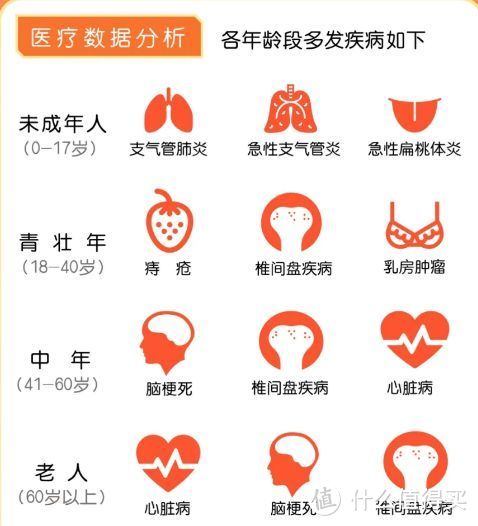

不同年龄人群的多发疾病有所区别,我们以民生人寿公布的数据为例:

(民生人寿2020半年度理赔报告)

(民生人寿2020半年度理赔报告)

未成年人:主要是呼吸道疾病高发;

青壮年:痔疮、椎间盘疾病、乳房肿瘤等问题高发;

中老年人:心脑血管疾病以及椎间盘疾病最为高发。

一些疾病的发生,和我们的生活习惯有脱不开的关系,大家平时还是要多锻炼、多预防、多体检。

还没有配置医疗险的朋友,也建议尽早配置,一年只需几百块,就能获得上百万的医疗保障,可以很好的弥补医保报销不了的费用。

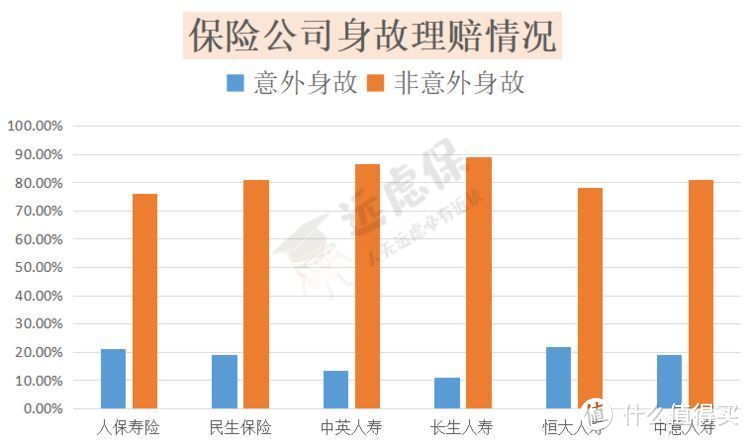

3、身故类

身故也分疾病和意外原因,从报告上看,绝大部分身故是由疾病导致的。

意外险便宜,建议人手一份,但仅靠意外险来保障身故风险是远远不够的。

这也是为什么远虑君一直建议,家庭顶梁柱尽可能为自己配置足额的定期寿险,可以更好地保障家人。

远虑君说

保险能在人遇到风险时给予赔偿,是最有温度的金融工具,而体现这种温度的,就是理赔。

通过分析近30家保险公司的理赔半年度报告,远虑君希望用实实在在的数据,让你了解真实的保险理赔,并且给大家一些投保的启发:

保险公司不分大小,理赔效率都是杠杠的,投保时如实告知,就不用担心出险不赔;

重点关注癌症、心脑血管病的保障,覆盖这两块儿的轻症/重疾多次赔、额外赔产品可以着重考虑;

保险是一个组合,重疾险、医疗险、意外险、寿险合理搭配起来,才能更好地覆盖风险。