3

3

超高性价比重疾险停售!除了它,还有什么值得买?

2019-02-27 12:00:00

2点赞

36收藏

3评论

最近保险界比较火爆的产品,百年人寿出了一个八卦:换股东。

近日,新股东绿城已经开始大动作了,最近放出消息:百年人寿守卫者1号重大疾病保险,将于2月28日晚24:00停售。

3月1日就不卖了,以后想买也买不到了。

从面世到下架,还不到4个月,很匆忙。

还没给自己配置好重疾险的旁友们不用担心,产品停售这事早该习惯了,之后还有更好的重疾险等着呢。

买过的更不用愁了,之前说过,产品停售对已生效的保单没任何不良影响,保单在,保障在。

不用想着退保,也不必再买其他重疾险,接下来每年按时交好保费就行。

但话说回来,我还是为守卫者1号下架感到可惜。

为什么?太优秀了。

四个词总结——便宜,保障全面,多次赔付,有返还。

便宜这个优点,早就被吹烂了,百年人寿之前的爆款产品,无论是非消费型重疾险,还是消费型重疾险,一个个都是性价比高手。

在同类型产品之中都是数一数二的。

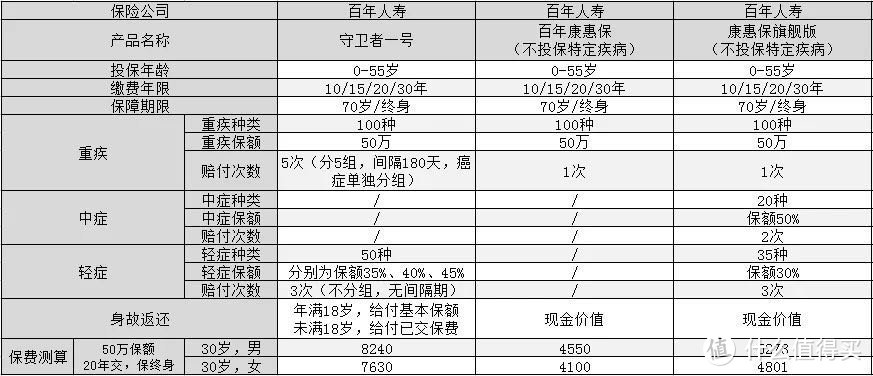

三款产品,其中守卫者1号属于多次返还型重疾险,而另两款康惠保与康惠保旗舰版,则属于消费型重疾险。

小超人上回就说过,类似百年康惠保和康惠保旗舰版这样的消费型重疾险,适合这两类人群——

1.预算有限,购买储蓄型重疾险有点下不了手的年轻人。

2.年纪已过40岁,曾经购买过重疾保险,但觉得过去买的保险保障额度不够的朋友们。

还没来得及购买守卫者1号的旁友们,可以尝试百年人寿的消费型重疾险,性价比特高,划算得很。

如果还想买类似守卫者1号的多次赔付型重疾险怎么办?

别着急,玛丽也给大家找了两款目前卖得比较好的明星产品对比,三款产品保费相差无几。到底怎么买,玛丽慢慢给你说:

以上三款产品,均未选择投保人豁免

重疾赔付

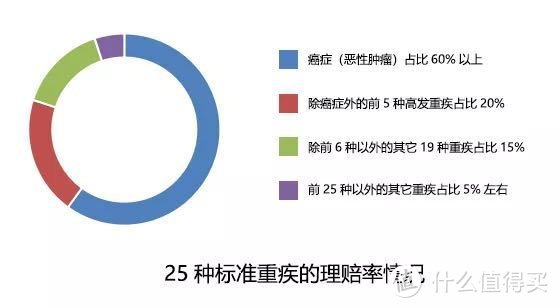

我们在购买重疾险的时候,不必过于关注产品所保障的重疾总数,人类最高发的重大疾病,一共25种。

而大多数人高发的疾病,又集中在以下6种疾病中,即:

恶性肿瘤,

急性心肌梗塞,

脑中风后遗症,

重大器官移植术或造血干细胞移植术,

冠状动脉搭桥术(或称冠状动脉旁路移植术),

终末期肾病(或称慢性肾功能衰竭尿毒症期)。

6种疾病中又数恶性肿瘤的概率最大。

所以将恶性肿瘤单独分组,六种疾病尽量分在不同组别,保障会更加合理。

守卫者1号做到了将6种高发疾病分在5个组别里,很优秀:重疾分5组,最多可赔付5次,恶性肿瘤单独分组。

康乐一生加倍保也不弱,只比守卫者1号差了那么丁点:重疾分5组,最多可赔付4次,恶性肿瘤单独分组,且其他组别之中,都分有高发重疾。

举个例子:

假如小明投保了守卫者1号或康乐一生加倍保,一年后,小明确诊白血病(属于恶性肿瘤),他可以获得第一次重疾理赔;

180天后,小明找到了合适的骨髓,要做骨髓移植手术(属于重大器官移植术或造血干细胞移植术),这时他可以获得第二次重疾理赔。

五十年后,60多岁的小明又不幸得了脑中风后遗症,这时他可以获得第三次重疾理赔。(对不住了小明

)

三款产品6种高发重疾分组

轻症赔付

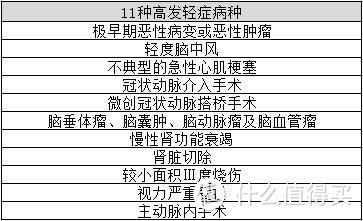

其次看轻症,人体高发的轻症种类一共11种。

去年平安福闹得沸沸扬扬的一个拒赔事件,被保人就是做了冠状动脉介入手术被拒保,告上法庭还败诉。

败诉的原因很简单,买保险的时候没认真看保单。“冠状动脉介入手术”这一项并不在平安福的轻症保障范围内……

而百年人寿守卫者1号、弘康人寿哆啦A保、复星联合康乐一生加倍保,都包含了以下11种高发轻症病种。

区别只在于是否分组。

守卫者1号轻症最高赔付3次,不分组,且无间隔期,每次赔付比例为保额的35%、40%、45%。

哆啦A保轻症最高赔付2次,分4组,间隔180天,每次赔付比例为保额的30%。

康乐一生加倍保轻症最高赔付3次,和守卫者1号一样,不分组,且无间隔期,每次赔付比例为保额的30%。

很显然,除开赔付保额外,康乐一生加倍保的轻症赔付保障,与守卫者1号更接近。

身故返还

小超人今天作为对比的三款重疾险,身故返还的功能前提,都是在保障期限内,未得重疾的情况下,才可以成功实现的。

假如保障期限之内,未得重疾,三款产品的身故返还价值为:

守卫者1号:18岁前返还已交保费,18岁后返还基本保额。

哆啦A保:18岁前返还已交保费,18岁后返还基本保额。

而康乐一生加倍保:无论何时,都仅返还已交保费。

换句话说,无论重疾或身故,投保守卫者1号与哆啦A保,都能得到至少一次基本保额。

而投保康乐一生加倍保,只在重疾时才可获得一次基本保额。

总结

小超人觉得三款产品比较下来,除了身故赔付不给力,康乐一生加倍保和守卫者1号更相近。

另外康乐一生加倍保可以在投保时选择附加“恶性肿瘤保险金”——

在首次癌症治愈三年后,再次复发癌症,保险公司赔付基本保额,以此类推,共赔付2次。

只是加上这一项,保费也就蹭蹭往上涨,价格方面会完全失去优势。

如果不在意癌症高发概率,不介意重轻症分组,又想着身故能得到比较实惠赔付的,也可以考虑考虑哆啦A保。

当然,想赶在最后时间买好守卫者1号的朋友们,可以抓住最后三天时间抓紧给自己配置好。

横看竖看,这都是一款性价比极高的多次赔付型重疾险。

买了不会亏。

大家好,我是小超人

更多值得买的好保险,请关注我哦!

macutaa

校验提示文案

macutaa

校验提示文案

macutaa

校验提示文案

macutaa

校验提示文案