233

135

8款少儿重疾险大PK,哪一款值得买?

2019-06-05 21:08:00

12点赞

162收藏

12评论

给小孩买保险,是众多家长的共识,许多家长的保险意识,也是从有了小孩后才开始的。

不过,少儿重疾险投保思路与成人的不同,如果套用成人重疾的投保思路,很可能选到不合适的产品。

最近刚好有几款新品上市,大白就把市面上不错的少儿重疾险重新整理了一下,让大家能一篇文章搞懂少儿重疾险。

一、8款少儿重疾险,哪款更值得买?

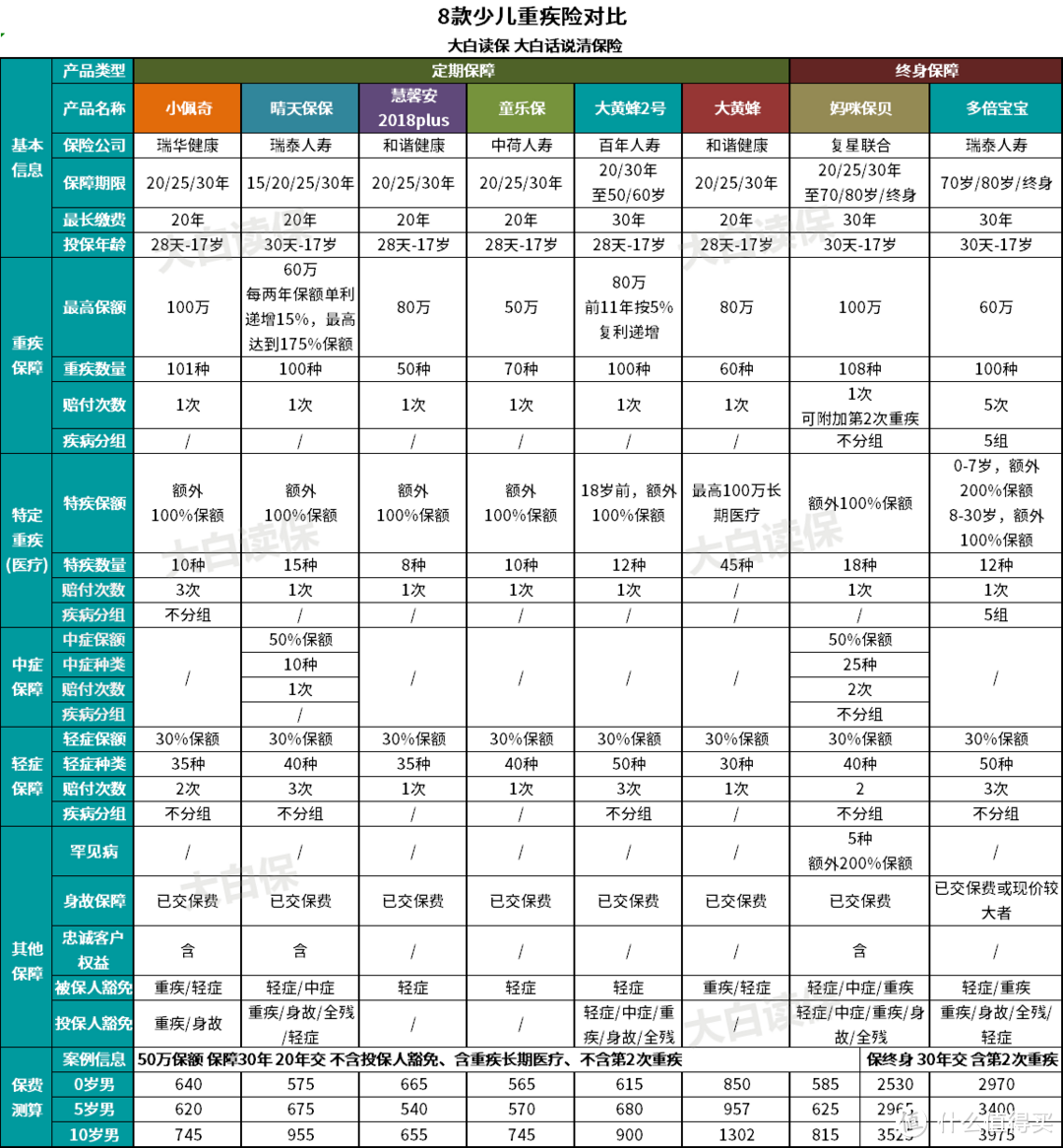

大白选取了8款少儿重疾险进行对比,分别是:

瑞华健康小佩奇

和谐健康慧馨安2018plus

中荷人寿童乐保

和谐健康大黄蜂

百年人寿大黄蜂2号

瑞泰人寿晴天保保(慧馨安2.0)

复星联合妈咪保贝

瑞泰人寿多倍宝宝(阿童木)

具体应该怎么选呢?大白直接说结论:

如果只考虑定期保障,晴天保保和妈咪保贝都不错。

晴天保保重疾保额会“长大”,最高能达到175%的保额,抗通胀作用很强,还有中症、轻症、忠诚客户权益等保障,十分全面。

妈咪保贝可附加第二次重疾保障,添加后,重疾可不分组赔付2次,中症比晴天保保多赔一次、轻症少赔一次,整体相差不大,也含有忠诚客户权益。

价格上,同样是0岁男孩、50万保额、保30年、20年交,晴天保保要575元/年,是这几款产品中最便宜的;

妈咪保贝附加第二次重疾后,需要695元/年,价格贵了一些。但毕竟是多次赔付,整体性价比还是不错的。

如果想买高保额,妈咪保贝和小佩奇都不错,最高都能买到100万;大黄蜂2号也可以考虑,80万的保额,5%的复利增长11年,最高能达到136万,抗通胀能力很强。

如果想要终身保障,可以考虑妈咪保贝。附加第2次重疾保障后,重疾可以不分组赔付两次,特定重疾、中症、轻症保障也不错,而且价格比多倍宝宝便宜,性价比很高。

如果考虑重疾医疗,可以选择大黄蜂,可附加长期重疾医疗险,最高100万,能很好的解决医疗花费问题。

下面分别说下优劣势:

1.小佩奇

优势在于保额高,线上最高可投100万,轻症、特定重疾都不分组赔付3次,保障也不错。

忠诚客户权益也是亮点,如果用户到期没有发生任何理赔,就能无等待期、无健康告知的再买一款重疾险,广大家长再也不用担心,保险到期后,孩子因健康问题买不到重疾险了。

2.晴天保保

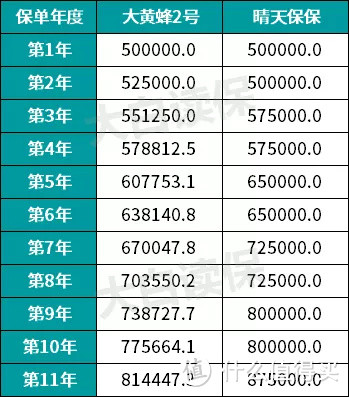

这款产品和大黄蜂2号很像,重疾保额都会不断长大。

只不过,大黄蜂2号是前11年复利5%,晴天保保是单利15%,最高增长75%的保额。

到底哪个涨的快,涨的多呢?大白做了个简单的对比:

图中都是以50万保额为例,明显可以看出,除了第2、4年,其他时间晴天保保的保额都比大黄蜂2号高。单从保额增长这一点,晴天保保更胜一筹。

除此之外,晴天保保涵盖100种重疾保障,总共赔付1次,特定重疾保障也没有年龄限制。

中症、轻症保障也都不错,10种中症赔付1次,每次50%的保额;40种轻症赔付2次,每次30%保额。

需要注意的是,特定重疾、中症、轻症的保额只和基本保额有关,不会增长。比如你买了50万的晴天保保,即使重疾保额涨到了80万,中症赔付还是25万,而不是40万。

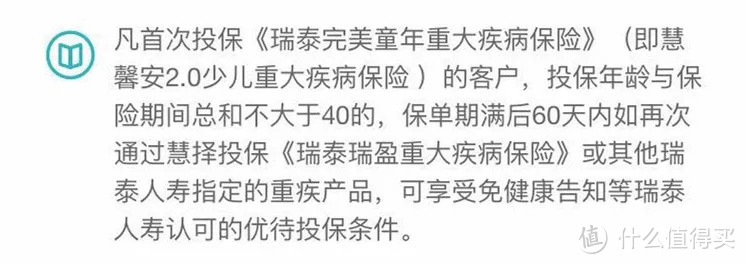

另外,晴天保保也含有忠诚客户权益,如果到期没有发生过理赔,也能无等待期、无健康告知,直接购买瑞泰瑞盈或瑞泰人寿指定的其他重疾险。对于担心孩子身体变差不好买保险的父母来说,能减轻不少顾虑。

从价格上看,晴天保保年龄越小性价比越高。0岁男孩、50万保额、保30年、20年交,只用575元/年,是上面几款产品中,价格最低的。

不过,等到孩子5岁或者10岁时,再购买晴天保保,就没那么划算了。还是50万保额、保30年、20年交,10岁男孩就要955元/年,比小佩奇、大黄蜂2号、妈咪保贝、慧馨安等产品贵不少。

3.大黄蜂2号

这款产品主打的也是“保额会长大”,产品出的比较早,现在已经很难比得上晴天保保了。

不过,大黄蜂2号也不是毫无优势,它保额最高能买80万,加上复利增长,最高能到135万,抗通胀的作用更强,这点也是很不错的。

而且能够选择保至50、60岁,保障期限比晴天保保要灵活不少。

4.多倍宝宝(阿童木)

这也是瑞泰人寿旗下的产品,和晴天保保一母同胞,从名字也能看出来,都把自己叫“宝宝”。

如果想给孩子买终身重疾险,多倍宝宝是个不错的选择。

重疾险分5组赔5次,30岁前特定重疾可以额外赔付,轻症不分组赔付3次,每次30%保额。

另外,多倍宝宝还有一个优势,后期现金价值会不断增长,能达到一定的储蓄效果,这点和达尔文1号很像。

5.妈咪保贝

这款产品既能保定期,也能保终身,十分灵活。

如果是定期保障,能和晴天保保打平。晴天保保重疾保额会增长,妈咪保贝可以赔付第二次重疾,整体性价比差不多。

如果是终身保障,妈咪保贝略胜于多倍宝宝。

因为妈咪保贝不分组赔付2次,多倍宝宝是分5组赔5次。虽然多倍宝宝赔付次数更多,但说实话,重疾发生超过2次的概率并不大,反倒是妈咪保贝的不分组,赔到的机会更大。

轻症保障上,多倍宝宝比妈咪保贝略好一些,但多倍宝宝不含中症,而且妈咪保贝的价格也比较便宜,所以总体还是妈咪保贝更好些。

6.慧馨安、童乐保和大黄蜂

这三款产品比较老了,没有中症保障、轻症只能赔付1次,也没有忠诚客户权益,竞争力略显不足。

不过也不是一点优势也没有,慧馨安胜在价格便宜,比如10岁男孩购买50万慧馨安、保30年、20年交,只要655元/年,是这8款产品中最便宜的。

大黄蜂的长期医疗险也值得一提,最高保额100万,也是这几款产品中独有的。

二、4款少儿重疾方案,哪款好?

少儿重疾方案的配置,要注意以下几点:

1.少儿高发重疾一定要有

少儿高发重疾和成人是不同的。

以癌症为例,小孩子高发的白血病,而大人是肝癌、肺癌等。

所以,买少儿重疾险,常见的儿童高发重疾一定要有。

上面评测的产品,在这方面,表现的都不错,少儿高发重疾基本都涵盖在内。

2.定期重疾更划算

给小孩买重疾险,定期就够了。

如果不差钱,购买终身保障也完全没问题。

如果担心孩子罹患重疾后,再难购买重疾险,也可以考虑多次赔付的重疾险。

3.保额一定要充足

重疾保额起码要买30万,最好是50万,如果身处一二线城市,医疗花费较高,保额做到100万也是可以的。

4.不要被分红、返还误导

0岁男宝宝买晴天保保,保额50万,保30年,交10年的钱,每年945元。

可如果买返还型,如少儿超能宝,同等情况下,就要5100元/年,贵了将近5倍。

购买重疾险,是为获得大病保障,而不是那少得可怜的收益。

结合以上少儿重疾险配置思路,大白设计了4款方案,大家按需自取。

方案按保额可以分为两类,方案1、2是50万保额,方案3、4是100万保额。

几款方案的优缺点,这里给大家简单分析下:

方案1:定期消费型,保额50万

优点是价格便宜,保障也够用,每年500多块就能搞定50万少儿重疾保障,十分划算。

当然了,为使保障更全面,大病之外的严重意外或普通疾病的治疗费用可以通过一款百万医疗险来解决掉。此外,孩子长大后,也要记得及时补充长期重疾险。

方案2:终身消费型,保额50万

优势是一步到位,直接保到终身,且重疾能赔2次,还不分组,特定重疾、中症、轻症保障都不错,就是价格比方案1贵了不少。

此外,受通胀及医疗费用不断上涨的影响,50万保额未来可能不够用。孩子长大后,也要及时加保,进一步做高重疾保额。

方案3:定期消费+定期消费,保额100万

优势是抗通胀能力很强,保额都能自动涨,第11个保单年度,总保额就能增长到168.9万,即使货币贬值,这个保额也够用了。

缺点和方案1一样,等孩子长大后,也要及时补充一款终身重疾险。

方案4:定期消费+储蓄型,保额100万

优点是在儿童时期保障充分,重疾保额高达100万,孩子长大成人以后,也还有50万保额。

而且备哆分1号含有终身身故保障,有一定的储蓄作用。

缺点是价格偏贵,容易挤压大人的保费预算,适合不差钱的家庭配置。

当然了,以上方案是根据目前的医疗水平给出的建议,大家完全可以根据自身需求或对未来医疗水平的预估,进行动态调整。

三、大白小结

在大白看来,给小孩买保险,没必要一步到位。

因为随着时间推移,保险更新迭代、医疗技术发展、通货膨胀等都是不确定的,一步到位不太现实,动态调整才能确保保障始终够用。

结合少儿重疾发病率的情况,给小孩配置定期重疾险,就是很不错的选择。

尤其是预算不足的家庭,省下来的钱,可以给大人加强保障。

等孩子成年了,再让他自己补充重疾险,也是没问题的。

当然,如果家里不差钱,给孩子买终身重疾,也完全可以,还可以通过“定期+定期”、“定期+终身”等方式做高保额。

最后提醒一点,除了重疾险,别忘了给孩子买医保及补充医疗保险,“医保+重疾险+医疗险”才能构筑更强大的风险屏障。

xixi325

校验提示文案

Whithney

校验提示文案

Amxiaosha

校验提示文案

棍人长

校验提示文案

笙歌曼雨

校验提示文案

笙歌曼雨

校验提示文案

Whithney

校验提示文案

棍人长

校验提示文案

xixi325

校验提示文案

Amxiaosha

校验提示文案