29

65

防坑指南 | 我为什么强烈反对你买返还型意外险?

2019-08-29 21:05:10

2点赞

8收藏

0评论

近日,有读者朋友留言,让我帮忙分析一款意外险。

问题如下:

请问探险君,朋友给推荐一种返还型意外险,能保100万保额,交10年,保障30年,到期返还130%的保费,看着还不错,能买吗?

不得不承认,不管是百万保额,还是到期返还保费,对于不懂保险的朋友来讲,还是有很大吸引力。

那么,这种返还保费百万保额意外险到底如何?探险君为什么强烈不建议购买?

今天,我们就来扒一扒这种所谓“百万身价”“满期返还”意外险的真相。

我们选择了某公司热销的百万保额返还型意外险:

从产品形态上分析,这是一种返还型交通工具意外险,主要是保障在乘坐交通工具期间发生的死亡和全残责任,到期返还所交保费。

虽然产品并不完美,但是如果没有过度的包装和销售话术的误导,探险君也不会对它有太大看法。

探险君一直以来都秉持这样一个观点,保险产品本身并没有坑,也没有十全十美的产品,任何一款保险产品都有自己的缺点和不足,我们在购买之前只要规避掉对我们不利的产品条款即可。

所谓的“坑”更多的保险公司对产品的夸大营销,从业人员的销售误导,以及不负责任的胡乱承诺!

我们接下来就看一下,保险公司是如何把它给神话的,这款产品到底有哪些缺点?

一、百万身价,名不副实

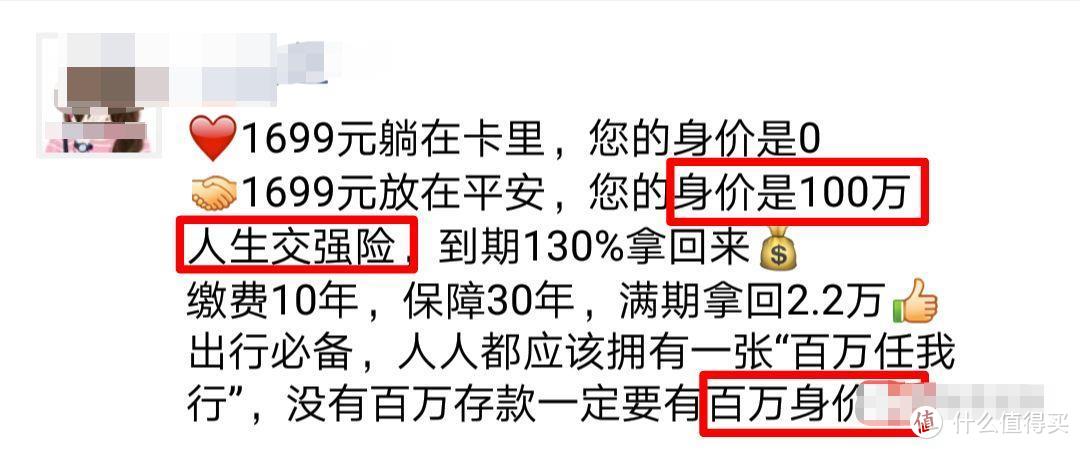

不管是保险公司还是代理人的营销话术,都在过度的包装这款产品所谓的“百万身价”。

我们先来看一下代理人是如何来宣传的:

“人生交强险”、“身价百万”、“没有百万存款,一定要有百万身价!”

既然说的这么好,那是不是在发生任何意外情况下都会有百万保障呢?

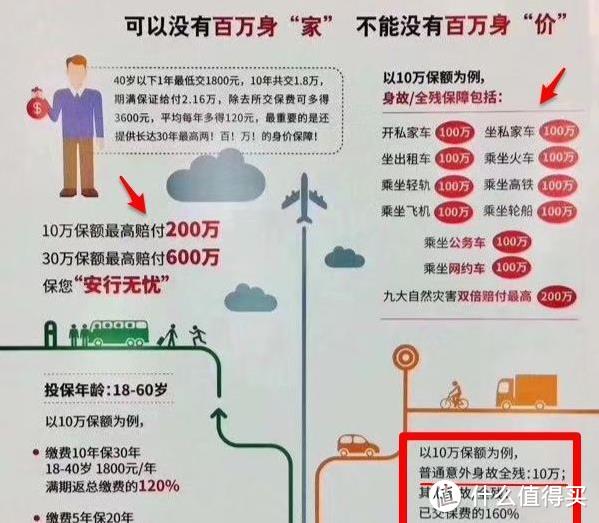

我们再来看一张保险公司的产品营销海报:

看了海报,是不是感觉非常的高大上,突出的重点全是百万保额。

会不会感觉买了之后身价倍增,到期还能返还保费,如此好事,不买就亏啦?

亲,想多了!

首先,意外身故或全残必须发生在特定的交通工具,比如自驾车、公共交通、高铁、飞机,或者发生了重大自然灾害,保额才达到100万以上。

对于非交通工具上的一般意外身故或全残,比如行人交通意外、高空坠落、火灾爆炸等较为常见的意外情况,只有 10 万的人身保障。

而部分产品对于普通意外身故或全残,则不承担保障责任,只返还所交保费。

当然具体保障责任每款产品都不一样。

但是探险君对比了十几家主流保险公司同类型的产品,基本的责任都相差无几,与上述产品无太大区别。

还有的朋友认为,我经常自驾出行、乘坐高铁,这种交通意外险能买吗?

答案是:魔鬼往往藏在细节中!

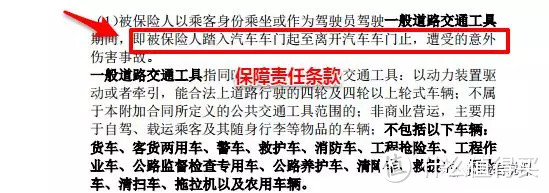

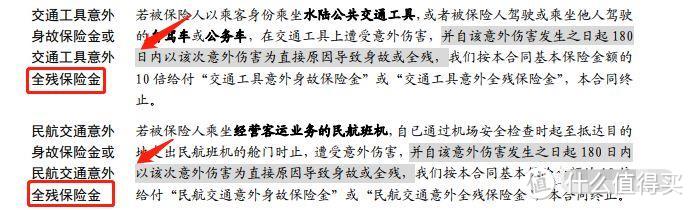

我们具体来看一下某公司产品的保障条款:

再来看一下其责任免除条款:

探险君将合同条款内容复述一遍:

1、在被保险人上车之后至下车之前这段时间,也就是在车厢内部发生的意外伤害,属于其保障范围。

2、如果在车厢外部所遭受的意外伤害,保险公司则不承担责任。

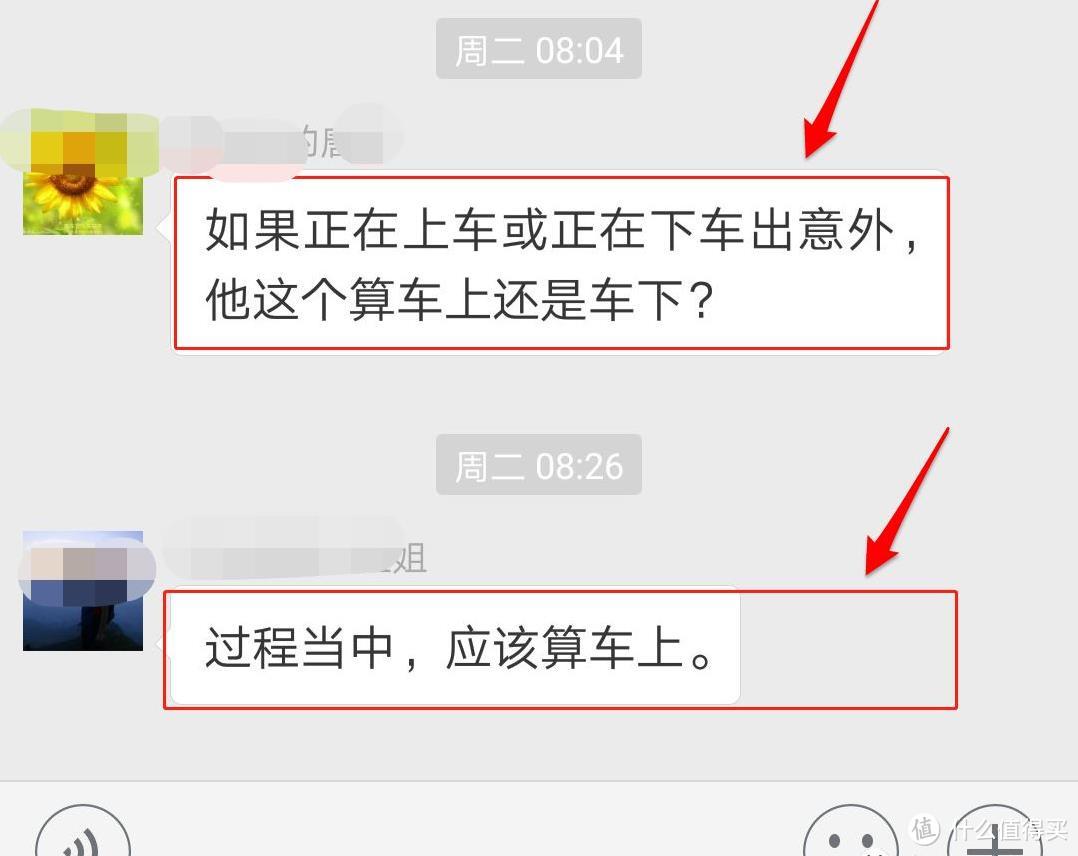

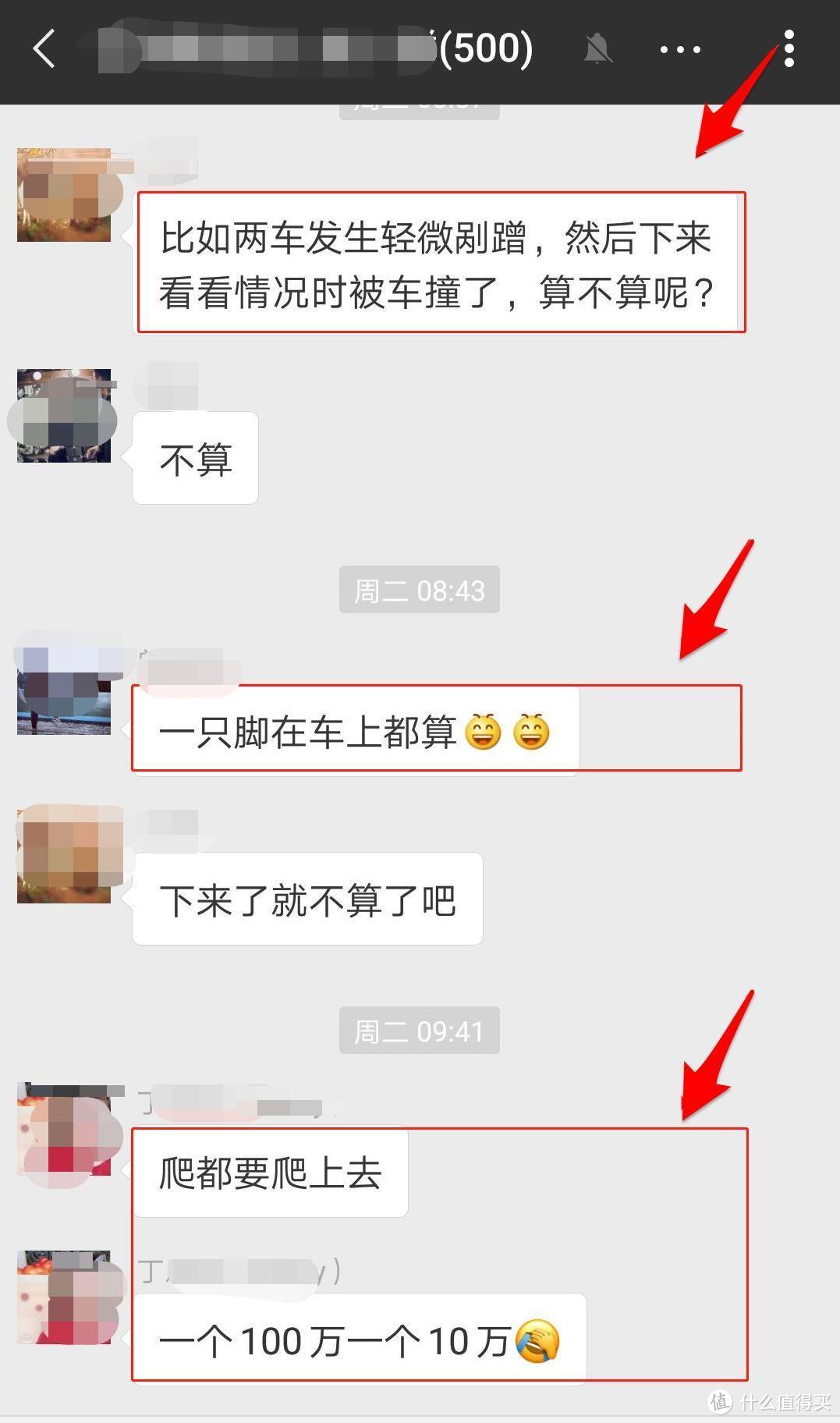

我们想象以下场景:

两车轻微剐蹭,司机下车查看,被后方来车突然碰撞。

在高速上行驶,车出故障,司机下车,突发意外。

乘坐公共交通,上车或者下车期间,突发意外。

也就是说,如果意外发生在上车、下车途中,或者临时下车离开车厢遭受意外,到底赔还是不赔?按什么样的标准来赔?

为这一问题,探险君的专业交流群还有过激烈的讨论。

探险君为此也专门致电保险公司客服:

平安人寿答复:正在上、下车期间或者临时下车离开车厢发生意外伤害,都可以获得百万保额赔付。

但是会有一个时间区间的限定,至于时间区间如何界定,则要个案个议。

中国人寿答复:即使临时下车,只要是离开车厢,发生意外伤害,也不能获得赔付。

在上下车期间发生意外伤害则不一定,有可能赔,也有可能不赔,要根据实际发生的情况综合判定

总之,纠纷是必不可少的。

综合以上,这款产品并没有宣传的那么高大上,离真正的百万身价还差的十万八千里,在某些情况下,还容易产生理赔纠纷。

二、意外伤残,缺斤短两

意外伤残保障是意外险的重要组成部分,也是意外险独有的功能。

按照人身伤残评定标准,可划分为10个等级。

一旦发生意外残疾,赔付的保额会依照伤残的评定等级,等比例进行给付。

一级伤残,又称为全残:100%保额赔付。

二级伤残:90%保额赔付。

三级伤残:80%保额赔付。

:

九级伤残:20%保额赔付。

十级伤残:10%保额赔付。

而今天的主角-百万保额意外险,只针对发生在交通工具上的意外全残有百万保额的保障

对于普通意外伤残,即2级-10级的伤残,要么空缺,要么保额极低。

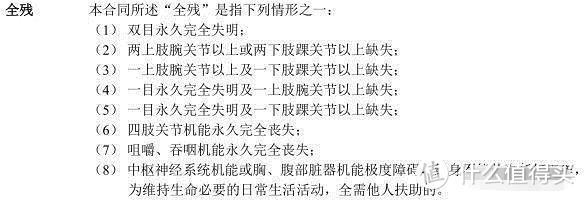

我们再来看一级全残的标准:

可以说,全残与伤残之间,虽然只是一字之差,保障责任却相差万里。

我们曾在之前的文章中举过例子:

平安同学购买了某公司百万行意外险,在一次自驾出行的过程中发生车祸,导致双腿截肢,最终被鉴定为2级伤残。

因为合同承保的是意外死亡和全残,根据合同,平安同学既没有死亡,也没有全残,因此他一分钱也得不到赔偿

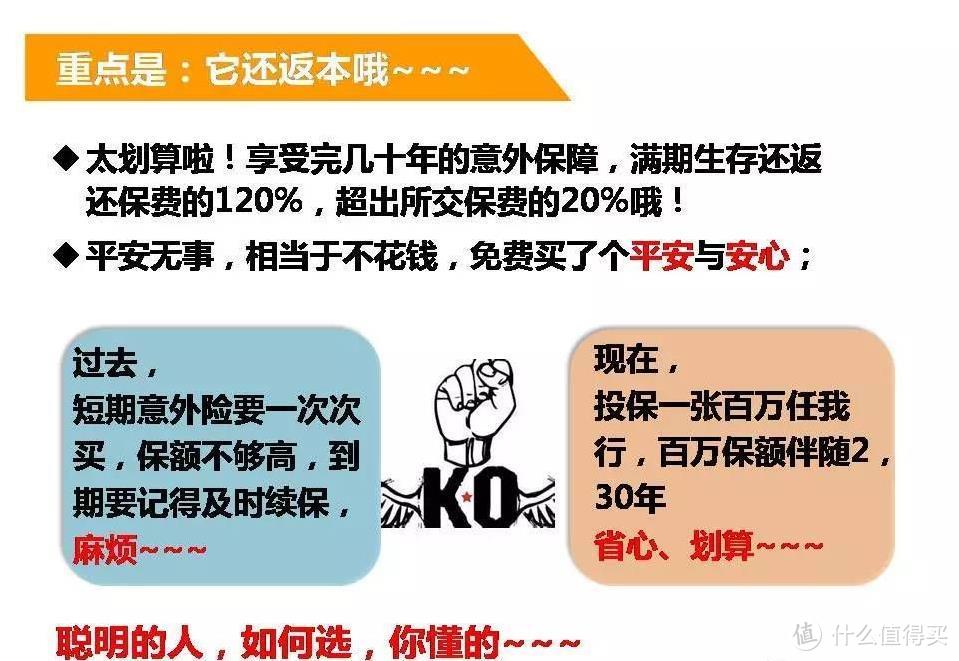

三、满期返还,形同鸡肋。

很多朋友买返还型保险是看中其返还功能。

能不花钱免费享受几十年的保障,到期还能有一定的收益,是不是很划算?

探险君又来给你泼冷水了。

亲,你真的想多了!

天底下没有免费的午餐!

首先,这个社会有通货膨胀一说,现在交的钱,未来几十年后返还,购买力早就大幅下降。

其次,我们只需要拿出少量的保费购买消费型的综合型意外险,节省的钱存到余额宝,几十年后的收益也完爆此类产品所返还的保费。

最后,对于普通家庭,收入有限,用来购买保险的资金本来就少,这种返还型的保险又会占用过多的资金,导致保险错位。

我就问一句,你能算过保险公司的精算师?

好了,今天的文章差不多结束了。

最后,我们给出总结建议,对于普通家庭,如果你正在考虑意外险,消费型的综合意外险才是我们应该购买的合格产品。

它不限制意外发生的场景

也不限制意外发生的时间。

意外身故、伤残、意外门诊、意外住院全部保障。

其实,买保险并不难,只要你静下心来去了解一些保险的基础知识,再找到一位靠谱的保险经纪人(比如,探险君哦),一切都不是问题啦!

再次感谢阅读,如果你觉得文章对你有帮助,请多多转发,让更多的人正确的了解保险知识,买到适合自己的保险产品。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号【探险君说保】,微信搜索:【tanxianjuns 】