259

227

产品测评 篇十:太平洋金福人生,主打特定疾病失能,值得买吗?

2019-08-30 13:30:00

0点赞

6收藏

0评论

01

太平洋人寿一直以来主打分红型重疾险,以金佑人生2012开始,一直升级到金佑人生2018。

金佑系列主打保额分红、抵御通胀,当然理想很丰满,现实很骨干。

我们做过金佑人生2018的产品测评,整体而言产品保费高、分红鸡肋。

消费者要想通过保额分红来抵御通胀几无可能。

近两年,太平洋重疾险逐渐回归传统、非分红重疾险,陆续推出金诺人生、金诺优享、金福人生。

其中,金福人生是其最新出的一款主力产品。

那么,今天我们重点测评金福人生,顺便将金诺人生和金诺优享一起来做个对比。

看看太平洋新老产品到底有何不同?新产品有何特色?与整体市场相比,又是如何?

02

产品形态

从产品形态上来看,太平洋金福人生依然是终身寿险,附加重疾提前给付,重疾和寿险共用保额。

比如寿险51万,重疾50万,如果先赔重疾50万,那么寿险只剩1万保额。

与带寿险责任的重疾险,本质上并无区别,但是也还是有一点点优势,那就是:

丧葬费!

对于这个解读,探险君也是佩服之至!

保障责任

从基础保障上来看,金福人生延续金诺系列:

重疾单次赔付+轻症多次赔付

从重疾赔付次数上来看,带寿险责任的重疾险,单次赔付的产品已经明显跟不上市场主旋律,多次赔付依然成为市场主流。

轻症虽然赔付3次,但是有两点需要一提:一是赔付比例20%太低,二是高发轻症隐形分组。

1、轻症赔付比例低

市场上大部分重疾险,轻症赔付比例大都在30%,最高可达45%。

而金福人生依然是20%的赔付比例。

即使赔付2次,也不过40%,还不够人家一次赔的多。

2、高发轻症隐形分组

不典型急性心梗、冠状动脉介入、微创冠状动脉搭桥、激光心肌血重建术,四种轻症只赔一种。

视力严重受损、单目失明和角膜移植,四种轻症只赔一种。

单耳失聪、人工耳蜗植入术,两种轻症只赔一种。

病毒性肝硬化、慢性肝功能衰竭,两种轻症只赔一种。

轻症隐形分组在重疾险中也比较常见,也不是金福人生独有,不过金福人生的隐形分组也着实不少。

因此,从基础保障上来看,金福人生与金诺人生、金诺优享区别不大。

金福人生与之最大的区别是重点突出失能收入补偿和老年特定疾病,可以说进步不小。

02

我们接下来重点来讲一下金福人生特定疾病保障。

一、18-60周岁,因重疾失能,额外赔付100%保额。

我们仔细阅读以上条款,满足成人失能额外给付保险金,必须符合以下三个条件:

1、因意外或者180天后因意外伤害意外以外的原因。

意外无等待期,疾病有180天等待期,这个没什么好讲的。

2、被确诊符合合同中约定的重大疾病导致失能。

这句话的意思是,失能必须是符合合同中约定的105种重疾导致失能,否则即使符合标准,如果不是合同中约定的重疾引起,那么依然不能获得额外赔付。

3、失能的标准必须符合相关的标准。

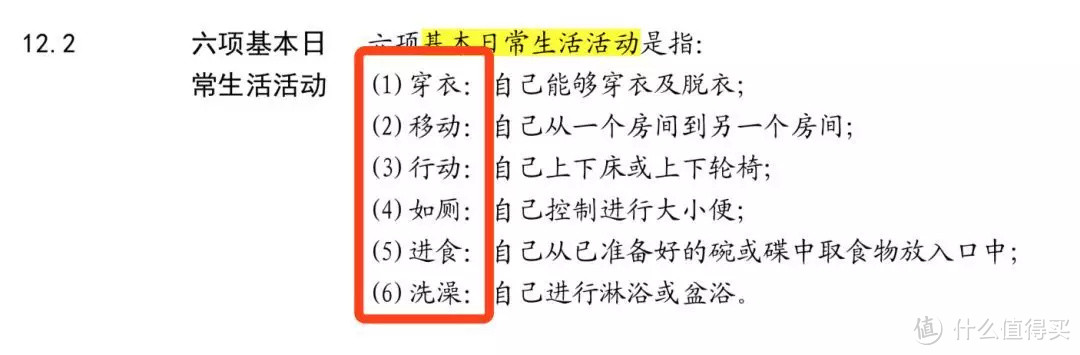

即自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

我们看一下什么是六项基本日常活动

也就是说,只有无法完成穿衣、移动、行动、如厕、进食、洗澡六项日常活动的三项或三项以上才达到重疾失能的理赔标准。

因此,这个理赔标准是非常严格的,想拿到这个额外重疾失能金并不容易。

实际上,金福人生的失能额外赔偿金,并不是真正的失能险,更像是因意外或重疾导致重度残疾。

那么我们来看什么是真正的失能险?

在大陆个险中,真正的失能险还是比较少的。

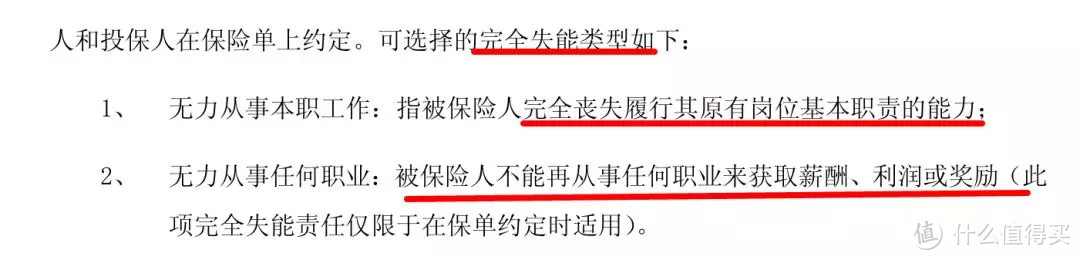

以下是探险君摘自太平财险的一款团体失能险,条款如下:

如上图,真正的失能险,并不是以能否自主生活为标准,而是以能否有能力履行岗位职责等条件来定义。

比如,外科医生,因为某次事故,无法再次拿起手术刀,也就无法履行原有岗位职责,对于外科医生而言,就算是完全失能。

比如,歌手,因为重度炎症,导致嗓子变音而无法唱歌,对于歌手,也算是完全失能。

因此,真正的失能险,明显比金福人生中【无法独立完成六项基本日常生活活动中的三项或三项以上】的条款要宽松很多。

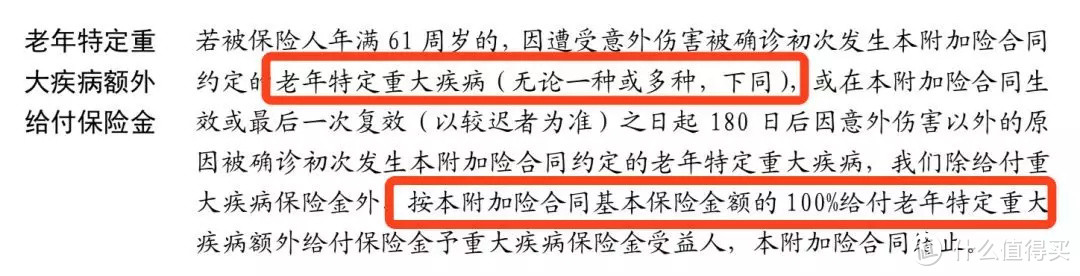

二、61周岁后,确诊10种老年特定疾病,额外100%重疾保额。

首先,要明确一点,老年特定重大疾病及成人重疾失能额外给付责任不是累计赔付,只赔付一个。

我们再来看一下10种老年特定疾病的种类:

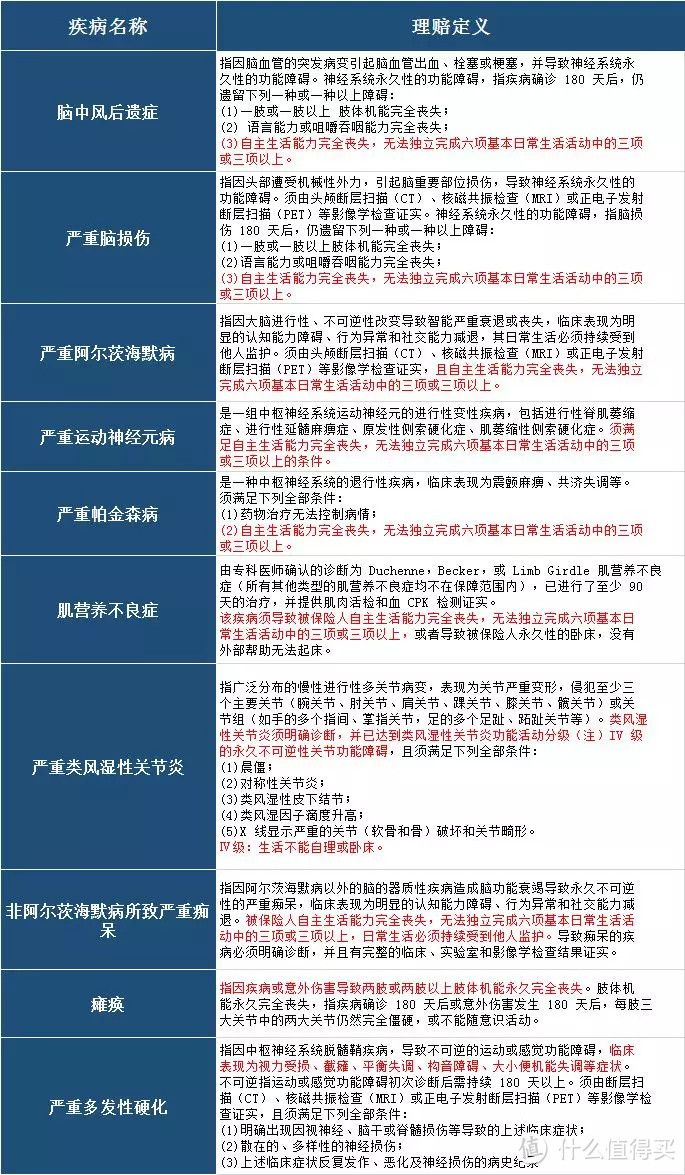

脑中风后遗症、严重脑损伤、严重阿尔茨海默病、严重运动神经元病、严重帕金森病、肌营养不良症、严重类风湿性关节炎、非阿尔茨海默病所致严重痴呆、瘫痪、严重多发性硬化。

探险君总结了一下这10种老年特定疾病理赔定义的一些共性:

看下图红色部分。

如上图,大家有没有似曾相识的感觉?

这些与成人额外失能赔付金的赔付标准实际是一样的:

即自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

一样的理赔标准,但是老人特定疾病却限制在这10种重疾。

因此,老人特定疾病比成人失能额外给付理赔要求更高。

综上,尽管金福人生的特定疾病理赔标准不算宽松,但是相对而言产品还是比较有特点的,那就是围绕严重伤残护理来做文章。

与金诺人生和金诺优享相比,价格虽然有所上浮,但是保障责任更加完善。

04

那么,与其他公司热销主力重疾险相比,金福人生处于一个什么样的地位呢?值不值得购买呢?

如上图,我们选择对比的几款同类型产品,都具有鲜明的特色:

长生人寿长生福优加:

不分组重疾赔付2次,轻症脑中风不留后遗症即可理赔,产品性价比高。

光大永明嘉多保:

癌症单独分组,重疾可赔6次,可选癌症持续、新发、复发转移赔3次。

信泰人寿完美人生:

癌症单独分组,重疾多次赔付,轻症赔付比例高45%重疾保额。

太平洋金福人生:

重疾赔付一次,成人失能额外赔付,老人特定疾病额外赔付。

从保费上来看,金福人生是其他几款重疾险的130%- 160%。

因此,我们要不要为了额外的重度失能伤残赔付,而付出30%-60%的溢价,去选择不管是重疾还是轻症都不占优势的金福人生?

这是一道主观题。

05

当然,同样的保费,我们还有更优的组合方案。

如上图,我们搭配组合信泰人寿完美人生和光大超级玛丽旗舰版。

只需要比金福人生多出10%的保费预算,就可以购买到金福人生3倍的轻症、2倍的重疾、1倍的癌症二次赔付、0.5倍的中症保额。

还不考虑信泰完美人生的重疾多次赔付和超级玛丽投保前10年额外赠送17.5万的重疾保额。

这就是组合方案的优势

好了,今天的产品测评就到这里了。

总起来讲,金福人生还是一款比较有特色的重疾险,针对重度的失能残疾给予额外赔付。

当然产品费率也是一如既往的贵,对于不在意价格的朋友,金福人生比金佑和金诺系列更值得购买。