131

80

核保I高血压如何购买保险,一文详细解读

2020-10-08 17:42:35

4点赞

50收藏

0评论

提到高血压,大家肯定都不陌生,因为它的发病率实在是高。中国高血压调查最新数据显示,2012-2015 年我国18 岁及以上居民高血压患病率约为27. 9%。

近些年来患病率更是不断增高,人群高血压患病率随年龄增加而显著增高,且高血压患病人群呈现出年轻化趋势。高血压是心血管病最为常见的危险因素,会带来严重的疾病负担,根据2010年全球疾病负担报告,全球近940万人死于高血压,占全球总死亡的17.8%。

2010年我国因高血压造成的死亡占全部死亡的24.6%,高达204.3万人(其中男性115.4万人,女性88.9万人)

一、什么是高血压

高血压也称血压升高,是血液在血管中流动时对血管壁造成的压力值持续高于正常的现象。

高血压常被称为“无声的杀手”,大多数患者可在没有任何症状的情况下发病,并且血管壁长期承受着高于正常的压力会导致冠心病、脑卒中等严重疾病。

目前为止还没有方法可以治愈高血压,高血压治疗的目的是控制病情,将高血压控制在正常范围内,不会引发别的并发症,患者就可以像正常人一样生活和工作。

高血压的典型症状包括:头痛、疲倦或不安、心律失常、心悸耳鸣等。

确诊标准要明白高血压的确诊标准,我们首先要理解三个概念:

血压:我们的心脏不停的收缩扩张向全身输送血液,而血压就是血液对单位面积血管壁的测压力。

收缩压:心脏收缩泵血时主动脉内的血压,也叫做高压。

舒张压:心脏舒张充血时主动脉内的血压,也叫做低压。

根据最新《中国高血压防治指南》(2018年修订版),高血压定义为在未使用降压药物的情况下,有3次诊室血压值均高于正常,即诊室收缩压(俗称高压)≥140mmHg和(或)舒张压(俗称低压)≥90mmHg,而且这3次血压测量不在同一天内。

如果患者既往有高血压史,目前正在使用降压药,即使血压低于140/90 mmHg(数值以“收缩压/舒张压”的形式表示),也应诊断为高血压。根据收缩压与舒张压的不同值,将高血压分为几个不同等级,具体如下:

正常血压:收缩压<120mmHg;舒张压<80mmHg

正常高值:收缩压120-139mmHg;舒张压20-89mmHg

高血压:收缩压≥140mmHg;舒张压≥90mmHg;

Ⅰ级高血压(轻度):收缩压140-159mmHg;舒张压90-99mmHg;

Ⅱ级高血压(中度):收缩压160-179mmHg;舒张压100-109mmHg;

Ⅲ级高血压(重度):收缩压≥180mmHg;舒张压≥110mmHg。

一般我们所说的高血压就是指收缩压≥140、舒张压≥ 90的情况。很多保险公司也是据此等级作为是否可以投保标准,等于越高越难买保险。大多数人的高血压是原发性高血压,与饮食习惯和肥胖因素等相关。一般高血压的审核结论有以下情况:

标准体承保:通过治疗和服药,血压能稳定在正常水平,无其他危险因素和并发症,重疾和寿险一般正常承保或加费,医疗险一般是除外或者加费。

延期或者拒保:若血压没控制好,或出现高血脂等危险因素,重疾和寿险,延期处理;

拒保:如果已有并发症,如脑中风,冠心病,肾疾病等,直接拒保。

二、高血压可能导致哪些并发症

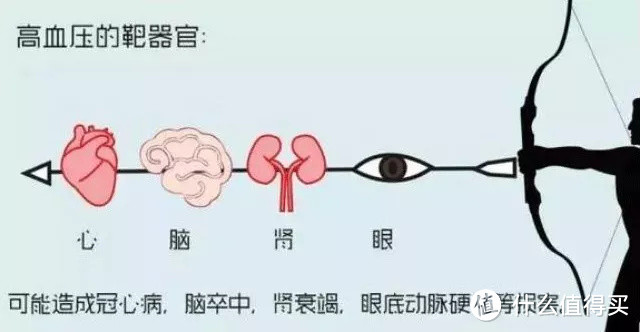

严重高血压并发症主要是靶器官受损。

从头到脚我们来看:

首先是脑子,如果血压高到超过180,脑子里的小血管因为承受不住爆了,这被叫做出血性的脑血管意外或者脑溢血。

反过来,血管长期处于血压高的情况下,导致血管弹性变弱,细小的血管可能被堵住,造成局部的脑组织缺血,这个被叫做缺血性脑血管意外,也叫脑梗塞,用最新重疾定义叫脑梗死,脑梗塞和脑溢血都被叫做中风,中风的严重性大家都知道。

再来说眼睛,眼底的血管如果破裂直接导致视力受损,最严重的可能会失明。

再往下是心脏,上面的冠状动脉像脑子里的血管一样破了、堵住了,心脏就会受到损伤,可能导致急性、亚急性心肌梗塞。大家发现吗?

严重的靶器官受损,在重大疾病条款里都那个找到相应的重疾,任何一条得了,重疾险就要理赔,这就是为什么各家保险公司核保高血压比较谨慎。

高血压的靶器官:

三、高血压核保建议

由上述内容我们可以知道高血压是引起众多心脑血管疾病元凶之一,因此保险公司对于高血压患者购买保险通常采取比较严厉的核保政策。

医疗险

大部分医疗险要求血压范围在160/100内,即2级以下高血压可投保,不过有部分产品会要求除外承保。也会有一些医疗险的要求更加宽松,要求血压范围在170/100以内,2级高血压患者也能承保。

重疾险

重疾险在核保时,对于高血压有严格的要求。一般来说,大部分重疾险投保时允许血压不超过150/100,部分重疾险承保时要求血压不超过140/90。

不过,有一小部分重疾险核保较为宽松,不超过160/100的高血压患者,且无其他并发症,是可以通过智能核保的。

总的来说,血压范围如果在150/90这个范围内,大部分是能承保的,某些产品可能需要加保费。

也有部分产品对于2级以下高血压都是可以直接购买的。

防癌险

癌症的理赔概率占重疾险高达重疾险中的60%,高血压无法购买重疾险、医疗险的人群,可以把防癌险当作不错的替代品。

四、不同等级高血压的投保难度

上面从险种的角度给大家分析了高血压患者投保不同险种的情况。

现在我从高血压等级的角度给大家总结一下,不同的高血压严重程度,可以买那些保险,不可以买那些保险。

所以说,高血压患者能否买到保险,是由自己的高血压情况是否符合产品的健康告知要求范围决定的。

高压小于150,低压小于100的

投保重疾险、医疗险和寿险的大部分产品都没有影响的

高压在150-160之间,低压小于100的

健康险的选择范围还会小很多,但市面上仍然有某些产品可以投保

高压大于160,低压大于100

基本上市面上的重疾险、医疗险和寿险的产品会直接举报,但还是可以配置意外险和防癌险、防癌医疗险。

五、高血压该如何治疗?

如果是新近发现的血压升高,刚刚开始治疗,血压值可能不稳定,建议先进行一段时间的管控,调整稳了再投保。

如果确诊高血压,应结合其他危险因素、靶器官损害和相关临床疾病对心血管综合风险进行评估和分层。

低危患者可先通过生活调理(戒烟、戒酒、减肥、运动)来改善血压,监测血压1-3个月。

如果3个月后血压恢复正常,继续定期复查血压,不用治疗;如果3个月后血压仍然没达标,就应该开始吃降压药治疗。

在低危的风险水平分成中,最高的血压值也都是还在一级高血压的范围,这也是为什么很多保险公司对高血压患者的要求都是一级高血压以内原因。

而从中危患者开始,最低的血压情况就已经是二级了,患者需要观察数周,评估靶器官损害情况,改善生活方式,比如管住嘴

1、少盐,少酱油、少味精,调味料尽量少,也就是吃得淡一些,

2、控制主食吃的多,血糖会升高

3、控制高热量和含糖的饮料,容易肥胖,胖子血压会高,而且糖分摄入过多,对血管不好;

4、少吃腌制食品。

迈开腿

1、适量运动,身体长期保持的一定活动量,消耗过多热量;

2、戒烟戒酒,改变不良生活习惯,保持心理平衡。

如果是高危和很高危的患者,应及时启动降压药物治疗,并对并存的危险因素和合并的临床疾病进行综合治疗。