11

34

重磅!20年保证续保的长期医疗险,它终于来了!

2020-09-23 11:38:41

4点赞

90收藏

9评论

熟悉保险的朋友都知道,百万医疗险的续保问题,一直都是个大难题。

很长一段时间里,续保条件最好的百万医疗险,也只能做到6年保证续保,比如超越保2020。

那么问题来了,6年过去之后,怎么办?

尤其是对那些年纪比较大的人来说,万一产品停售、保证续保届满,很有可能再也买不到合适的产品了。

所以,很多朋友说,要是百万医疗险能像重疾险一样,一买就是几十年,该有多好。

而就在这几天,万众期待的长期保证续保百万医疗险,它真的来了!

先是太平洋保险推出了保证续保15年的安享百万医疗险,接着平安就推出了e生保长期医疗险,直接将保证续保年限拉长到了20年。

一石激起千层浪,现在已经有很多朋友在咨询保哥了——这款产品到底值不值得买?

今天,保哥就来跟大家聊聊这个问题,主要内容如下:

1、平安e生保长期医疗险,保障怎么样?

2、与同类产品相比,性价比如何?

3、平安e生保长期医疗险,适合谁买?

平安e生保长期医疗险,保障怎么样?

老规矩,直接上图~

综合来看,这款产品主要有4个特点:

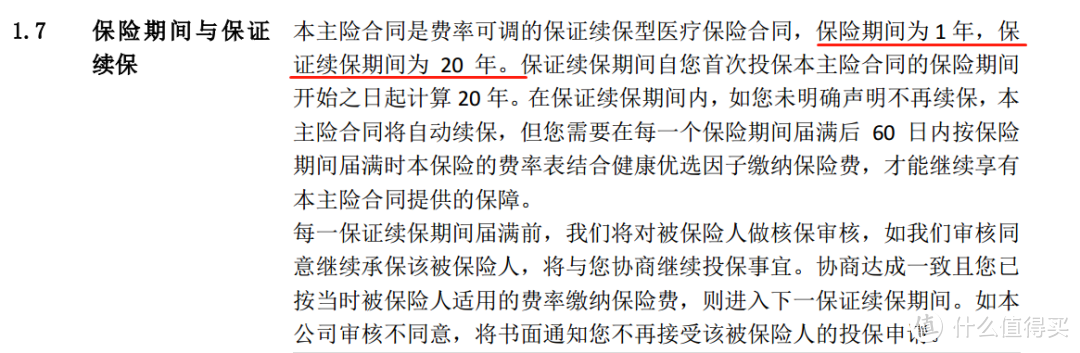

1、20年保证续保

这款产品最大的优势,就是20年保证续保。

在20年的保证续保期间内,不管是产品停售、健康状况发生变化还是发生过理赔,都不会影响续保。

而且这一点,也明确写进了条款:

也就是说,买了它,我们至少不用担心未来20年产品停售或续保困难的问题了,很稳。

但需要注意的是:如果20年保证续保届满,再次续保时需要先通过保险公司的审核。

2、费率可调

平安e生保长期医疗险是可以调整费率的,也就是说,保障期间产品可以涨价!

很多人可能会担心,保险公司会不会随意涨价?

其实,像这样的问题,监管部门早就替我们想好了,长期医疗险要想涨价,需要满足一系列的条件和要求。

比如平安e生保长期医疗险,想要涨价,需要满足这3个条件:

其中前两个条件说的是:如果保险公司赔的不够多,是不能随意涨价的。

除此以外,根据银保监会规定,产品上市前3年不允许涨价,之后每次涨价间隔期至少一年,并且每次调价的上限是30%,最关键的是不能针对某一个人来涨价。

所以,保险公司虽然有费率调整权,但也不能任意而为,大家不用太担心。

3、特色专案管理服务

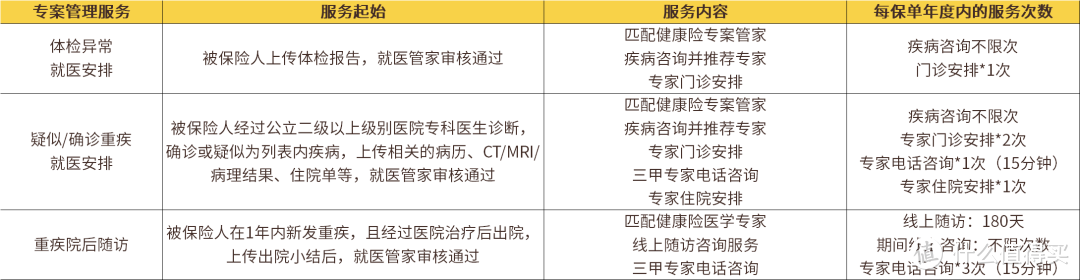

这款产品包含一项特色增值服务:专案管理服务。

(点击查看大图)

(点击查看大图)

可以看到,这项服务涵盖“体检异常”、“疑似/确诊”、“出院随访”三个阶段,覆盖诊前、诊中、诊后全过程。

如果确诊或疑似患有条款规定的120种特定疾病,就可以向保险公司申请专案管理服务,保险公司审核通过后,会为患者匹配专属的就医管家,提供全程就医协助服务,包括门诊安排、手术安排等。

除此以外,根据病情及需求,保险公司还会安排三甲医院的资深医生为患者及家属介绍疾病诊疗知识,并结合病情为患者制定就医计划。

但需要注意的是,这个服务的有效期只有1年,并且只有保险公司审核通过后才能使用。

总而言之,有了这个服务,我们在看病的时候就能享受到私人专属的医疗服务了,偷偷说一句,平安健康的医疗资源还是很丰富的~

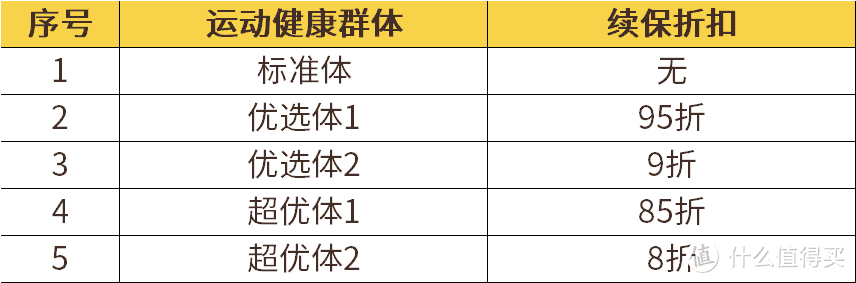

4、保费能打折

平安e生保长期医疗,无论是新投保,还是续保,都可以享受费率优惠:

①家庭投保优惠

以家庭为单位投保,且投保人数≥3人,可享受95折家庭费率优惠。

②续保优惠

这款产品在每年续保的时候,续保费率将根据上一保险期间被保险人的运动和健康状况给予不同程度的优惠,一共分为5个档次:

简单来说,就是每天坚持运动,一年内的累计健康积分被评为“超优体2”,那么第二年续保的保费就会给你打8折。

这样一来,大家既可以运动保持健康,也能得到保费优惠,可以说是一举两得了。

总的来说,作为目前为止保证续保时间最长的百万医疗险,平安e生保长期医疗险的优势还是非常大的,至少20年不用再担心续保的问题了,安全感很足。

与同类产品相比,性价比如何?

保哥挑选了市面上三款热销的百万医疗险和平安e生保长期医疗险进行对比,看看它表现如何——

(点击查看大图)

(点击查看大图)

直接说结论:

1、平安e生保长期医疗险:保证续保时间长

平安e生保长期医疗的保证续保时间有20年,是目前在售的百万医疗险里最长的。

保证续保期间内,不管是产品停售、健康状况发生变化还是发生过理赔,都不会影响续保。

所以,如果你想给自己一个长期的医疗保障,可以考虑它。

不过,平安e生保长期医疗的保障不是最完美的,虽然它的基础保障全面,一般医疗、门诊手术、特殊门诊等都包含在内,但一些百万医疗险中常见的保障和增值服务,比如费用垫付、质子重离子、外购药,这款产品都没有覆盖,这一点大家要注意一下。

2、安享百万:承保年龄广

安享百万是一款保15年的百万医疗险,15年内,只要交费,就可以一直获得保障,但保障期满后再续保也需要审核。

和平安e生保长期医疗相比,二者的主要区别有:

保额

安享百万一般医疗的初始保额只有100万,之后如果不发生理赔,每年保额增长20万,但一旦发生理赔,以后保额就不变了。

比如第一年保额100万,第二年出险,保额就会稳定在120万。

而平安e生保长期医疗初始保额为200万,相比较而言,保额要更充足、稳定。

另外要注意,平安e生保长期医疗有一个800万的总赔付限额,也就是20年保证续保期间内,累计最多能报销800万。

但只要不是非常罕见的疾病,这个保额是足够用的。

保障内容

安享百万除一般医疗和重疾外,还增加了55种轻症保障,基本保额有200万,没有理赔的话,每年可递增20万,最高可赔付300万。

另外,安享百万的增值服务也比较丰富,包含质子重离子和费用垫付。

所以在保障内容这一块,安享百万会比较有优势。

价格

以30岁男性、有社保为例,安享百万首年的保费是390元,而e生保长期医疗是294元,便宜了近100块。

承保年龄

安享百万最高可投保年龄为65岁,而平安e生保长期医疗最高可投保年龄只有55岁。

总的来说,两款产品各有优缺点,保哥建议,如果比较看重产品的稳定性,可以优先选择平安e生保长期医疗,如果年纪比较大超过了55岁,可以选择安享百万。

3、超越保2020标准版:保障全面,性价比高

超越保2020标准版保障非常全面,而且续保条件优秀,6年保证续保期满后,如果产品没有停售,续保无需审核,所以,就保障期限来看,大家也不用太过担心。

另外,这款产品的价格也不贵,30岁的成年人,一年只需要232块钱,性价比还是很高的。

要是看重医疗体验,还可以选择特需版,这样每年只需要多花几百块,就能享受到更优质的医疗资源和服务

4、优越保计划二:价格便宜

优越保(计划二)保障全面,价格也非常低,30岁男性(有社保)投保,一年只需198元,真的非常划算。

而且,这款产品的投保范围比较广,最高可投保年龄为65岁,60岁以上的老人也可以投保。

唯一的不足就是不能保证续保,如果预算有限,不是很看重续保条件的话,可以选择它。

总的来看,这四款产品各有优缺点,其中e生保长期医疗虽然保障略显不足,但胜在保障时间长。

平安e生保百万医疗险,适合谁买?

前面我们说了,平安e生保长期医疗虽然是20年保证续保,但保证续保期满后,再次续保需要审核。

并且,产品条款里也没有标注保险公司不会因被保人的健康状况和历史理赔情况而拒保。

也就是说,如果我们在20年内发生了理赔或者健康状况发生了变化,20年到期后再续保时,保险公司有可能会拒保。

所以,对于年轻人来说,这个续保条件并不是那么友好。

但如果年纪比较大,比如50岁左右,健康状况容易发生变化,那么平安e生保长期医疗是个不错的选择。

毕竟保障时间长,50岁买,可以稳稳地保到70岁,就算期间生病或者发生理赔,也不用担心不能续保,会更安心。

写在最后

总而言之,平安e生保长期医疗险最大的优势就是20年保证续保,比较担心身体健康问题或者年纪比较大的用户,可以重点关注一下这款产品。

如果身体比较健康,年纪比较小,那么没有必要太急着去买e生保长期医疗,因为随着政策的放开,未来还会有更多长期保证续保的产品出现,到时候大家可以根据保哥的测评再做决定。

浴巾大帝

校验提示文案

只渡孔方兄

校验提示文案

懒猪乔治

校验提示文案

TIMOTHY911

校验提示文案

曙光-Alex

校验提示文案

reg4all

校验提示文案

SpringPuppy

校验提示文案

再战江湖

校验提示文案

再战江湖

校验提示文案

SpringPuppy

校验提示文案

reg4all

校验提示文案

懒猪乔治

校验提示文案

曙光-Alex

校验提示文案

TIMOTHY911

校验提示文案

只渡孔方兄

校验提示文案

浴巾大帝

校验提示文案