17

20

“我妈的保单终于交完钱了”

2019-01-23 17:53:25

2点赞

20收藏

4评论

受养老金亏空的影响,不少人焦虑自己退休后的养老问题。

是继续依赖国家的养老金?还是自己投资理财攒点养老本钱?

或者买买商业养老险?

这个话题太大,三天三夜都说不完。

那先简单分享两个故事好了,提供点思路启发。

01

第一个故事跟张阿姨有关。

张阿姨是大白同事的妈妈。

有一天,张阿姨兴冲冲给我同事打电话,说她的保费终于交完了。

同事一头雾水:“什么保费?”

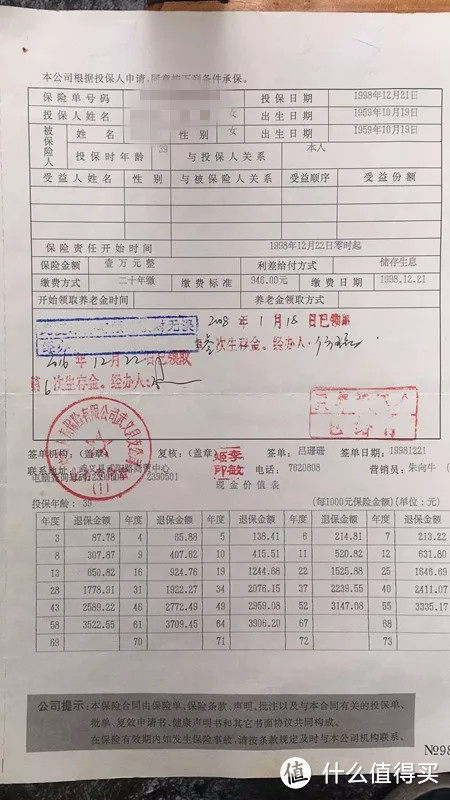

原来张阿姨20年给自己买了一份中国人寿的99鸿福(98版)。

保额1万,保到终身,一年交946块,交20年,一共交18920块。

99鸿福是一款两全保险,既保“生”,又能保“死”。

保“生”,就是投保后,每三年,如果人还活着,保险公司会按保额的10%返还生存保险金。

不过,99鸿福的保额不是固定不变的,每年会自动增加5%。

保额1万,那张阿姨第一个三年,至少能领1000块。

每领一次,保险公司就记录一次。

像张阿姨的保单上就注明了:2016年12月22日已领取第6次生存金。

说完了保“生”,再看看保“死”。

99鸿福条款是这么规定的:

被保险人身故,本公司按保险单载明的保险金额给付身故保险金,本合同终止。

即身故最少赔1万,最高就得看活多久了。

不过,考虑基础保额只有1万,按5%的复利算,几十年后也不会太高。

这一琢磨,国寿99鸿福真挺一般:返还的钱不多,保障力度也实在不高。

可张阿姨作为当事人不这么想。

她投保时将近40岁,已经开始关注养老的问题。

买99鸿福,更多是冲着活着能领钱,身故也有钱拿,等于存了一笔钱。

所以,保费都交完了,张阿姨格外高兴:今后只管领钱,不用再花钱了。

你说老太太这种想法有没有错呢?

至少我同事是挺感动的。中国很多平凡的父母,为了孩子,是自己紧着吃紧着穿。到孩子有经济能力了,却又担心会拖累他们,又想尽办法自己把养老问题给解决掉。

所以,即使99鸿福不好,也不能忽视它给老人带来的那种心里安定感。

当然了,碰到无良代理人以高收益瞎忽悠老人拿养老救命钱去买保险的,作为子女,能及时制止,一定要坚决制止。

02

像年金险最近在抖音上就被群嘲了一波。

55岁的鲍女士买了一份中国太平的“一诺千金”养老险,保额5万,每年保费6115块,交了10年,也就是61150块。

按合同,65岁时,鲍女士就能每年从保险公司领钱了 。

但鲍女士的儿子李先生嫌麻烦,想把钱一次性拿出来,就跑去退保。

结果大跌眼镜,只能拿回58000块。

“十年交6万,赔5万”,这谁受得了。案例很快上了热搜,一大堆人骂“保险坑人”。

要大白看这件事,李先生、中国太平可以各打三十大板。

李先生的问题是没理解什么是年金险。

通俗地说,年金险就是先交一笔钱给保险公司,到约定时间,再每年从保险公司领钱,一直领到身故。

“赚”还是“亏”,关键就看领钱的人能活多长。

活得越久,领钱就越多,也就越不容易“亏”。

可要是耐心不够,才交完保费,就着急忙慌想一次性套现,就不太乐观了。

因为只能退保拿回现金价值,而年金险的现价在前十几年不会太高。

毕竟年金险对冲的是长寿风险。

要是现金价值很快就比保费还高了,那可能很多人会去退保。

这样保险公司没钱赚,用户自己也失去了退休后的养老保障。

那将早期的现金价值设低点,能防止有人盲目退保。

所以,买年金险,最好用余钱买,即使急用钱,也不必动到这笔钱;而且,一定要做好长期持有的准备。

否则,就别轻易下手。

但业务员不仅没向鲍女士、李先生说清楚这一点。

甚至还有意误导,鲍女士买的是5万的保额,却给她演示10万保额对应的高分红情况,导致他们对收益产生了不合理的预期……

这个事情被媒体曝光后,中国太平也是压力山大,最后赔了12万。

多赔的钱,太平表示,会法律起诉第三方公司,把钱追讨回来……

案例还是很有代表性的。但最终的结果大白建议最好当个例看。

真是自己的锅,保险公司腰杆自然硬,找媒体也不会轻易妥协。

所以,买保险还是得看清条款。

像年金险,尤其要注意,业务员演示收益时,一般是按最高的分红利率算的。

可实际上,年金险的分红压根不确定,能拿到中档已经不错了。

03

两个小故事,都跟养老有关。

养老问题也确实很严峻。

像日本,退休年龄已经延迟到65岁。日本政府还计划,逐步推迟到70岁。

相应地,现在65岁就能领养老金,将来只有到了70岁才能领。

为了养活自己,别无选择,很多老人年只能辛苦坚持着多上几年班。

不只是日本面临这个问题,作为人口老龄化大国,中国的养老金缺口也是越来越大,没法满足越来越多的老年人口。

所以,养老问题,自己也得搭把手,想办法解决一点。

但像两全险、年金险这类理财险,也千万别拍脑袋就买。

1、先把重疾险、医疗险、意外险、寿险等保障型保险买了。

养老问题相对可控,而疾病、意外并不可控,带来的经济损失也更大更直接,宜优先规划。

2、年金险的收益通常不高,流动性也差(保费一旦交了,要拿回来,只能退保,就可能损失掉一部分保费),胜在收益稳定,能强制储蓄一笔钱;

3、所以,商业养老保险更适合保障完备、经济宽松、追求长期稳健收益的人。

4、判断一款养老险值不值得下手,只看一点:收益率,送一个算收益率的神器:IRR,Excel里就有。

兔毛楼

校验提示文案

勇斗小龙虾

校验提示文案

值友7266101965

校验提示文案

值友7266101965

校验提示文案

兔毛楼

校验提示文案

勇斗小龙虾

校验提示文案