312

127

十步说险 篇七十七 最新成人意外险综合测评,看这一篇就够了!

2020-04-30 10:11:44

0点赞

1收藏

0评论

很久没有写意外险了,今天做一个比较全面的意外险测评,从挑选理念到产品选择,看这一篇文章就够了。

注意!想直接看产品测评的请跳过前面的概念部分,直接往后拉~

意外险保什么的?

意外险赔付需要满足的四个条件:“外来的,突发的,非本意的,非疾病的”

像中暑死亡、高原反应、妊娠意外、个体中毒等不在意外险的赔付范围内。

那么意外险包含的是哪些保障呢?

01 身故/伤残

由意外导致的身故,意外险给予一次性保额理赔,买多少保额赔多少。

由意外导致的意外伤残需要根据等级和标准进行赔付。

02 意外医疗责任

意外医疗相比于身故和伤残,进行理赔的概率要大很多,

一般情况下产生的意外都达不到伤残的等级,就需要通过意外医疗进行报销。

意外医疗承担的是意外发生后去医院门诊、住院治疗的花销,

常见的磕碰、猫狗抓咬、跌倒摔伤等问题都是在意外医疗的射程范围内。

03 特定意外责任

综合意外险产品有的还会附加交通工具多赔保额赔付,

比如叠加航空意外、轨道水陆交通意外等等,属于锦上添花的责任。

04 住院津贴

实质上是一种变相的误工费补偿,毕竟住院期间会耽误收入。

住院津贴只有住院才会赔付,一般是50元 - 250元/天不等。

有些产品的住院津贴还有免赔天数,一般会在投保须知里面进行说明。

不同人群如何挑选意外险?

※ 对于成年人来说,作为家庭经济来源,最大的风险便是意外伤残/身故,因此一定要保证高保额,有条件最好能买到100万以上。

配置较高保额还有一个原因,意外伤残是根据等级和标准进行赔付。

伤残等级从1级到10级,1级最严重,按照100%到10%的保额比例进行给付。

比如诊断为8级伤残,那么一般会赔付保额的30%;倘若只买了20万的意外险,那么也只能拿到6万块的赔偿

因此购买的保额太低就没有什么意义。

※ 对于孩童和老人来说,承担的家庭责任较轻,跌打损伤的风险更大,同时年龄上也会限制保额,因此应更加侧重意外医疗的部分。

意外医疗的使用概率最大,因此花样也比较多。

有些意外医疗会限制社保用药,只对医保目录范围内的药品进行报销;

有些产品则不限制社保用药,自费药也能进行报销。(选这种)

报销比例自然也是越高越好,

同时还要注意产品的免赔额是多少,免赔额自然是越低越好。

※ 对于经常出差、外出、或自驾的人群来说,还可以关注交通意外的额外赔付或特定意外险。

※ 对于生活习惯不规律,经常熬夜加班的白领人群等,应该选择带有猝死责任的意外险。

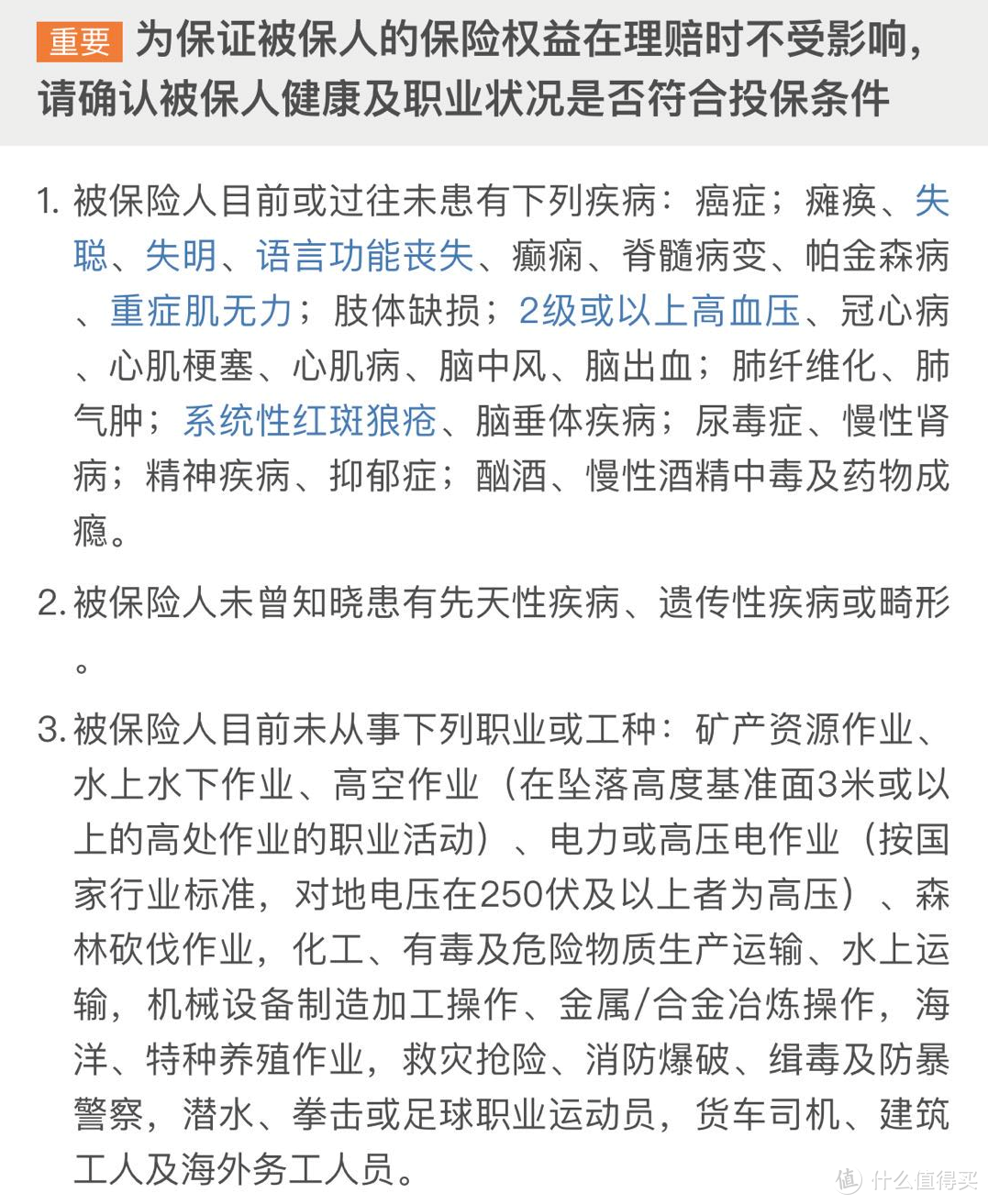

※ 对于高危职业人群,购买意外险限制较多,一般需要选择特定的产品,比如人保5-6类职业意外险。如不清楚自己的职业类别,在投保产品时候需要格外注意,以免日后发生理赔纠纷。如果在投保时是1-3类工作,但后期有职业变动的行为,一定要及时联系保险公司进行告知。

啥样的意外险千万别选?

长期意外险和返还型意外险不要买。

许多长期意外险的保额只是噱头,最基本的意外身故保障只有10万,

只有在航空、水运、公路等特殊情况下才能赔付到50万以上。

并且市面上大部分的长期意外险都不包含意外医疗责任,这是最大的坑。

同时长期型和返还型意外险的保费都非常贵,保障既没有优势,还会压榨预算和现金流

因此挑选一份优秀的短期(一年期)的综合意外险就足够了。

市面热销意外险产品对比

十步从数十款产品中,挑选出6款产品重点讲一下

成年人意外险,就从以下这几款中挑吧!

01 大地保险大保镖(尊享版/至尊版)

大保镖的尊享版可以买到50万保额,每年158元;

至尊版可以买到100万保额,每年298元。

重点以大保镖至尊版为例,

除了高保额的意外和伤残保障,还有5万元的意外医疗报销,有社保的无免赔额,无社保的100免赔额;

包含每天150元的意外津贴,无免赔天数;

保障50万保额的猝死责任,很多赔猝死的意外险,要求6或者24小时内死亡才算,大保镖意外险只要被医院诊断为猝死,就能赔,无时间限制。

不限社保内用药报销,医保外的自费药、进口药都能报。

综合看下来,大保镖至尊版属实是一款非常能打的意外险了,在我心里绝对是名列前茅的产品。

特殊情况有3点需要注意:

1.有健康告知,符合条件的才能买

2. 年收入不低于10万才能投保。

3. 此前已有的有效的意外保额不能超过100万02 小蜜蜂超越尊享版

小蜜蜂的性价比一直都很高。

我们直接来看尊享版的保障:

每年158块钱,有50万的意外身故和伤残保额,同时涵盖50万的航空意外和30万的轮船火车意外(理赔叠付)

5万块钱的意外医疗报销额度,另外含有50元/天的意外津贴,最多可累计180天。

经过社保报销的100%报销,未经社保报销的80%报销。

最大的缺点是不含猝死责任,比较看重猝死保障的朋友就需要看看其它产品了。

小蜜蜂的亮点还有一个,就是它的理赔方便。3000以下的报案金额可以直接关注公众号,进行线上的理赔申请。

特殊情况有2点需要注意:

1. 由于高空坠落(3楼或10米以上)导致的意外身故/全残,最高可赔付10万元。

2. 无业/退休/学生有保额限制,最高10万保额

03 亚太超人钻石版

有四个版本,基础版/经典版/尊贵版/钻石版

以每年保费299的钻石版为例,保障100万的意外身故保额

30万的猝死责任,死亡时间限定在24小时之内;

3万块钱的意外医疗报销,0免赔额,限社保内用药。

医院限制较多,北京平谷怀柔密云、天津静海,河北青县、青龙县、廊坊市固安县、兴隆县、馆陶县,辽宁铁岭以及吉林省四平市所有医院发生的费用均不在赔付范围内。

04 小米综合意外险

每年299元保障100万的身故伤残,

5万的意外医疗险,0免赔额,不限社保用药;

无住院津贴责任;

50万的猝死保障,有时间限制,需6小时之内死亡;

同时小米意外险对高空作业进行了要求:

2米及2米以上高空作业发生意外不会进行理赔。

同时对报案时间要求非常严格,需要家属在被保人发生意外的24小时内,向保险公司进行报案。

最大的亮点是60-65周岁的人群也可投保,综合实力不如大保镖,但也还不错。

05 微信护身福·意外险

承保公司是太平洋保险,在微信上可以直接投保。

也是分成两个版本,50万保额和100万保额

以100万身故伤残保额为例,每年保费396元,

同时保障100万的猝死责任,是目前最高保额,但是规定了死亡时间为24小时以内

10万的意外医疗,额度非常高,免赔额100元,社保内报销100%。

最大的亮点就是在于产品的意外医疗和猝死责任上,因此也贵了100块钱,

不过微信上支持按月缴费,每月仅需33元,丝毫无压力。

需要特别注意的地方:

含健康告知,通过后才可投保

06 人保5-6类职业

这是专门为高风险类职业人群投保的产品,因此每年保费也更高。

分成三个计划,以计划三为例,每年保费930元,保障30万元的意外身故伤残,

3万块的意外医疗报销,限社保内用药,并且无论是否经社保报销,赔付比例均为80%;

意外住院期间每天150元的住院津贴。

由中国人民保险公司承保,妥妥的大到不能倒的公司。

看起来保障责任并没有太大的优势,保费也较高,但是要知道5-6类的高危职业想投保意外险实在是太难了。

这类人群本身可选择的产品范围少,而人保5-6类职业意外险在这个范围内是不错的。

意外险是非常简单的险种,投保方便,几乎没有投保门槛,

所以很多人容易挑着挑着就不知道买哪个好了。

其实完全不需要担心,也不用纠结其中特别细小的责任

毕竟意外险更新的很快,完全可以做到一年一换!