158

30

意外险防坑指南,强烈建议收藏!

2020-05-29 18:57:13

3点赞

16收藏

0评论

创作立场声明:站在消费者角度,客观、公正地说说保险行业及保险产品。

01 意外险需要关注什么

意外险最为最常见的险种,从几块钱的到上千一年的都有。很多人认为意外险很好选,真的是这样吗?如果真的随随便便就买了一款意外险,那很可能会掉进这样那样的坑里去了。那么意外险需要关注哪些内容呢?

生效时间、职业限制、投保须知、除外责任,等等,下面我们逐一说明。

02 生效时间

大部分人购买意外险时,肯定会想当然地认为第2天就会生效了,真的是这样吗?

的确,大部分意外险都是购买的次日0时开始生效。

但是,也有一些意外险的生效时间会延后几天,比如从购买后的第4天或者第7天开始生效,这种情况一定要注意。这相当于有一个真空期,在此期间是不受保障的,这是风险所在!

比如,你明天就要出发旅行,结果买的意外险7天后才生效,自己竟然都不知道。没事倒好,万一有个意外要理赔,得是多郁闷!

03 职业限制

购买意外险的时候,对职业的限制要尤为注意。有的产品限定1~3类职业可以买,有的限定1~4类,还有的限定1~6类,等等。

关于职业类别,每家保险公司的划分都不尽相同。这里根据《中国保险行业协会团体标准》(2016版)中的“商业保险职业分类与代码”介绍如下:

1类:一般职业人员 ,包括中国共产党机关和国家机关人员,民主党派、工商联、人民团体、群众团体、社会组织、基层群众自治组织及其他成员组织人员,事业单位人员、企业单位人员。

2类:农牧渔业人员 ,包括农业生产人员、农业技术人员、农林专用机械操作与服务人员、畜牧业生产人员、畜牧业技术人员、渔业生产人员、渔业技术人员、草业生产服务人员等。

3类:木材森林业人员 ,包括林业工程技术人员、林业人员、木材加工业人员。

4类:地质矿产业人员 ,包括地质勘探人员、地质测量人员、盐业生产人员、矿物处理人员、坑外作业人员、坑道内作业人员、陆上油矿开采业人员、海上油矿开采业人员、其他石油天然气从业人员等。

5类:制造业人员,包括冶金工程技术人员、炼铁人员、炼钢人员、铁合金冶炼人员、重有色金属冶炼人员、半导体材料制备人员、碳素制品生产人员、机械制造加工业人员、电子工程技术人员等。

6类:建筑工程业人员,包括建筑公司从业人员、铁路道路铺设人员、土木工程建筑施工人员、其他工程人员。

通常来说,1~3类职业为低风险职业,4类职业为中风险职业,5类及以上为高风险职业。有的保险公司可能划分了更多类别,以每个产品条款具体内容为准。

上图即为太平洋的一款意外险对职业的限制。

再重复一下,每家保险公司对职业类别的划分是有区别的,一般在产品条款后面会有说,购买前一定要看清所属职业类别是否支持。

特别是对于高风险人群来说,职业限定尤为重要。比如高空作业的建筑工人,购买了限定1~4类职业的意外险产品,万一在高空作业过程中坠落,是得不到赔付的。

04 投保须知 & 除外责任

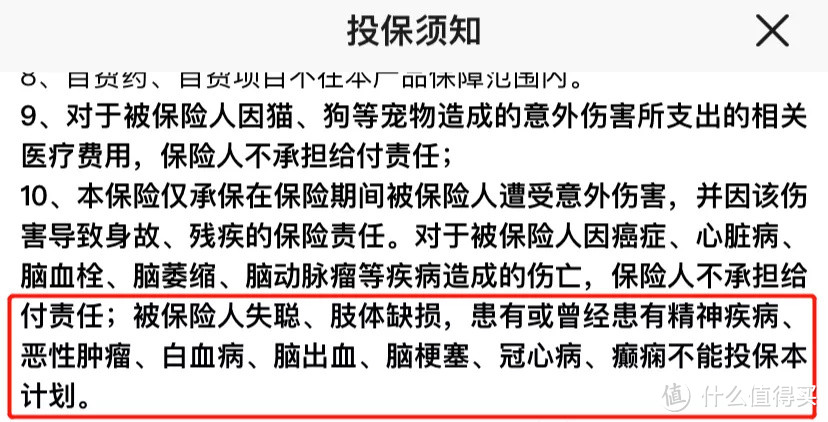

意外险,一般是没有健康告知之类问询的,但也不是绝对没有。在投保须知中或者其他地方,会有对“身体健康”、“能正常生活及工作”等方面的基本要求。这其实也算是变相的健康告知了。

举个例子:

还是上面提到的这款太平洋意外险,红框中的这部分人群就不能投保。

所以,投保须知的内容一定要仔细看。否则,万一出事不赔,又要骂“保险都是骗人的”了。

被拒保的除了一小部分人确实是无辜的,其余的无非两类人:“耍小聪明的人”和“偷懒的人”。

“耍小聪明的人”,要么觉得自己的刻意隐瞒可以躲得过保险公司的调查,要么觉得自己完全看得懂保险条款,根本不用别人帮助解读。

“偷懒的人”,就是粗略看了保险责任后,什么投保须知、条款,一概不看,直接付钱走人!甚至都懒得向专业人士请教。

买一部千把块的手机,你尚且都要研究屏幕分辨率多少、摄像头多少像素、是不是三网通、续航时间、是否全面屏等等,为什么一款可能涉及几十万甚至上百万保额的保险,就不愿意自己或者找人去深入了解清楚呢?

上述这两类人,一旦出险,往往都是被拒赔的对象。

除外责任,不一定全部都在产品的“除外责任”中出现,也有可能以“特别说明”或“特别约定”之类的字眼出现。另外,在投保须知部分也可能会出现,需要注意!

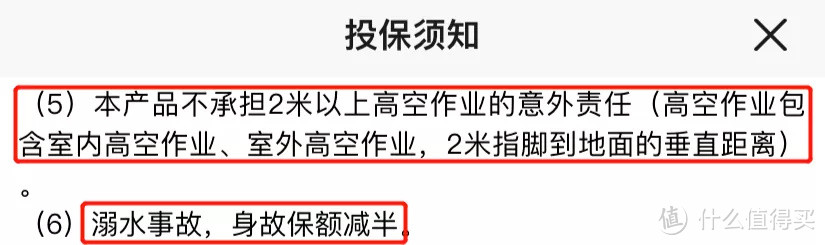

举个例子,有的意外险”不承担高空坠落所导致的意外责任,高空定义为3楼(含)或10米(含)以上“,这就是除外责任的一项内容。说到高空的定义,每家公司的标准都可能不同,上述例子中将高空定义为”3楼(含)或10米(含)以上“,而也有的将高空定义为2米、3米、5米等高度。比如这款亚太财险的”亚太百万人生意外险 ”:

这里将2米以上归为高空作业,不知道你们能否接受,反正我是看到这种条款直接拜拜了您呐!

据统计,意外事故中大约有1/4的比例是由于高处坠落或者跌倒引起的。如果产品条款中明确表明2米以上的意外责任都不保的话,我劝大家直接pass掉吧,好产品多的是,干嘛跟自己过不去?

再来看一款安华意外险:

不光是2米以上作业的意外责任不管,就连溺水身亡都只能赔付一半的保额。不小心滑落掉河里淹死了,算不算意外?当然算!赔不赔?赔!但是只赔一半!这种神设计的条款,你能想到吗?

05 全残与伤残责任的区别

有些意外险责任中是“意外身故/全残”,有的是”意外身故/伤残“或者”意外身故/残疾“。别看这一字之差,赔付结果可能就会相差十万八千里!

一般来说,全残至少满足下列条件之一:

1.双目永久完全失明;

2.两上肢腕关节以上或两下肢踝关节以上缺失的;

3.一上肢腕关节以上及一下肢踝关节以上缺失的;

4.一目永久完全失明及一上肢腕关节以上缺失的;

5.一目永久完全失明及一下肢踝关节以上缺失的;

6.四肢关节机能永久完全丧失的;

7.咀嚼吞咽机能永久完全丧失的;

8.中枢神经系统机能或胸、腹部脏器机能极度障碍,终身不能从事任何工作,为维持生命必要的日常活动,全需他人扶助的。

通常,”全残“作为伤残的最高等级,可以获得100%赔偿,而”伤残“则根据伤残等级的不同给予相应比例的赔偿。

所以,选择意外险,要尽可能选择带有”伤残“或者”残疾“责任的,避免选择只有”全残“责任的产品。

06 医疗费用报销的“坑”

大部分意外险都包含“意外医疗费用报销”的责任。而往往很多意外险在免赔额、报销比例、用药范围等方面都可能存在限制。

有的限定免赔额100元、200元甚至500元。相比之下,0免赔额是不是更贴心?

有的意外险报销比例90%甚至80%或者更低。此时,100%报销比例的产品是不是更好呢?

有的限定社保内用药才能报销,有的则不限社保用药。万一出了个车祸,人命关天、必须要用到自费药来救命的时候,你难道跟医生说,不是社保的药不要给我用?所以,怎么选不用多说!

07 报案时间

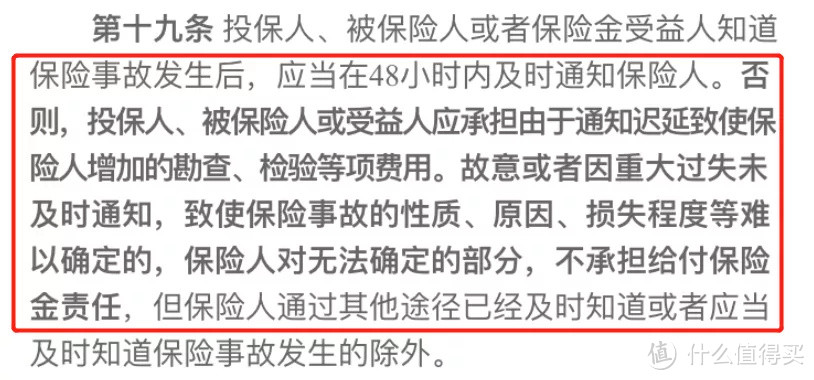

每款产品对意外事故发生后的报案时间要求也各异,有的要求24小时内报案,有的要求48小时内报案,超过时间可能会被要求支付额外费用甚至遭到拒赔。

比如,上面是平安的某款意外险,如果报案不及时,要支付由于通知延迟带来的勘查、检验费用的增加部分,甚至以其导致无法确定事故原因等理由遭到拒赔。

08 总结

意外险,看似简单,很多人以为几十块上百块钱随便买就行。但其实是非常复杂的险种,内在的坑着实不少,普通消费者一不小心就容易被套路进去了。

看生效时间是否合理,看自己的职业是否满足,看身体健康状况是否符合要求,看投保须知的其他内容是否满足,看除外责任是否合理。多学习,实在不想自己学,身边有靠谱的业内人士可以多去咨询,当然,也可以直接留言交流。

这次关于意外险的避坑指南就说这么多。收藏起来吧,哪天需要买的时候对照着比较一下,相信你可以避开不少麻烦。

欢迎各位多多收藏、点赞,感谢支持!