614

104

买了年金险,半路身故了,白交钱了吗?

2023-04-21 14:44:09

0点赞

0收藏

0评论

最近的经济环境大家都知道,银行的利率一降再降,很多朋友把目光放到了年金险和增额终身寿这两种安全稳定的产品。

现在交钱,不受市场利率影响,牢牢锁定收益,到后期就可以开始领钱了。

有些朋友就有了新的担心了:

万一交了一大笔钱,没领到钱就去世了,钱会白交吗?

买了年金险或增额终身寿,中途身故钱就白交了?

要是在领取年金前挂了,好亏!

那如果前期交钱进去之后,还没领钱就去世了,这个钱会白交吗?

肯定不会的,年金险和增额终身寿都有身故保障,那么身故后两种保险具体会怎么赔呢?

买了年金险,万一身故了怎么赔?

年金险的身故分两个阶段:一个是领钱之前,一个是领钱之后

(1)如果是领钱之前,身故怎么赔?

买了年金险,在领钱之前身故,一般是赔已交保费或者现金价值其中一个,哪个多就赔哪个!

(2)如果领钱之后,身故怎么赔?

年金险开始领钱后,领没到几年就去世了,怎么赔呢?

这个要看你买的年金险是哪种类型的,一般来说分两种:

1.有保证领取(例如保证领取 20 年)

保证领取 20 年的意思是,如果在这 20 年内不幸身故了,剩余没领到的钱会一次性赔给家人。比如领了 5 年就身故了,那还能赔剩余 15 年的钱。

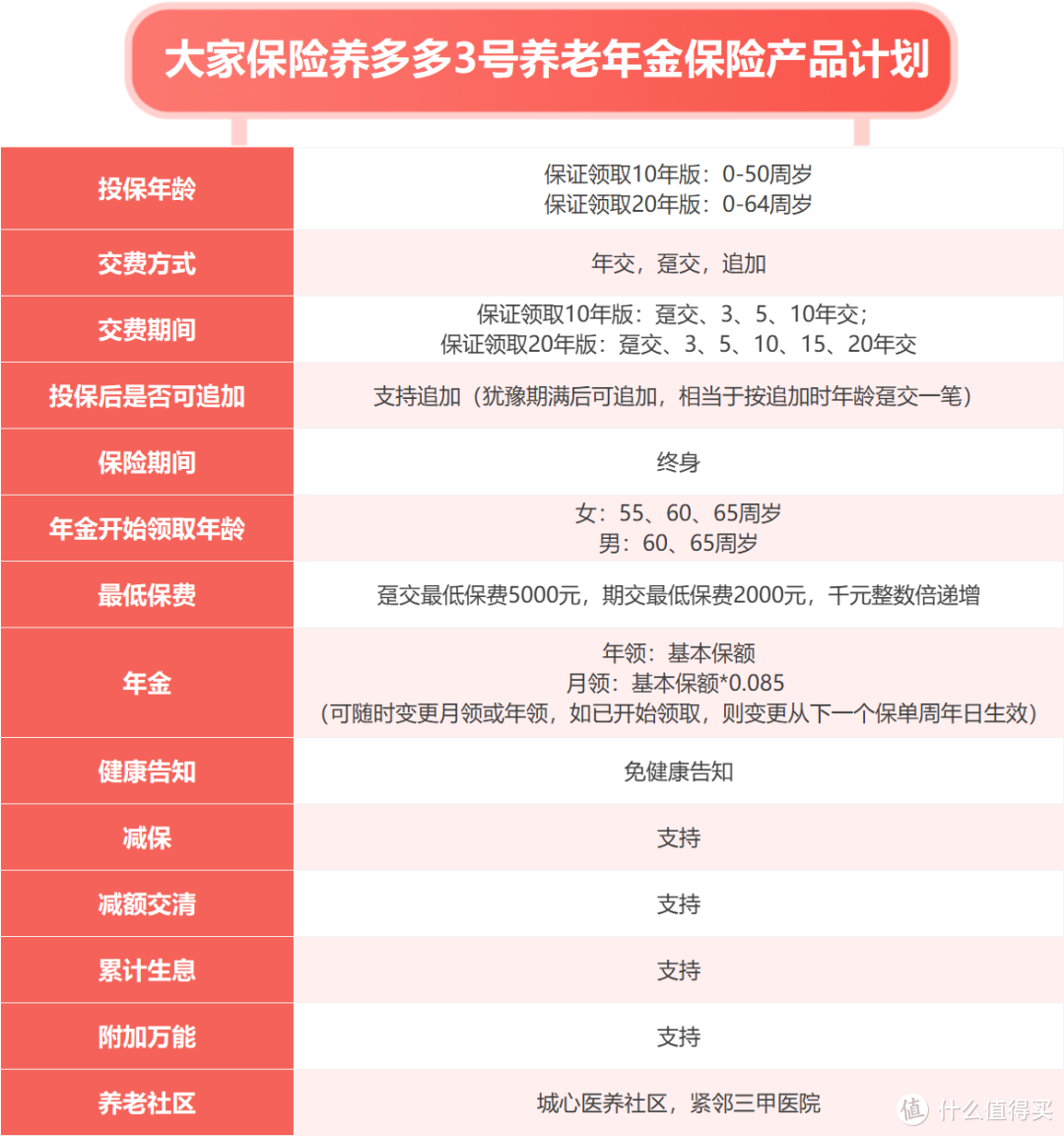

我们拿一款养老年金险:养多多3号,来举个例子。

30 岁的L女士,选择 5 万 5 年交,60 岁领取,假如领了 5 年钱就去世了:

如果选择版本一:每年可领 3.96 万,保证领取 10 年。领了 5 年,保证领取余额就是 19.8 (5*3.96)万,也就是身故赔付 19.8 万。

如果选择版本二:每年可领 3.74 万,保证领取 20 年。领了 5 年,保证领取余额就是 56.1 万(15*3.74),身故赔付 56.1 万。

如果领没几年人就挂了,保险公司也会把保证领取时间内,本应该领取的这笔钱,一次性给到直系亲属。

它的身故金=保证领取的钱—累计领取的钱

到了80岁,已经领完 20 年的钱,虽然之后还能继续领养老金,但后面就没有身故金了。

2.没有保证领取

如果是没有保证领取的话,一般是已交保费或者是现金价值,哪个多就赔哪个!

这里我们要重点介绍下养多多 3 号,因为它将于 2023 年 4 月 21 日 23 点 50 分下架。

作为顶流养老年金险,最近有很多朋友过来咨询。这里我们再来看看这款产品怎么样!

养多多 3 号亮点满满:

● 领更多:领取和IRR更高,最快明年领

● 保证领:保证领取最少十年,利益更确定

● 养得好:城心养老,医养结合

● 领得快:领取方便,无需健康告知更易买

(1)领取和IRR更高

配置年金的时候,需要更关注每年能领到手的钱,这是切切实实能改善养老生活的。

养多多3号,精选两个版本,每年领取略有差异,但都属于市场第一梯队的产品,领取都非常优秀,IRR也很可观。

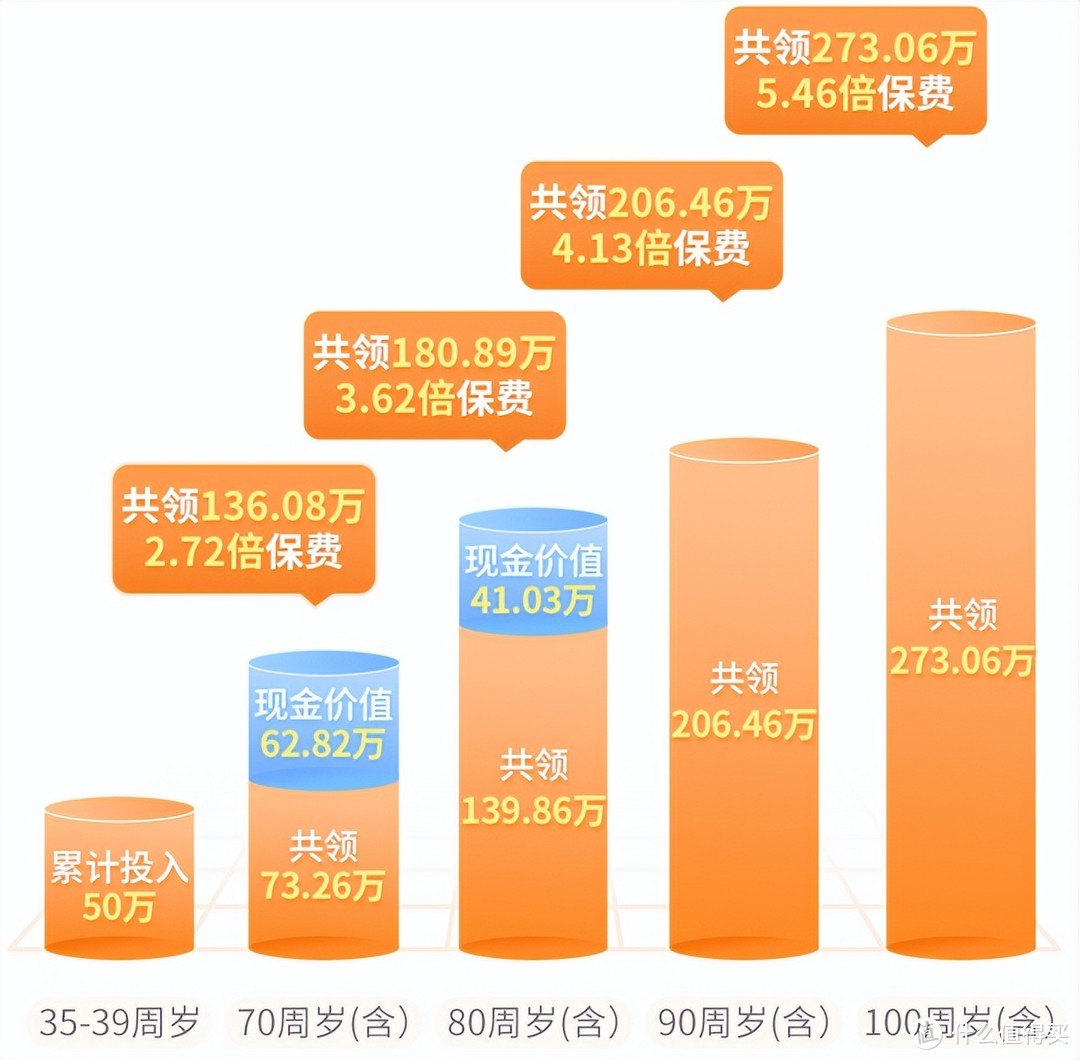

我们来看一下保证领取10年版本的领取演示,以35岁的L小姐为例,年交10万,交5年为例:

可以看到,60岁开始领取,每年能领取6.66万,至少能保证领取66.6万,到90岁时累计已领取206.46万,是已交保费的4.13倍!

这还不是全部领取的金额,到100岁时,累计领取达273.06万,是已交保费的5.46倍!

(2)给你老年城心养老,医养结合

理想的养老生活,不光需要一款稳定增值,提供与生命等长现金流,并且IRR尽可能高的年金险,与养老相适配的环境同等重要!

养多多3号可以对接大家养老社区,提供“临近医疗,亲近子女,更近人间烟火”的城心医养服务,能同时满足“城市中心+顶级医疗资源”!

入住门槛也不高,城心医养的最低门槛是200万,权益包括一份可继承的保证入住权、2份家人及亲朋均可使用的优先入住权、所有入住人可享有的优惠入住权及个性化VIP专属权益。

旅居疗养的最低门槛仅需总保费25万,选择20年交,每年只要13000元,便可享旅居疗养社区入住权和优惠入住权。

(3)领取方便,无需健康告知更易买

养多多3号的领取非常快,最快明年就能领,比如保证领取20年版本,64岁投保,65岁就可以领取年金,非常适合高龄的朋友投保。