263

101

身边的投资学 篇四:业绩平平的美国运通,靠什么留住了“股神”巴菲特的心?

2018-11-27 10:45:51

2点赞

1收藏

0评论

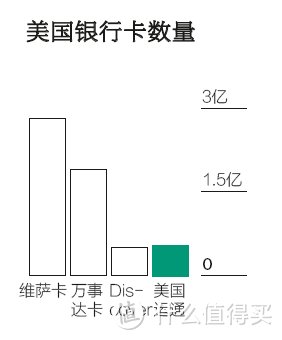

2015年,美国运通失去了最重要的合作伙伴之一—Costco(好市多),好市多对美国运通有多重要?在当时美国运通的1.12亿张信用卡中有10%是Costco卡。

失去这个合作伙伴,对美国运通的打击是巨大的。美国的企业往往是傲慢的,美国运通认为自己不单单是Costco的合作商,也提升了Costco的**,然而Costco只希望省更多的钱,于是它选择了刷卡收单费更低的visa,来进一步降低自己的成本。

2015年美国各家信用卡数量比较

2015年美国各家信用卡数量比较

受此影响,再加上税改政策,美国运通近几年的业绩表现平平。但其最大股东巴菲特却并没有因此而放弃它。今年的股东会上还公开表示,公司已持有美国运通17%的股份,而之前是12%左右。

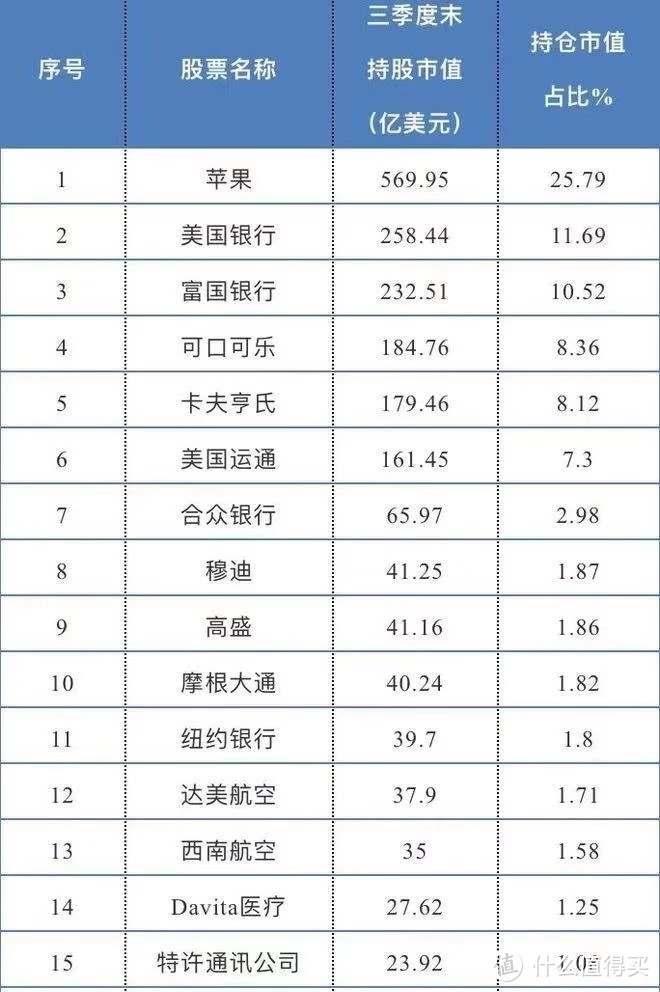

近日,巴菲特的公司——伯克希尔哈撒韦的2018年3季报也证实了这一言论,美国运通高居伯克希尔哈撒韦公司持股市值的第六位。业绩平平的美国运通靠什么留住了“股神”巴菲特的心呢?

巴菲特投资运通的历史

巴菲特于1964年开始投资美国运通,那时世界上还没有好市多呢。当时,美国运通的一家全资下属公司陷入了一个大丑闻,要承担连带保证责任,拖累运通的股价近乎腰斩。巴菲特说,他去市场上考察了一下,发现在超市里排队等着刷运通卡的人一点儿也没有因为这个丑闻而变少。

于是,他大笔买入美国运通的股票。

虽然我们总在说,不要和自己买的股票“谈恋爱”,但当你成为了一家公司的第一大股东时,事情就变得不一样了。巴菲特同样是可口可乐的大股东,近几年可口可乐表现也平平,巴菲特也没有卖掉可口可乐。

其实,当你的投资已经通过分红或者减持收回本金,甚至已经赚了几十倍,上百倍的利润。在你没有找到像苹果公司这么好的投资标的,并且公司的账户上还躺着400多亿美元现金的时候,减持一家遇到一些经营困难的好公司,并不是一个好主意。

美国运通自身的品牌价值

美国运通创建于1860年,经过一百多年的运营,已经从三家快递公司发展美国最知名、最具影响力的金融机构之一,享有极高的品牌美誉度和知名度,其发行的美国运通“黑金卡更是被称为“卡中之王”。

难能可贵的是,在发展过程中,运通公司不断地调整业务的重心,适应社会的发展。当美国国内旅游业快速发展时,运通公司适时地扩展旅游支票等旅游服务业务。

当visa和mastercard打破银行规则限制,大量开展信用卡业务时,运通又开始发行自己的百夫长卡以及运通联名卡。运通愣是凭着自己的区隔定位,在与visa和master的竞争中生存并发展壮大了起来。

服务高端客户的“利基”

即便是在美国,运通公司的发卡量和收单量也远远落后于visa和MasterCard,但运通客户的人均消费却远远高于visa和MasterCard,基本上是这两家巨头单卡消费相加的三倍。由此可见美国运通客户的高端。

美国运通信用卡的级别分为绿卡、金卡、白金卡和黑金卡,由于各等级定位较清楚,服务差异性大,为高端客户打造的权益区分明显,所以运通信用卡的级别数比visa和MasterCard的数量反而都少。

运通卡的运营特点决定它发行的卡,不需要同卡组织进行分利(中国除外),而同时,由于运通的客户定位高端,也使它有了收取更高收单费的底气。而为高端客户提供的“有求并应”式的服务,也使得美国运通的会员费收入成为又一亮点。

美国运通的黑金卡已经不只是一张卡片,更多地成了一种身份和地位的象征。我们在很多影视剧里都看到过男主角亮出“黑金卡”瞬间赢得周围人尊重的情节,对于这种广告植入,你甚至会有一种那不是广告而是真实生活的错觉。

因为一张黑金卡伪装成穷DS却被拆穿谎言

因为一张黑金卡伪装成穷DS却被拆穿谎言

所以,失去几个大客户,哪怕这个大客户曾经是持卡量占比10%的单一大客户。只要美国运通的高端定位优势依然存在,只要这条“护城河”又宽又深,困难迟早会过去的。

我想这也是巴菲特不抛弃美国运通的原因吧。