58

81

今天,我把保险条款扒下来了:一字之差,让他损失40万!

2020-05-14 19:51:28

33点赞

201收藏

22评论

买了保险,满怀希望能赔,最后被套路一分没有的惨状,不是经历过的人不会懂。

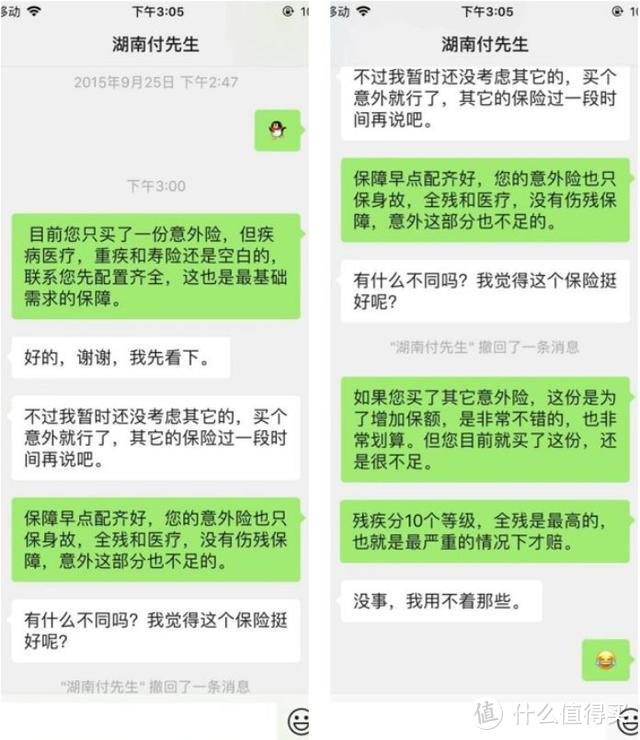

公子当年在保司任职时,听说过这样一个客户:付先生,郑州普通出租车司机,一个月挣5000来块,老婆在当地电子厂流水线干活,一个月挣不了多少,女儿刚上初中。因为他是跑出租的,容易遇到各种意外事故,所以经常给自己买意外险。

当时他就买到了一个50元保一年,保额100万的意外险。据他的描述,他感觉性价比很高:

但看完以后,销售人员跟他讲,他还需要买医疗险、重疾险和寿险,而且他这个意外险只赔全残,不赔伤残。

当时的他根本就听不进去。

很不幸的是,5个月以后,付先生在跑晚班时,撞到绿化带,冲到了对面的马路上,最终导致左腿被截肢。付先生起先以为他的意外险可以赔付这一切,但是结果下来让他大跌眼镜,这个保额一百万的意外险只报销了一万二的医疗费,至于截肢导致的残疾,一分没赔。

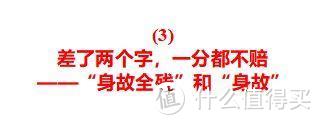

付先生气得打电话找到卖他保险的代理人闹,被人家指着保险单说:看清楚了,是意外身故和全残赔100万,你截肢只是残疾,肯定不能赔!

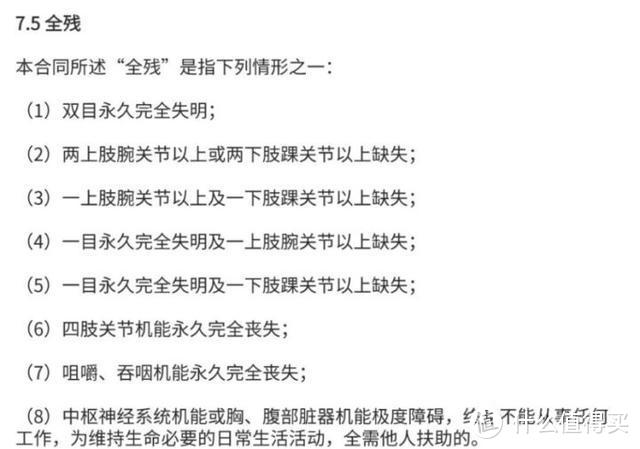

当时这个事情,给我所在的保司添了不少麻烦,但是付先生作为消费者,并不懂这些事情,公子也无可奈何。全残是全残,伤残是伤残,截肢只算7级伤残,不算全残。

保险合同上真正的全残是:

要想拿到100万,除非付先生两只脚都被砍了,结果现在只有左脚截肢,算七级伤残,按道理可以赔保额的40%,100万赔40万,因为他买的意外险只赔全残,不赔伤残,所以这40万也拿不到了。

他这样的结果,我也为他感到可惜。都说保险公司喜欢玩“文字游戏”,孙先生就是这种“文字游戏”的受害者之一了。

有时候简简单单一个字,全残和伤残,可以少赔几十万,所以在很多人眼里,保险公司是骗子:

没办法,普通人根本不懂保险,保险条款又极其复杂,

就拿付先生这件事来说,你说怪保险公司吗?肯定怪,怪保险公司不够耐心,没有一点点的对条款进行解释,

但只怪保险公司吗?恐怕也不是,保险条款上白字黑字写得很清楚的东西,并没有骗人,甚至销售人员都反复提醒过付先生。但是我们消费者,其实并不清楚这一两个字的产品造成的真实差异。

公子从业十多年,的确见过很多这样的保险条款,一些小细节就会影响赔付结果。今天,公子就为大家盘点一下这些“坑人”的保险条款,希望大家以后能够避免踩到这样的坑。为了避免没有必要的攻击,这里公子全部都隐去产品名称。

付先生买到的那种意外险,市面上也蛮多的:

先解释下意外险保什么。

意外险一般保三个责任:意外身故、意外伤残、意外医疗。所谓意外身故,就是因为意外挂了,保险公司会一次性赔笔钱,当然,很多保险也赔全残,比如脑部受到严重创伤,智力低下到生活不能自理,或者成植物人了,跟死了差不多,也可以赔。所谓意外伤残,就是因为意外残疾了,比如断手断脚了,保险公司会根据《人身保险伤残评定标准》评判一个伤残等级,然后按照等级赔保额的一定比例,比如十级伤残赔10%保额,50万赔5万。所谓意外医疗,就是因为意外事故受伤了,到医院治疗花费的费用如手术费、药费、住院费等,保险公司也会报销。

咱再来看这两款保险:

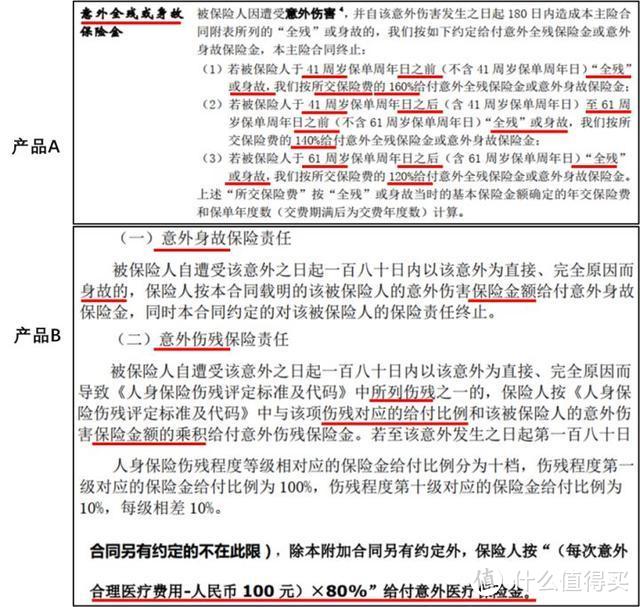

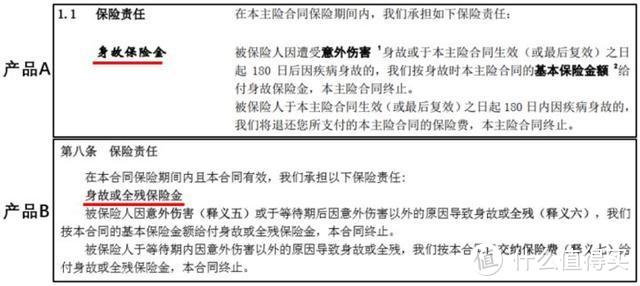

A产品是“意外全残或身故保险金“,

B产品是”意外身故保险责任“、“意外伤残保险责任”、“意外医疗保险金”。

上下一比,A产品没有伤残,没有医疗, 伤残前面已经说了,分十级,每级按照一定比例赔付保额,一级赔100%,十级赔10%。

而付先生那种左脚截肢的,只能算七级伤残。断了条腿,挺严重了吧?两款产品怎么赔?

A产品不赔,因为他只赔全残和身故,而B产品可以按七级伤残赔,100万能赔40万,这中间发生的医药费,B产品也可以扣掉100元免赔额以后按80%报销。全残和伤残,一字之差,就差了几十万!

事实上,除了断腿截肢这种意外,我们更常遇到的是猫抓狗咬、烧伤烫伤这种意外,A产品连这些都不保,算哪门子意外险?很遗憾的是,类似A产品这样的在现实中卖得贼火,大家买意外险一定要仔细看清楚。

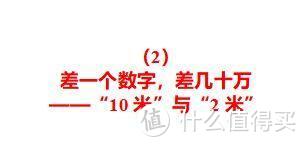

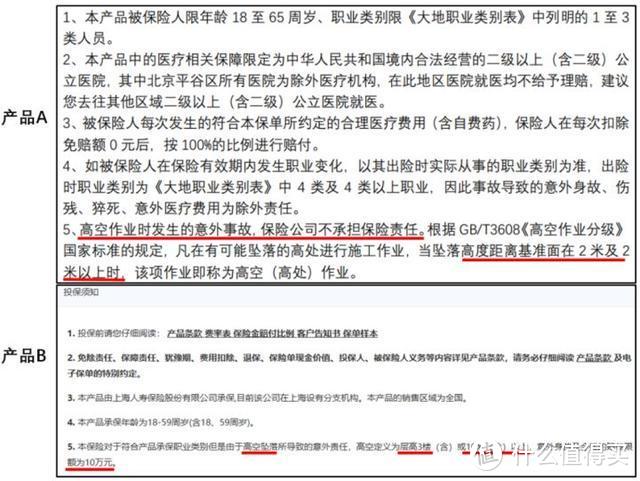

还是两款意外险,市面上都特别火,基本保险责任都没啥大问题,但一看投保须知里的免责部分,也暗藏猫腻。

A产品说高空出事不赔,而高空定义为两米及以上;

B产品说高空坠落身故或全残只赔10万,而高空就变成了10米及以上。

2米和10米,就差一个数字,

它们的差别有多大?

我们假设,老王从两层楼(6米)上摔下来,这中间的医药费,可能造成的残疾赔款,B产品可以赔,而A产品就不会赔。两米和十米,一字之差,就可能造成几十万的差距!

很多保险产品,不仅是条款本身,在投保须知、健康告知等地方也会设置障碍,这里就是在投保须知缩小赔付范围的狗血操作,让人不得不防。

这是两款寿险,责任很简单,死亡或全残就能赔笔钱,100万赔100万,买200万赔200万。但是在这里大家要注意,有些条款是不赔全残的!

像是上面产品A产品,只包括死亡,并不赔全残。那么意味着什么呢?比如老王很不幸,出了车祸,永久性高位截瘫,四肢关节技能完全丧失。B条款能赔,但是A条款就不会赔。像是A产品这种,堪称市场上的一股泥石流。

要知道之所以寿险会赔全残,是因为全残从严重性来看,基本丧失了劳动能力。

大家来看看这些描述:“双目失明”“四肢关节没用了”“嚼不了,吞不下”都非常非常严重。所以,作为寿险,把全残加入赔付项,是非常合理的,也是非常体恤和人性化的。因而市面上绝大多数寿险产品都有身故和全残。

更搞笑的是,上面不赔全残的A产品卖得比B产品还要贵。同样是100万保额,30岁男,20年缴费,保至60岁,A产品3130元,B产品是1460。

又贵,责任又差,妥妥得智商税。

这是两款重疾险,都说能保障“癌症二次赔”,

癌症也就是合同里面的恶性肿瘤,被成为疾病之王的癌症,国内存活率只不过30%-40%。治疗癌症通常要三十四万,如果用最先进的质子重离子疗法,费用可以突破七八十万,很多人没有钱,只能放弃治疗,这就是导致我们国内癌症存活率低的原因之一。

癌症不仅难治,治疗贵,而且容易复发,转移,因此很多重疾险都有癌症二次赔这个选项,但它们癌症二次赔要求的时间不同:

A产品首次患癌后隔3年又得癌症可以赔,

B产品首次患癌后满5年又得癌症可以赔。

一个3年,一个5年,有什么区别?

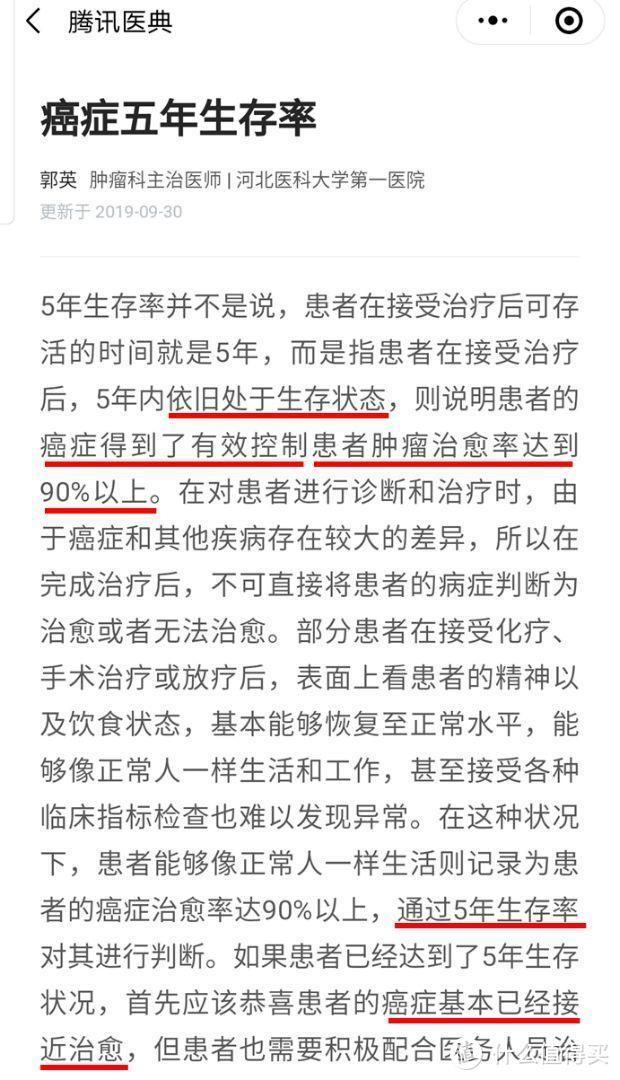

医学上有个专业名词叫“五年生存率”,医师对这个词语的解释是:如果癌症患者在接受有效治疗之后,5年内还活着,说明这个患者的癌症得到有效控制,甚至达到了“癌症基本已经接近治愈”的程度。大白话来说,如果某人患癌,在治疗后5年内不死,那基本上证明他的癌症被治好了。

我们都知道癌症容易复发,很难治愈,有了癌症二次赔,可以在第一次患癌治了几年没治好的情况下,还能再赔一次接着治,不会因为没钱而放弃治疗。

但假如老王第一次患癌后,治了3年,钱花光了,山穷水尽之时,A产品又赔60万,B产品一分不赔,那这个癌症二次赔又有什么用?要是老王能撑过5年,早就好了,还需要第二次赔付吗?

3年和5年,仅仅一个字的区别,放在现实中,真的有可能把人活活拖死。

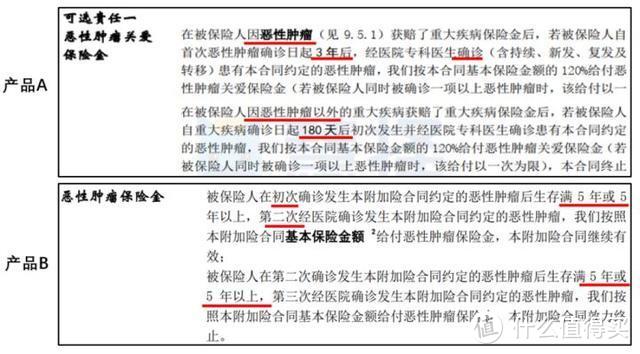

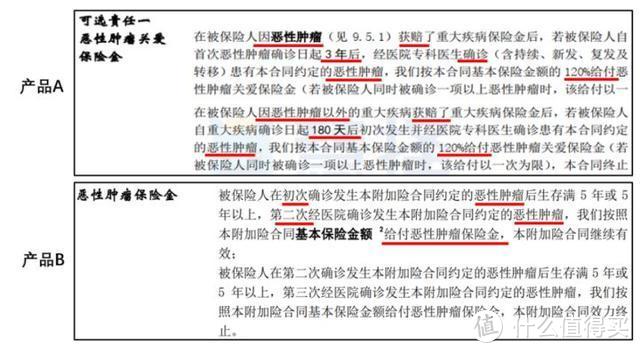

还是刚才那两个重疾险:

你仔细看去,B产品不仅要求癌症二次赔间隔时间要满五年,还要求发病顺序按照它的规定来。

我们看上面两个条款,我来给大家举个具体例子:

老王不幸得了恶性肿瘤,5年后不幸又得了恶性肿瘤,那么没问题,这两个条款都能赔。但如果老王第一次得的是其他的重疾(比如急性心肌梗死),5年后得了恶性肿瘤。那么不好意思,A产品能赔,而B产品就不会赔。

大家看出来差别没?问题就出在产品A多了第二段话,产品A不管你第一次得的是不是肿瘤,第二次得病是肿瘤都可以赔保额的120%,但产品B需要你第一次得肿瘤,第二次还得肿瘤才会赔,如果第一次重疾不是肿瘤,无论你得多少次肿瘤都不赔!

那么问题来了,同样的责任,谁能控制自己生病的顺序?

上面这个产品B,如果第一次得的重疾不是癌症,你就不可能用到这个“癌症二次赔”保障。这不明显是坑吗?可是遗憾的是,产品B在市面上卖的非常好,就是内个叫“X福”的,不知道大家猜出来没有。

没想到区区一个癌症责任,就有这么大的差别。大家务必要留心,不要被坑了。

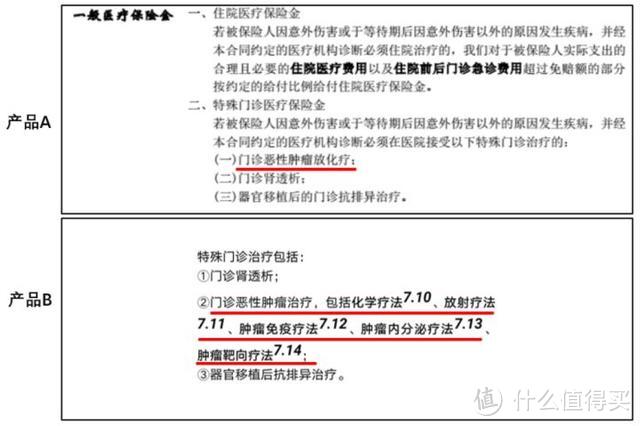

这是两款百万医疗险,可以报销特殊门诊的医药费,比如去门诊做肾透析、做癌症放疗化疗等。

癌症也有很多治疗方式,不仅可以做放疗、化疗,还可以吃靶向药,或者用免疫疗法、内分泌疗法等。但不是所有医疗险都会报销这些。

比如A产品只报销放疗和化疗,但B产品上面提到的疗法都报销。别看就多两行字,差别老大了!

看过《我不是药神》的都知道,里面那种一盒几万块,一个月吃几盒,一年吃掉一套房的抗癌药,就是靶向药,这么贵的药,A产品居然不报销,难道医生叫你吃靶向药,你要跟他说:“不行,我的保险不报靶向药,你还是给我剃光头做放疗”吗?

买保险是为了自己能在治病的时候可以有更多的选择,而不是用保险来限制自己的选择,这种只报销癌症放化疗的医疗险,谁买谁踩坑!

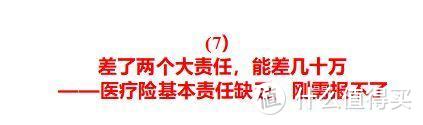

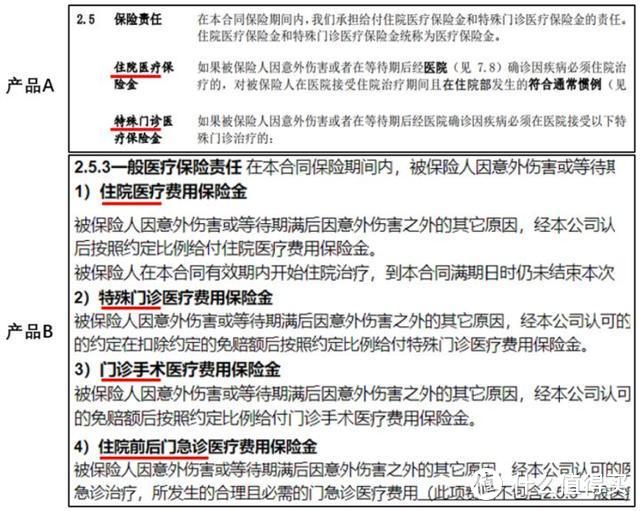

前面那两款百万医疗险,只是在一项责任上少赔几种癌症治疗方法,这两款产品,那就是连最基本的责任都没有了。

百万医疗险的责任就四个:住院医疗、特殊门诊、门诊手术以及住院前后门急诊。住院医疗:像床位费、膳食费、诊疗费、检查检验费、治疗费、药品费、手术费这些都会报销。特殊门诊:绝大部分百万医疗险只报销三块,门诊肾透析、门诊恶性肿瘤和器官移植后的门诊抗排异治疗。门诊手术:常见的手术都包括,没啥好说的。住院前后门急诊:住院前7天和后30天的门急诊,比如住院前有急诊治疗或者出院后需要复查的费用,都可以报销

但有的百万医疗就会给你偷偷的缺几个,比如产品A,只有住院医疗和特殊门诊,一般门诊和住院前后门急诊就没有。而B产品这四个基本责任都是齐全的。

老王去医院切个阑尾,做手术的钱A产品不报销,B产品就可以报销要是有什么病医生叫出院后复查,A产品还不报销,B产品就报销。

作为一款百万医疗,这样缺责任,你好意思吗?

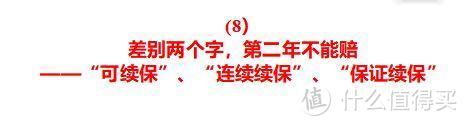

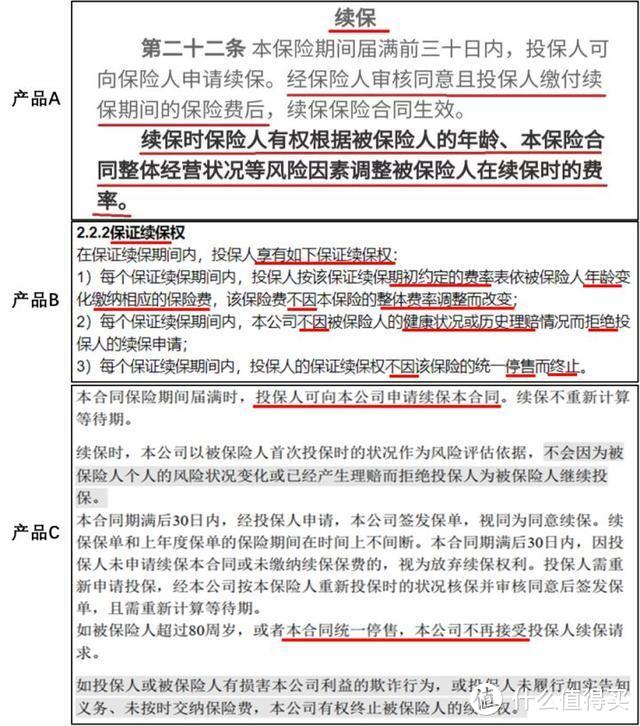

对于百万医疗险来说,最重要的就是续保条件。我们现在见到的百万医疗险,通常都是一年期的,面临的最大的问题是,今年我能买到这百万医疗险,明年我身体出现变化了或者产品下架了,那么我还能不能买?

目前市场上最好的产品,能够做到保证续保X年,比如产品A,就有保证续保权。但是,“保证续保”这四个字,就像是“金字招牌”,什么产品都往上面靠。

比如B产品,条款上写得是是“连续投保”,这个会被解读为也能保证续保。这两者有什么区别?比如老王,今年得了癌症,明年连续投保,A产品能续,B产品也能续。没有区别,

但是,老王今年得了癌症,明年A、B产品都下架了,A产品保证续保6年,6年内都还能续保。B产品下架了,没办法连续投保了,只能等待保司的安排了,涨价还是直接拒保任人宰割。

大家看出差别了没?对于这种“连续投保”的产品,我没有办法保证他不下架啊,它跟“保证续保”区别非常大。

还有一类,叫做可续保,它也经常和保证续保混作一谈。比如C产品,条款上写得是“可以申请续保”。朋友们,大家可要想清楚,“可以”跟“保证”,这完全是两个概念。产品下架了,这完完全全是不可抗力,产品没了,就没法续保了即便它写“可续保到10000岁”,也没什么用。

篇幅限制,我就不再继续往下举了,写这么多,也不是希望大家和我一起在这里看图找不同,关键是要在买保险的时候学会避坑。

要想看清保险条款坑人的真面目,首先我们得学会看保险条款。

学会看保险条款不可能,但是作为消费者,我们可以学着看一些最基础的部分,我们最需要看的就是投保须知、健康告知、保险合同。

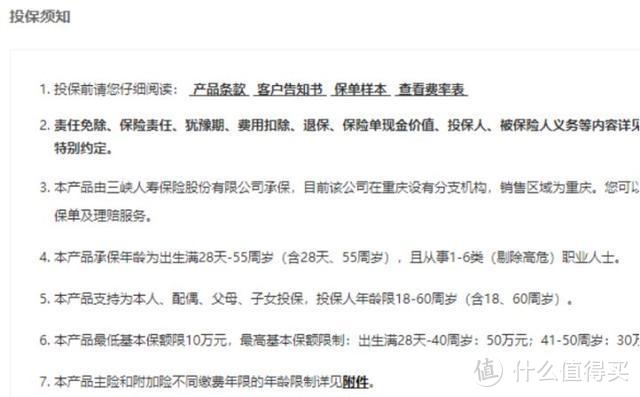

投保须知如果是在某些互联网平台上购买的保险,我们一般会看到有投保须知,

买保险不能乱买,为了防止一些人买到不合适的产品,投保须知里都会对这款产品适用哪些人群,哪些风险是除外的,不保的明确列出。但有的保险,如果要给你设坑,就会在投保须知这里设置很多不合理的免责条款,或者某些标准规定得过严。所以,购买一款保险,了解它的投保须知是第一步。

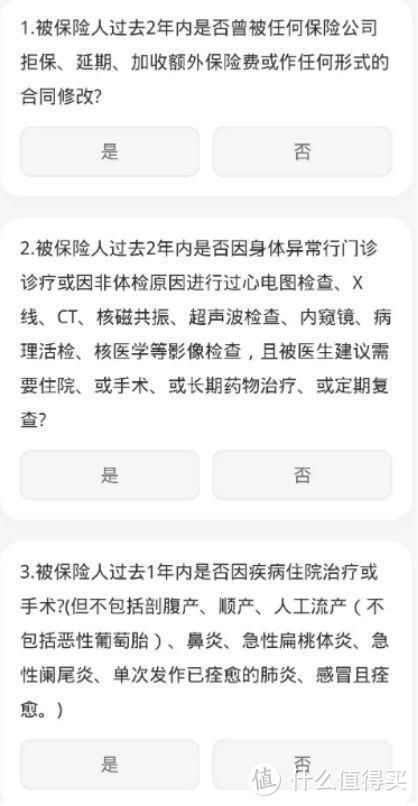

健康告知保险不仅不能乱买,而且不是所有人都可以买,特别是健康险这种,对个人身体健康状况都有一定的要求。保险公司通常会在投保前问询投保人的身体状况,过去是否患过某种疾病,或者是否理赔过。这一步是为了筛选出那些高风险的患病人群,如果已经生病的人也来买保险,最终要么保险公司赔穿,大家的保单都赔不起,要么大家的保费都上涨,买保险就失去了意义。

健康告知一定要重视起来,对于每一个病,如果感觉自己有或者很相似,千万不能硬买,线上买可以走智能核保,拿捏不准就申请人工核保,线下买的话直接申请人工核保就行。

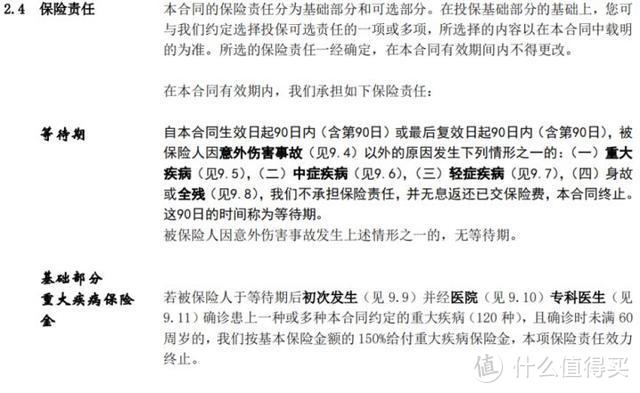

保险合同我们支付完保费,一定时间之后就会收到保险合同,这是最复杂的条款也是坑最多的地方。拿到一份保险合同,我们主要看里面提供的保障责任和免责条款就行。

保障责任长这样:

里面详细说明了等待期内出险怎么赔,等待期后大病怎么赔、中症怎么赔、轻症怎么赔。注意看清楚这里是赔保额还是赔保费,寿险是只有身故没有全残还是都有,医疗险责任有没有缺失,或者像前面列举的癌症二次赔到底能不能赔。

免责条款长这样:

里面列明了哪些情况不赔,一般而言,免责条款主要是免责那些故意自杀、被投保人故意伤害来骗保的情形,又或者是被保人因为违法犯罪、战争核爆等问题导致的出险。本质上问题不大,主要是怕有些保险条款免责太过分,把不该免责的也写了进去。

保险是个非常专业的领域,就算我们知道了怎么看保险条款,也难免会因为专业名词太多而感觉晦涩难懂。这个时候我们可以上一些专业的医学网站比如丁香医生、微信小程序如腾讯医典等了解专业的医学知识,如果是看不出来哪一款责任好与不好,也可以到网上看很多专业人士写的保险测评,再不济,你来问我也行。

估计看完文章大家都会这么说,保险就两个不赔:这个不赔,那个不赔。

保险就是靠拒赔赚钱的吗?

当然不是!

保险公司的利润来源于三个差:

死差:预计出险率和实际出险率的差值。比如原本预计100个人10人出险,实际上只出险5人,那为了赔10个人而收取的保费就会有剩余,保险公司就会盈利,拒赔可以使实际出险的人数小于10人,从而实现盈利。费差:保险公司运营每一个产品,运作全国的门店,都有成本,如果成本节约了,那保险公司也可以实现相对盈利。利差:对于有些理财型的保险产品,保险公司会给到我们一个收益,但同时保险公司收取我们的保费后也会投资出去拿到一个收益,就像银行存钱和贷款一样,只要保险公司做到“贷款收益”比给我们的“存钱收益”要高,就可以赚钱。

现实中,保险公司设计一个产品,通常已经预计了这款产品覆盖人群的出险率,比如国内寿险都是按照保监会发布的《中国人身保险业经验生命表》上记录的死亡概率来设计产品的,产品设计之初假设的出险概率就和实际出险的概率差不多,所以“死差”基本不能产生利润。

那万一保险公司拒赔呢?保险公司没那么喜欢拒赔。

两个原因:从数据上看,保险公司拒赔率并不高。

公子找到了19年上半年各家保险公司的理赔额和理赔率放在上面,可以看到,无论是大公司还是小公司,理赔率最低也都在97%以上,普遍在98%,99%,保险公司并不是靠拒赔获利。

从动机上看,保险公司也不愿意总是拒赔。保险行业是一个高度竞争的行业,消费者购买保险的频次也很低,谈不上什么品牌。如果某家保险公司给消费者的印象全是拒赔、拒赔、拒赔,那消费者很容易就转向别家公司了。相反,我见过太多保险公司不该赔却赔了的情况了,不为别的,就为名声。

那保险条款为什么会有这么多区别?主要还是在于设计保险产品的精算团队,他们认为某些责任容易造成长尾风险(未来会多赔很多)或道德风险(存在骗保可能),站在保险公司的立场上,就删改了这些条款。但这样的修改客观上也导致消费者正常的保障需求得不到满足,颇有种“一刀切”的意味,这是无可奈何的事情。

只是我们要知道的是:咱们买的保险,本质上是跟保险公司签订的一份合同,合同写了就赔,合同没写的就不赔,保险公司挣钱不靠拒赔。我们真正需要学会的,是通过研读条款,避开那些保障残缺的保险,买到真正价廉质优适合我们的保险。

公子作为业内人士,总不能按着全体精算人员的手说,你,你别改,公子能做的,只能是在每一次推荐的时候,把条款看得更仔细一点,尽力提醒大家,帮助大家。

这就是公子一直笔耕不辍,坚持在保险科普这条路上的原因。你的点赞,就是我继续前行的动力。以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

关注肆大财子,任何保险问题欢迎下方留言评论或者点击主页查看个人信息。

kongyingan

校验提示文案

zjliweijun

校验提示文案

阿四沛沛

校验提示文案

Voive_vivi

校验提示文案

江知行

校验提示文案

波音看看

校验提示文案

值友7509302837

校验提示文案

大哥哥_1688

校验提示文案

高内聚低耦合

校验提示文案

值友3345202912

校验提示文案

tempma

校验提示文案

qsc1234qwe

校验提示文案

OdinCon

校验提示文案

一樱知庭

校验提示文案

月亮是海

校验提示文案

-凉-

校验提示文案

隔壁老潘666

校验提示文案

杠惊天下

校验提示文案

杠惊天下

校验提示文案

隔壁老潘666

校验提示文案

-凉-

校验提示文案

月亮是海

校验提示文案

大哥哥_1688

校验提示文案

kongyingan

校验提示文案

值友7509302837

校验提示文案

一樱知庭

校验提示文案

OdinCon

校验提示文案

波音看看

校验提示文案

高内聚低耦合

校验提示文案

江知行

校验提示文案

qsc1234qwe

校验提示文案

zjliweijun

校验提示文案

tempma

校验提示文案

值友3345202912

校验提示文案

阿四沛沛

校验提示文案

Voive_vivi

校验提示文案