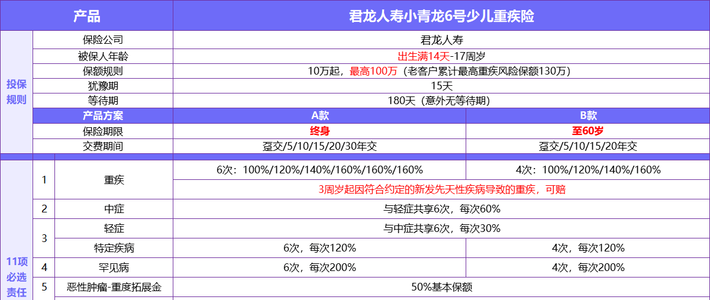

11

38

70万一针的天价药!谁来为我们的健康买单?

2020-08-10 20:58:50

1点赞

2收藏

0评论

创作立场声明:来源:星光保

最近几天,湖南怀化一位刚满1岁的婴儿患罕见疾病,家长无力承担“天价药费”,在网上四处求药。

这种天价药名为“诺西那生纳”,是治疗脊髓性肌萎缩症的特效药,每支高达70万,一年要6针,也就是420万!

更让人震惊的是,这种“天价药”,在澳洲只需41澳元,折合人民币200多元一针!

以前很多朋友觉得有医保就不用担心没钱治病了,但这次的事情再一次让我们意识到,医保并不是万能的。

所以今天想和大家好好讨论下,除了医保,还有什么能让我们在得重病时,有钱治病!

真不想再为怕得病、治不起病担心了!

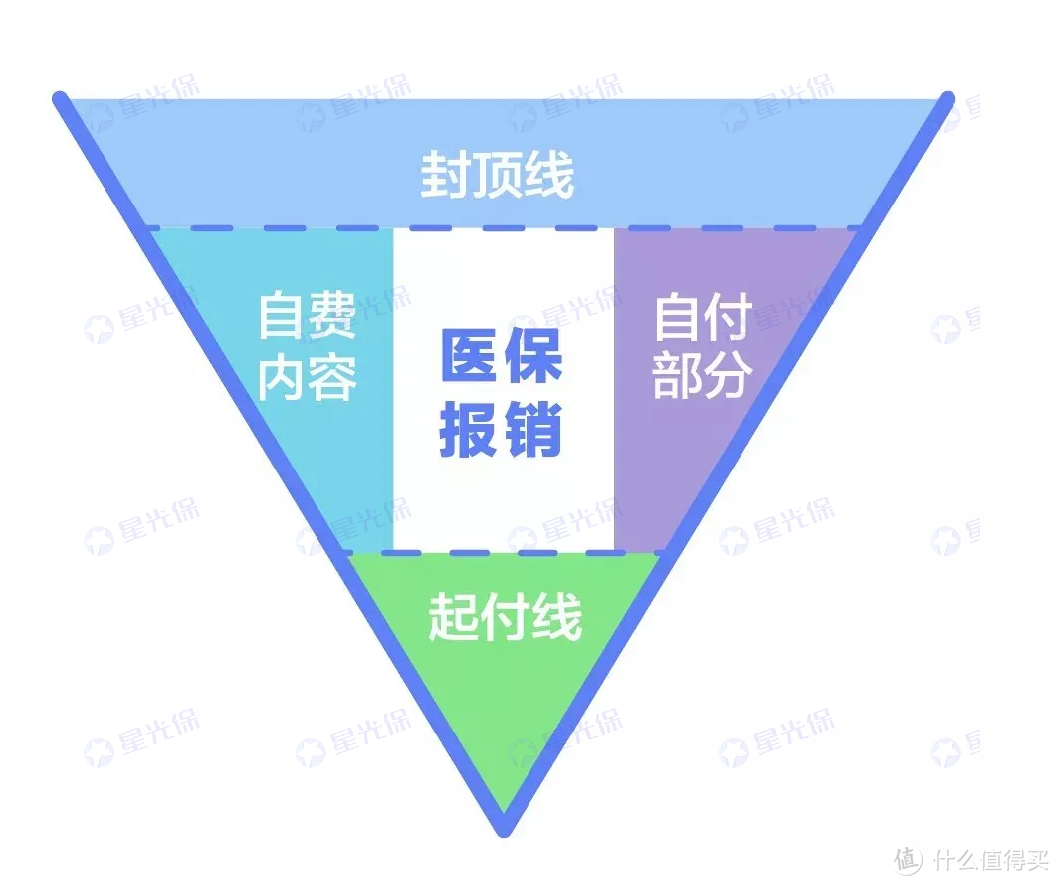

01 先跟大家聊聊医保的报销体系

1. 想要报销得达到起付线

也就是报销是有条件的,如果是门诊住院,得达到它的标准才可以报。

2. 自己支付的部分有固定比例

我们平时看病大多数选的是公立医院里的三级甲等,但这些医院都会有医药费自付的比例要求。

3. 自付的部门也有报销范围/种类的限制

自付部分包含了各种医疗器械和自付药等,像一些外国进口的癌症靶向药一般都是自付,全国现在可用药品种类大概20多万种,那么社保报销的只占里面的1%,只有2000多种。比如这次的天价药“诺西那生纳”就不在医保范围之内。

4. 社保中医保有封顶线

不是说我们花了多少钱看病,就一定能所有都按照比例给咱们报销。封顶线各个地区医疗状况和社会平均工资不同那么社保报销封顶线也不一样。

那么除了上述这些我们能算出来的费用,还有因病产生的收入损失、后期的疗养费、请护工的费用等等都算作看病的成本。

所以生病,真是一件经不起精打细算的事情。

02 那医保不能覆盖的费用怎么办呢?

除了医保,我们还可以通过医疗险来进行补充,覆盖医保不能报销的高额医疗费用。

(1)那什么是医疗险呢?

简单理解,医疗险是指针对医疗费用进行报销的保险。

它主要帮助我们报销大额的医疗费用支出,比如手术费、药费、住院费等。

具体的保障内容,要看具体的产品约定:

- 比如有些医疗险只保障住院相关费用;

- 有些仅限社保范围内的报销,有些可以突破社保范围约束等

另外,不同医疗险产品的报销比例也会有所不同。

(2)医疗险有哪些分类

根据常见的理赔条件来看,医疗险可以大体分为两类:

1.门诊医疗险

2.住院医疗

门诊医疗险就是报销门诊产生的费用,一般来说门诊的发生率比较高,所以保险公司为了规避这一类的理赔风险,对保额和报销范围都有一定的限制。

而且门诊造成的损失并不大,所以建议这一类的风险就自己承担,不需要配置门诊医疗险去覆盖。

普通家庭其实更需要的是住院医疗险的配置,住院医疗险就是对住院产生的医疗费用进行报销。

住院产生的医疗费用相对比较多,所以我们可以通过住院医疗险的配置,来覆盖一些小病住院或者重疾住院产生的巨额住院治疗费用,这就是社保和重疾险的有力补充。

(3)简单4招教你找到好产品

首先,无论哪位家庭成员发生大额医疗支出,都会带来家庭的经济压力。所以医疗险不分男女老幼,是全家人都适合配置的险种。

只不过医疗险的投保条件比较严格,如果身体有些小毛病、不够健康,可能无法购买。

目前市面上主流的百万医疗险通常为交1年保1年,更新换代很快,咱们根据实际情况进行每年的更换即可。

在挑选医疗险时,我们要重点关注以下几个方面:

1)看保障范围:这份产品都保障什么类别的费用?限制社保范围吗?有多少报销额度?覆盖多少医院?

2)看报销条件:重点关注免赔额和报销比例;

3)看续保条款:关注续保条款是否足够宽松,不会因为身体条件变化影响续保,或者被单独大幅加费;

4)看增值服务:不少医疗险产品会附加像就医绿色通道、费用垫付一类的增值服务,这部分注意抓大放小,详细了解增值服务是否真的有价值。

(4)2020热销医疗险测评清单

1.尊享e生2020

尊享e生系列是住院医疗险里面的“爆款产品”,得到了很多人的青睐。

尊享e生2020是今年新升级的版本,除了基础的住院保障,升级之后可以加上重疾保证金和重疾津贴。如果不幸得了约定的重疾,直接赔1万元;如果是因为重疾住院的,还会给每天100的住院津贴。这项针对重疾的责任,是十分不错的~

另外还有质子重离子、颠覆医药费、外购药等等的服务都包含在其中,整体的保障,是十分全面的。

2.好医保长期医疗险

好医保是支付宝上的产品,近几年的名声也是响当当的。

这款产品很突出的一个优势就是6年保证续保,也就是6年里面保证你能续保正常购买,理赔、停售都不会影响你的续保。然后如果真的在6年之后停售了,还能免健康告知,直接续保其他医疗险。

还有一个优势就是6年共享1万元的免赔额,什么意思呢?医疗险的报销资金,通常是要先减去免赔额后,报销剩余的。

这里举个例子,买了好医保第一年住院花了2万申请报销,减去1万免赔额,可以报销1万。后面几年再住院,就不会减去免赔额了(第1年已经减完了),报多少得多少。

3.超越保(计划二)

超越保价格贵了许多,但它贵是有道理的——可以报销医院特需部的治疗费用。

也就是无论什么疾病,都可以享受特需部的高端医疗就医体验。如果你比较看好后续的医疗服务质量,那超越保(计划二)是更好的选择。

聊到这里,想必大家已经已经明白了,医保并不是万能的,比如今天提到的天价药“诺西那生纳”就不在医保报销的范围里。

为了让我们面对天价医药费的时候不被压垮,我们需要通过医疗险来帮助我们抵御风险。

那你有医疗险了吗?

如果觉得文章有用,顺手点个关注吧,也欢迎转发给身边的亲朋好友。

你对医保和医疗险还有哪些疑问?欢迎留言分享:)