69

154

国民重疾险再度升级,百年康惠保2020还值得买吗?

2019-10-17 15:08:00

3点赞

7收藏

1评论

要说2019年上半年最火的消费型重疾险,莫过于光大永明的达尔文超越者(又名超级玛丽旗舰版),尤其是在附加了癌症二次赔付责任后,费率极致,一时风光无限。

前段时间,光大永明修改了投保规则,产品必须捆绑寿险责任,整体费率也因此贵了一大截,对预算有限的朋友不再友好,探险君还为此可惜了好一阵子。

不过,保险市场从不缺后来居上者,百年人寿接力推出新产品,在康惠保旗舰版基础上,增加了癌症二次赔付,命名为康惠保2020。

今天咱们一起来看一下这款康惠保2020到底有何亮点?

主要内容如下:

一、在康惠保旗舰版基础上,康惠保2020做了哪些升级?

二、与光大超越者相比,康惠保2020有哪些亮点?

三、康惠保2020有哪些不足?

一、在康惠保旗舰版基础上,康惠保2020做了哪些升级?

康惠保旗舰版,关注互联网保险的朋友应该都不会陌生,一直是高性价比的代名词,虽然现在来看,保障内容稍微简单了一些,但是综合费率来讲,仍然是性价比很高的一款纯重疾险。

这一次,在康惠保旗舰版的基础上,康惠保2020增加保障责任,而费率不仅没涨却还有一点点的下浮,不可谓不优秀。

我们来看一下康惠保2020在康惠保旗舰版基础上具体做了哪些升级?

1、投保前10年,额外赠送50%重疾保额,11-15年,额外赠送35%重疾保额。

赠送重疾保额,相当于赠送一个定期的重疾险,增加关键家庭责任期的保额,还是非常实用。

比如35岁,男,购买50万的康惠保2020,那么35-45岁,重疾保额为75万,45-50岁,重疾保额为67.5万。

2、轻症/中症赔付后,重疾保额再增加25%。

相比较康惠保旗舰版,康惠保2020的轻症赔付由30%提高到35%,中症赔付比例由50%提高到60%,虽然提升的比例不算太多,但是对消费者而言,赔付的肯定是越高越好。

且康惠保2020在轻症、中症赔付保额后,重疾保额再增加25%。

轻症并不轻,对于家庭财务及患者的身体都是一个比较重大的打击,这个时候获赔一笔轻症理赔金,再豁免剩余未交保费,未来重疾的保额还因此增加25%,真可谓是雪中送碳,非常人性化的设计。

不过对于轻症的赔付次数,康惠保2020虽然是不分组赔三次,但是存在多个轻症疾病的隐形分组情况,如下:

“不典型的急性心肌梗塞”、“微创冠状动脉搭桥手术”和“微创冠状动脉介入手术(非开胸)”三赔一,赔付一个后其他两个病种责任终止。

“脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤”和“微创颅脑手术”,二赔一,赔付一个后,另一个病种责任终止。

“轻度视力受损”、“单眼失明”和“角膜移植”,三赔一,赔付一个后,其他两个病种责任终止。

“轻度听力受损”、“单耳失聪”和“人工耳蜗植入术”,三赔一,赔付一个后,其他两个病种责任终止。

轻症多次赔付隐形分组是当下重疾险中普遍存在的现象,大部分产品都存在以上问题,只是多、少的问题。

3、男/女特定疾病赔付比例由30%增加至50%,整体保费不增反降。

男、女特定疾病属于康惠保2020的可选项,是否要勾选,首先要看是否包含高发疾病病种,其次要看增加的保费与保障相比,是否成正比。

咱们先来看一下康惠保2020特定疾病的病种:

如上图,男性肺癌、胃癌、肝癌,女性乳腺、子宫颈癌、卵巢癌,儿童白血病等都属于较为相对高发的病种,遗憾的是,删除了男性相对高发的急性心肌梗塞、脑中风后遗症和食管癌。

再看一下附加前后保费的变动情况:

相比较康惠保旗舰版,康惠保2020在附加男、女特定疾病后,保费大幅度降低,尤其是男性的费率,降幅尤为明显,而男性费率的降低主要跟删除了几种高发的重疾有一定关系。

少儿特定疾病虽然保费变动不大,但是赔付的保额由30%直接增加至100%。

以上,大家可以根据情况来选择是否附加特定疾病保障。

4、增加癌症二次赔付责任

癌症二次赔付已经成为了重疾险标准配置了,康惠保2020当然也不例外,我们来看一下癌症二次赔付的条件。

首次确诊癌症,间隔3年后,再次确诊癌症,包括首次癌症的持续、复发、转移,或者再次新发,都可以获得二次癌症的赔付。

首次如果是非癌症重疾,则间隔时间为180天。

因此,相比较康惠保旗舰版,康惠保2020,在保费不增加的基础上,保障责任有了非常明显的升级。

二、康惠保2020与光大永明达尔文超越者相比,有哪些亮点?

而相比较光大永明达尔文超越者,康惠保2020主要在于细节方面的差别。

1、赠送保额。

达尔文超越者,投保前15年,额外赠送35%重疾保额,且投保年龄限制在40岁之前。

康惠保2020,投保前10年,额外赠送50%,10-15年,额外赠送35%,且没有投保年龄的限制,50岁投保,同样能赠送相应的保额。

不限年龄对于中、老年人投保非常友好,年龄越大,重疾的发病率就越高,赠送的重疾保额就越有价值。

2、轻症保障。

达尔文超越者:轻症赔付比例30%,中症赔付50%。

康惠保2020:轻症赔付35%,中症赔付60%,在轻症赔付比例增加的基础上,还多了一项轻症、中症赔付后重疾保额增加25%。

3、癌症二次赔付。

达尔文超越者:首次癌症,间隔期3年后,首次非癌症,间隔期1年,赔付比例为120%重疾保额。

百年康惠保2020:首次癌症,间隔期3年,首次非癌症,间隔期180天,赔付比例为100%重疾保额。

关于癌症二次赔付责任,达尔文超越者间隔时间稍微长一点,但是赔付比例高了20%。

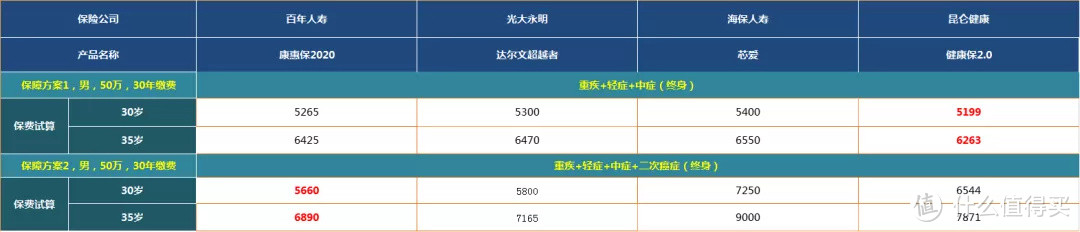

4、保费。

我们将保障责任类似的四款产品放一起对比,分别是:康惠保2020、达尔文超越者、海保芯爱、昆仑健康保2.0,如下图:

如果只选择保障基础保障责任的话,四款产品的保费差距并不大,但是一旦附加癌症二次赔付,则保费差距比较明显。

百年康惠保2020和达尔文超越者相比其他两款产品,费率确实有比较明显的优势,而康惠保2020在达尔文超越者基础上,费率还有3%左右的优惠。

当然我们只是单纯比较保费,并不能说明其他两款产品不值得购买。

三、康惠保2020,有哪些不足?

看完亮点,我们再来看下产品的一些不足之处。

1、等待期条款较为严格。

所谓等待期,就是投保成功之后的一段缓冲时间,在等待期内确诊重疾的话,保险公司是不承担赔偿责任的。

重疾险的等待期时间一般为90天,长的有180天,医疗险的等待期为30天。

等待期设立的目的是预防被保险人带病投保,防止逆选择。

康惠保2020等待期为90天,时间还可以,但是,对于等待期内患病的要求相对比较严格。

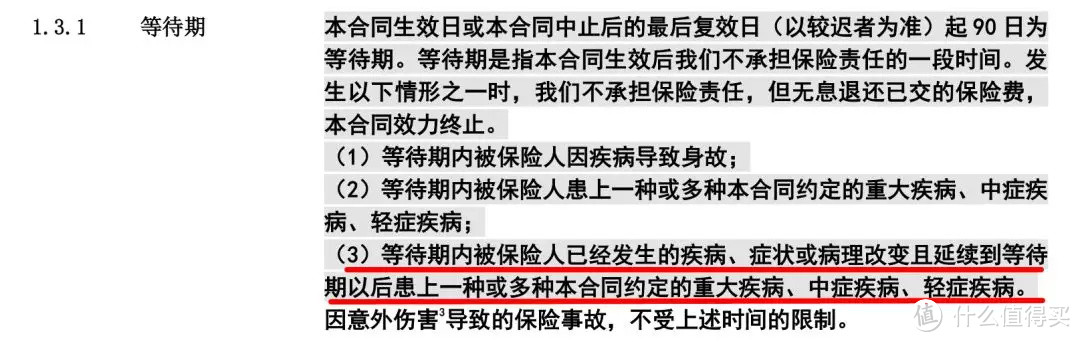

一起来看条款:

尤其是第3条的约定:【在等待期内出现的疾病、症状或病理改变且延续到等待期以后被确诊为重大疾病、轻症疾病、中症疾病】。

通俗点讲,就是在等待期内发现了疾病的异常,但是没有确诊,延续到等待期后被确诊,也是属于等待期内患病,保险公司是不赔的。

我们举个例子,客户小保,购买了康惠保2020后,在等待期内,公司组织体检,查出了甲状腺结节,但是并没有确诊是良性还是恶性。

而小保在合同等待期过了之后,又单独去医院做了复查,甲状腺结节被确诊为恶性,这种情况下,也是属于等待期内免责。

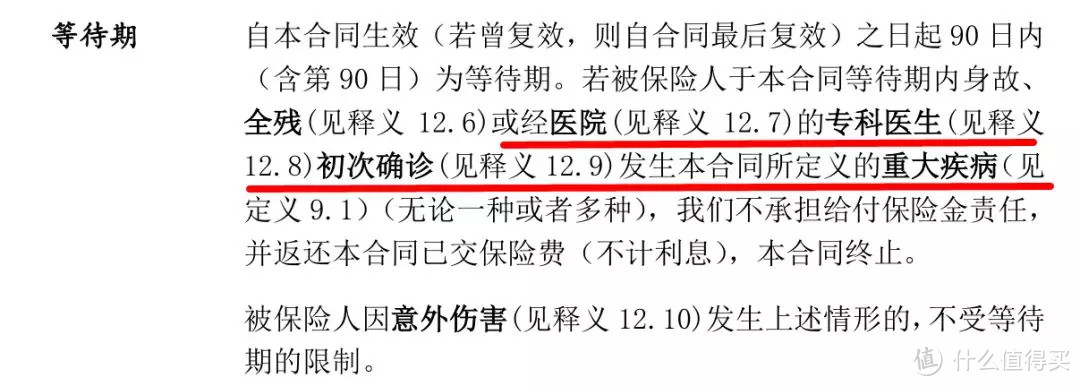

我们再来看一下其他某公司重疾险的约定:

如上条款,我们注意用词,是等待内【初次确诊】合同所定义的重大疾病。

也就是说,如果等待期内只是发现症状,没有被确诊,就不能算作等待期患病。

上面的例子中,小保在等待期内体检发现甲状腺结节,却是在等待期后才被确诊为恶性的,据此条款,是可以得到理赔的。

因此,如果购买了康惠保2020版,探险君的建议是,非必要情形,尽量不要去体检。

2、无法线上人工核保。

我们都知道,核保是一款重疾险投保流程中的一个重要环节,毕竟健康的标准体越来越少。

虽然康惠保2020有智能核保,但是毕竟智能核保只能覆盖部分情形,核保也不够灵活。

如果被保险人健康异常智能核保中没有对应的选项,因为缺少人工核保,可能就无法投保了。

针对这一点,探险君还有一个小窍门教给大家,如果健康告知不符合,而智能核保又没有对应选项,可以先投保,然后在犹豫期内拨打保险公司电话做补充告知,记得一定是在犹豫期内做补充告知,这样操作的好处如果核保结果不理想,咱们还可以将保费全额退回。

文章最后,简单总结一下,康惠保2020总体上来看,是一款性价比非常高的消费型重疾险,当然也会有一些不足,毕竟没有百分百完美的保险产品,就要结合你自己的预算和偏好来做选择。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“探险君说保”,微信搜索“tanxianjuns”。

qianmoV5

校验提示文案

qianmoV5

校验提示文案