258

225

投资理财早知道 篇三十四:年化8.2%的“高端理财”,猫腻很多!

2019-10-24 18:13:19

6点赞

12收藏

1评论

最近有读者发我一个小赢理财的线下理财产品,说是理财顾问向他推荐的,50万起投,一年期,年化8.2%,不知道是否值得投资。

其实在金融领域,一直都有着信托、私募、金交所的传闻,像明星豪掷数亿购买信托也屡见不鲜,但信托因为门槛极高,而且不对公众开放,可以说神秘感是十足。

拆开现象看本质,今天和大家来聊聊那些所谓的“高端理财”。

固收理财其实也分三六九等,个人认为,最高端的是信托,其次是私募,再是金交所,最弱鸡的才是P2P。

为什么信托是最高端的理财产品呢?

因为物以稀为贵,全国的信托公司目前一共只有68家,而且到现在为止已经五年没有新增了,可见其稀缺程度,因此在市面上,光一张信托牌照就价值数十亿。

另外,信托理财的起点也是高的吓人,目前市面上固定收益类的信托理财动辄300万起步,而且收益分档,资金越多收益率越高。

私募基金门槛相对低点,私募基金通常是100万起步,再往下走,金交所这种门槛就更低了,只要10万起步,P2P就更别说了。

因此我们经常可以听到某某人豪掷X亿购买信托,信托这个投资圈,基本都是*级富人阶层为主。

01

那么信托理财主要有哪几类产品?

一、政信类信托

固定收益类信托理财里,最常见的就是政信类信托和房地产信托,也有少量的股权质押信托。

政信项目也就是地方政府发起的融资项目,因为这类项目安全又抢手,所以政信类是信托公司最爱的,这类项目借款人往往背靠地方政府,所以整体来看安全性极高。

从收益来看,投资人一般可以拿到6-7%左右的年化收益,虽然收益一般,但毕竟安全,因此非常抢手。

不过投政信类项目,也要分区域看待,我建议重点考虑经济大省的项目,谨慎选择一些西部省市的项目。

原因是因为,过去几年像贵州、云南那边很多地方县政府都在大规模举债来发展经济,结果近几年恰好碰上去杠杆政策,目前很多地方政府处于资金紧缺的形势。

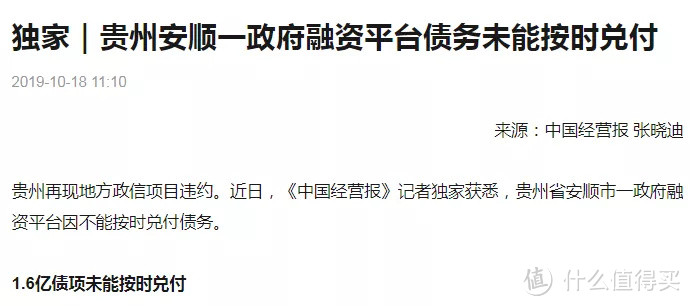

比如贵州安顺的一个政府融资平台的信托项目就因为政府资金链断裂而逾期。

投资政信类项目,除了看项目质量之外,还得学会区分项目真假性。

就拿已经被立案的金诚财富举例,这货之前就是专门做政信项目的,对外曾号称有大量杭州特色小镇的PPP项目,宣讲会也是包装的天花乱坠,圈了不少政信项目爱好者的钱。

结果金诚却动起了歪念头,把钱拿去搞庞氏骗局,虚构了一堆假项目,最终转不过来了,锒铛入狱。

不过金诚财富的政信项目是通过私募基金的形式去搞的,这点上也能看出私募基金的监管水平、整体风控确实要不如信托。

信托在金融界的地位,就好比皇后和嫔妃的区别,信托是皇后,那么私募基金充其量就是嫔妃,P2P就更惨了,连小妾都算不上。

二、房地产信托

除了政信类,信托公司第二喜欢的就是房地产信托了,原因无它,因为房企比地方政府更舍得花钱!

来看看全国各大地产公司缺钱发债的新闻。。

为什么各大房企这么缺钱?

当然是去杠杆的缘故,宏观环境杠杆收缩,靠高杠杆运作的房地产企业难受的很。

为什么信托公司还是热衷于给它们放款?

一方面是因为房地产企业融资利率确实诱人,以全国第一大地产公司恒大集团为例,去年的融资成本已经达到年化13%以上,即使扣除掉各项费用,投资人还可以拿到最高年化10%的收益,堪称P2P级别。

另一方面,基本所有房地产信托都是有土地做抵押的,有时抵押品的价值甚至要超过借款金额的200%以上。有了这层安全垫,即使违约,也只是将土地变现时间多长的事情。

不过房地产信托最大的风险在于房价暴跌,毕竟房地产公司破产是小事,但抵押物如果也不值钱了,就真血本无归了。

那么如何选择信托公司呢?

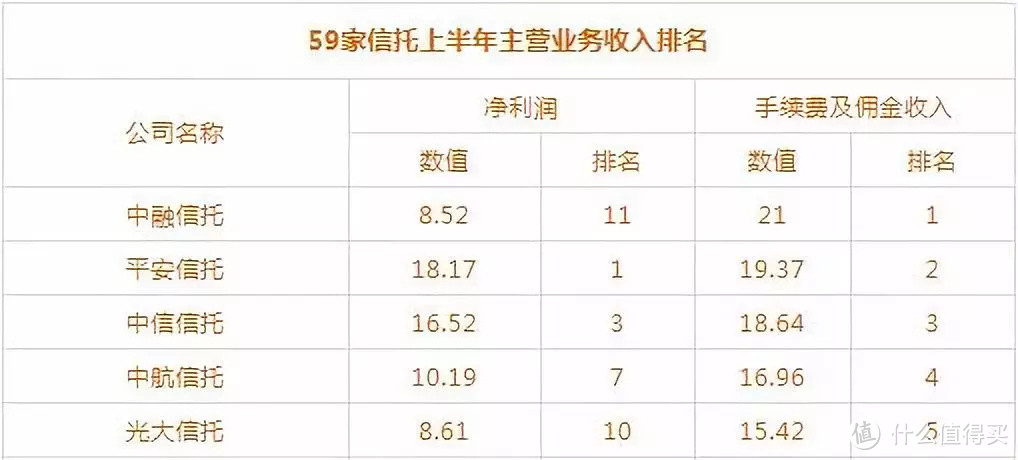

靠实力说话即可,如下是19年上半年信托公司主营收入排名:

营收基本可以代表实力,中融信托、平安信托、中信信托、中航信托、光大信托排前五,我认为名副其实。

选择大规模的信托公司,就和你选择大银行一样,风险肯定相对更小,但是投资门槛往往越高。

02

说了信托,再来聊聊私募基金。

前面我说了,其实私募基金也可以搞政信和房地产,但私募基金公司门槛太低,有个几百万就可以成立一家私募基金公司,导致全国私募基金公司泛滥,目前注册数量已经达到了2.4万家!

私募基金泛滥的结果自然就是监管不到位,风险加剧,因此私募基金也有不少和P2P一样,圈了客户的钱跑路。

但是私募基金和P2P不同的是,监管规定私募基金不能向P2P一样对社会公开发行募集,而且起点要求至少100万起步,因此过滤了大部分屌丝,也就没有向今年P2P暴雷一样造成恶劣的社会动乱。

固定收益类的私募基金和信托公司投资标的类似,也包含政信类、房地产类、股权质押类、信用担保类私募基金。

不过现在国内的私募基金水很深,有很多私募基金都是关联公司成立起来给自己自融的,这种私募基金一出事投资人必血本无归,所以看到请迅速远离。

由于私募基金背景远远不如信托公司,因此只能通过高收益去吸引资金,所以通常情况下,底层借款人相同的项目,私募基金给到客户的收益要远高于信托,但付出的代价是私募基金质量层次不齐,就和你逛淘宝一样,真货假货都有,极其考验投资人的分辨能力。

去年受去杠杆的影响,私募基金开始出现暴雷潮,比如诺远财富,这货的老板远赴美国“考察”就一去不返了,留下一堆理财经理嗷嗷待哺,更过分的是意隆财富,私募基金的钱竟然几乎全被实控人给挥霍掉了,连个渣都不剩。

所以投资私募基金风险很高,首先你得非常熟悉里面的资金流向,其次还得了解风控措施靠不靠谱,除此之外你还得详细查阅基金合同,看合同有没有猫腻,有精力的话,再实地考察下更好!

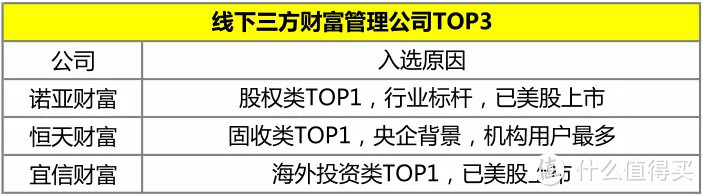

投私募除了看项目之外,靠谱的私募基金公司也至关重要,就和筛选头部P2P平台一样,但是私募基金基本都是委托第三方财富公司销售,由三方财富公司筛选风控,因此选私募公司,重点是选靠谱的第三方财富公司。

我简单列举下国内目前前三大线上线下财富公司,排名不分先后:

总的来说,选一家靠谱的第三方财富管理公司,至少能降低私募基金玩旁氏骗局的风险,而且实力强大的财富公司,有时为了保声誉,偶尔给投资人暗兜底也不是可能。

03

好了,回到文章开头,小赢理财这次推出的50万起投的理财产品,其实既不是通过信托,也不是私募基金的形式,而是比前两者还要更low一点的“深圳联合产权交易所”。

深圳联交所就相当于一个场外金融资产交易市场,主要是为债权,股权提供交易场所,和金交所的性质很像。

但是这类产品可以突破私募基金100万起投额的限制,做到10万、20万起投,因此不少P2P公司在避开大额项目监管的时候,经常会用类似金交所、联交所的形式来募集资金。

联交所的产品你可以理解成起投额度减少的私募基金,区别在于联交所既没有那么严格的合格投资者认证,也没有基金净值披露等繁杂的要求,因此运营成本会更低一点。

不过我也要提醒一下,从合规的角度来看,信托、私募基金的合规度是金交所、联交所这类产品所不能比的,有能力尽量上私募和信托,不要选金交所。

End

总的来说,不管是信托、私募基金还是金交所,想去玩这个市场,就得多长个心眼。

不能因为它是信托就闭着眼买买买,也不能因为它是金交所就嗤之以鼻,关键还是得看产品最终投向是什么,怎么做风控。

好比文章开篇说到的小赢理财联交所的产品,产品底层借款人和保险公司签订了信用保证保险,也就是如果违约由保险公司承担逾期风险。如果确认事情是真,保险公司实力又尚可,那也何尝不是一个优秀的产品。

但是想去玩这个市场,也得和投P2P一样要分散投资,因为你永远可能想不到下一个项目暴雷是因为什么奇葩原因。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“思哲与创富”,微信搜索“sizheyuchuangfu”。

syslife

校验提示文案

syslife

校验提示文案