43

63

80后养老问题该如何解决?这篇文章可以给你一点思路

2019-09-10 14:17:18

31点赞

320收藏

81评论

创作立场声明:明亚高级保险经纪人,助你厘清需求,买对保险。

本文跟大家聊聊80后养老。

某问答社区里有一个很火热的话题:“80后谈谈我们怎么养老?”,关注和讨论的人还是挺多的,可以看出来,80后的养老问题,要比我们想象中急切紧迫得多。

题主把问题描述得很详细,对养老问题的迷茫和担忧,相信很多80后朋友都能感同身受。

作为 一个“准80后”,因为涉及到自己的专业,我觉得我还是可以说上一两句的。

以下为正文

养老筹备,本质上也是一种财务规划,从“理财”的角度分析没有任何问题。

但“养老”与“理财”最大的不同之处在于:养老筹备一定是个长期且稳定的过程!(划重点)

这个过程由政府、企业和我们个人全体参与。

那我们就分别从这几个方面聊。

政府和企业提供的养老方式主要是社保养老和企业年金,这块不多讲,人人都知道社保养老金缺口巨大。

但我要在这里辟个谣。

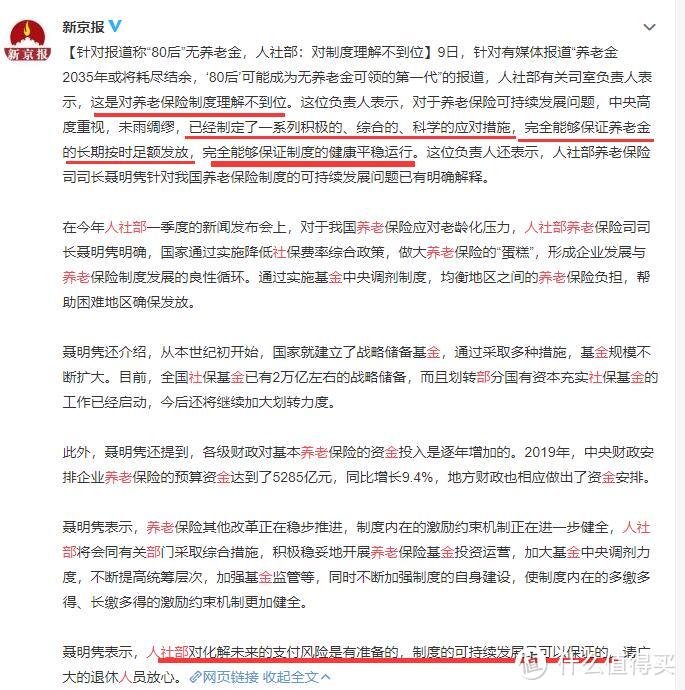

中国社科院上半年公布了一份《中国养老金精算报告2019-2050》,预测养老金将在2035年耗尽,一石激起千层浪,加上某些利益相关者的推波助澜,在社会上掀起了不小的恐慌。

人社部及时出来回应:”对制度理解不到位”“保证养老金按时足额发放”。

那我们应该怎么看待“社保养老金”呢?

据中国社会科学院世界社保研究中心《中国养老金精算报告2018—2022》测算,未来五年,社保养老金收不抵支的缺口会持续扩大。在不考虑财政补贴的情况下,2018年当期结余为-2561.5亿元,到2022年为-5335.8亿元。

而从当期收支来看,三分之二的省份养老金不够发,需要财政补贴。

但是,养老金还是会按时足额发放(划重点)。

社保养老金账户,有多个部分组成:有企业职工养老基金结余,有投资收益,有养老金的战略储备,还有从国企划拨的资产。

如果养老金缺口持续扩大,个别省份实在难以为继,怎么办?中央财政兜底,全国统筹,富省补贴穷省,大家扯平。

如果全国压力都大怎么办?增加政府负债。日本就是这么干的。日本2017年度预算显示,老龄化支出达32.5万亿日元,占预算总额的三分之一。有信用,继续借款,保持高福利。

那政府负债太多怎么办?抱歉我也不知道该怎么回答。

总而言之,社保(不管是养老保险还是医疗保险),是政府给我们兜底的福利,是一个国家和政党信用的基础,只要党在,就不要担心社保问题。

那么问题来了,社保养老能帮我们兜底到什么程度?

关注养老话题的朋友一定会经常见到一个名词:养老金替代率。

什么是养老金替代率呢?公式很简单:

养老金替代率=退休后领取的养老金/退休前的收入。

它有什么意义呢?其实是用来衡量购买力的一个指标,进一步可以反映一个地区或国家的养老水平。

世界银行组织:要想保证退休后生活水平不下降,建议养老金替代率不低于70%;

国际劳工组织:养老金替代率不应低于55%(国际警戒线),这也是社会保障最低标准。

注意,这个指标就是单纯钱和钱的对比,已经不用考虑通胀因素了。

我们国家目前的养老金替代率是多少呢?有说60%的,也有说40%多的,甚至有说不到20%的,其实找不到确定的答案。

不过可以肯定的是:社保养老能保证我们基本的生活水平,却不足以让我们过上体面而有品质的晚年生活。

第二个部分是企业年金,惠及人群太少,我们不作讨论。

第三个部分就是我们重点要聊的:个人养老金储备。

个人养老金储备直接关系到我们的养老品质,那么这部分应该占到多大比例呢?

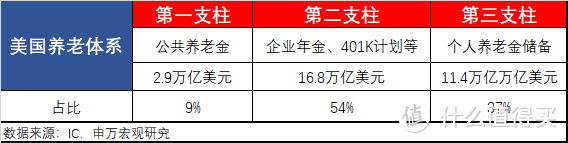

我们先简要分析一下看起来活色生香的美国人,看下他们的养老储备是如何构成的。

如图所示,在美国的养老体系中,个人养老储备占比高达37%。

注意:养老金储备不是有多少固定资产,而是每年/每月都有的稳定的现金流收入。

社保养老金我们只能每月按时缴纳,企业年金没有的话我们也不能强求,那么聊到养老我们唯一能做的,就是想方设法地增加我们的个人养老金储备,以此来补充我们退休后的现金流。

多养两个娃,退休后每月拿孩子的“孝顺金”——养儿防老;

多买几套房,退休后收租子,或者干脆每隔几年卖套房套现——买房养老;

定投几支养老基金,遨游股市当股神,投个项目创收等——投资养老;

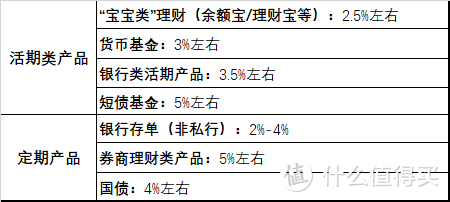

银行短期理财、存单和结构性存款、国债、商业养老年金保险等——理财养老。

我们大部分人能想到的,无外乎以上几种方式。

靠谱不?当然靠谱。

有个出息且孝顺的子女,哪个老人不跟着享福?

中心城区有几套房,一辈子也能活色生香;

有投资眼光的人,一生不会缺钱,到老都是。

但即使子女出息又孝顺,也没人愿意给子女添负担;

有投资眼光的“股神”们和有N套房的“房爷”们,每个月也需要有一笔现金流来保证生活开销,总不能实时出金或卖房吧。

最重要的是,不管是“养儿”,还是“买房”、“投资”,都有其局限性和不确定性,但“人会变老”是一定的,“人要养老”也是确定的。

岁月不会因为“我们子女尚未成器”就停下脚步,更不会因为“我们投资失利”就让我们永葆青春。

上面说过:养老筹备一定是个长期且稳定的过程!(再次划重点)

要满足“长期且稳定”这个必要条件,我们可选择的方式其实就不多了。

“理财养老”,毫无疑问是最接近这一必要条件的养老金储备方式。

可能有人会觉得奇怪,为什么把“理财养老”和“投资养老”分开来讲了。

理财和投资不是一回事么?还真不是。

理财和投资,本质上都是一种财务规划方式,如果从金融学定义上区别难免枯燥,那我们就讲通俗一点。

你有一笔钱,希望好好管理起来,那么你先问自己两个问题:

第一, 你的目标是什么?

第二,你的风险承受能力是多少,能接受多少亏损?

如果你的目标是跑赢CPI,那你就要做好“可能会亏损”的心理准备,哪怕可能性不大。

具体哪些方式呢?

用好上面两种方式,跑赢CPI绰绰有余,而且风险极低。

如果你看重回报(投入产出比),目的是攫取更多收益,那你可以考虑P2P、P2B,股市汇市期货市,甚至虚拟货币,收益可能会很高风险大家也都知道。

现任银保监会主席、党委书记郭树清在2018年陆家嘴论坛上的讲话总结得很好。

投资和理财的最大区别就在这里:投资是用钱去赚更多的钱,理财是把钱合理安排以保证有更多的钱。

好了扯远了,收回来。

现在讨论的话题是“养老“,那么”养老“就是我们的目的。

你有一笔钱,希望好好管理起来,那你现在的目的,不仅仅是为了稳定地跑赢CPI,更不是为了短期攫取更多收益。

你的目的是要把这笔钱放在一个合理的地方,既要让他尽量跑赢CPI抗通胀,又要长期稳定不能出任何闪失。

不管是主观原因自己挪用,还是客观现实原因(被借被消费甚至被骗被坑),都绝对不允许发生。

你要确定在你年老退休以后,这笔钱能够稳稳当当按期足额地发放到自己手上。

论“长期且稳定“,唯一能做到这一点,可以跟社保养老金及企业年金媲美的,只有商业养老保险,不接受反驳。

可是为什么商业养老金在大陆市场的普及程度并不高呢?

因为人们对它的认识存在一定误区,主要有下面几点。

1、理财类保险都是骗人的,大陆保险的分红就是个笑话。

我赞成后半句,大陆分红型保险较于香港,因缺少“过往实现率“等参考数据,从某种程度上说,保司对实际分红金额有一定调节性,加之某些从业人员销售误导(参考各种”银行把银保产品当定期理财卖“的丑闻),大陆分红型保险确实难以让人放心和满意。

但前半句就是对产品和政策法规的理解不透彻了,不放心分红型险种,完全可以考虑固定收益类险种啊。

2、养老金保险收益太低了。

这个是“硬伤”,长期稳定性和收益率,顾此就会失彼。

但是养老金保险收益真的低到不值得考虑吗?

当然不是,抛开分红型险种不谈,大陆固定收益型险种,“年化复利”(非严谨表达)可以做到3.5%-4%。万能险保底利率可以做到3%,不少公司产品的万能账户现行结算利率甚至在5%以上。

注意:这里说的都是复利,而且保单一旦生效,固收类险种收益和万能险保底利率,在整个保险期间都是确定的,哪怕多年后央行利率银行理财收益降到0,这张保单的收益率依然不会受影响。(感兴趣的朋友可以搜索一下:潇洒明天)

这个收益率低吗?肯定不低。

但为什么好多人看不上依然觉得太低了呢?因为给不了人刺激感。

细水长流、水滴石穿的道理大家都懂,但能付诸实践的人实在是太少了。

3、养老金保险太死板了,前面几年都拿不出钱来

确实,2017年保监会134号文以后,最早也只能第6年起开始派发年金,前面几年如果动用账户里面的钱,是要承受巨大损失的。

但这真的就是坏事吗?(再次划重点:长期且稳定)

4、太贵了,买不起。

这应该算是大家对养老金保险最大的一个误区了。

养老金保险是储蓄性质的险种,每年支出的保费并没有被消费掉。

多存少存都在个人,难道我们去银行存款就一定要办大额存单么?很显然不是。

养老金保险账户只是我们众多资金盘中的一个而已,跟股票账户、银行活期、定存、基金账户甚至高风险的杠杆交易账户,没有本质区别。

你可以把相当比例的资金放在别的盘中,但你要清楚地知道那是不够长期不够稳定的。

养老金保险账户,就是在众多不稳定因素中,给我们补充一点确定性。

拿出大部分资金买养老金保险肯定是不现实的,我们不能为了养老而忽略了现在的生活,但完全没有一点“建立个人养老金账户”的观念,也不能说是明智的。

好了,说了这么多,道理其实也简单。

养老储备就像建造一座大楼,我们需要借助各种工具来慢慢垒,到底哪种工具更好,没有定论。

用起来顺手,最后能把大楼建成就行。

商业养老金保险这个工具,我觉得就很不错。

各位看官如果有什么想法,可私信本人。

撒花或是拍砖,我都欢迎。

最后端上一碗鸡汤:年老时唯一可以依靠的人,就是年轻时的你自己。

加油诸君!

君子以立不易方

校验提示文案

都在路上

校验提示文案

懒猪乔治

校验提示文案

君子以立不易方

当时看到大神回帖的时候正好系统弹出消息,M2上涨百分之八点一,侧面印证了我的想法,提高M2是目前应对某些经济问题的最好办法,虽然有饮鸩止渴的嫌疑。随后我又去看了一下过去一年的大宗商品价格,除了经济发展的必要工业品,其他都在上涨,包括食品和不动产,特别是不动产……忽然有种很可怕的感觉,回忆起《潜伏》里站长太太说的:金条和美元才是硬通货。

扯远了,回来说养老金的事,养老金替代率,你觉得社平工资是真实社平体现还是某些人为了自身职业发展而需要修饰的数字?养老金替代率会不会因为一个盖章的纸随便就调整了?我家有老人在领养老金,这个涨幅简直就是儿戏,若隐若现随心所欲。值友们家里有退休老人的可以统计一下,你会发现不但没有规律,和经济指数也没有关系。所以我个人觉得无论谁在承诺什么,我只看结果。

至于养老金的储备方式,如果金融市场是健康的,股票理财加保险都是好方式,可以,股票市场是政策市,理财跟着股票走,保险更可怕,买六万保险储蓄最后只能收回五万块……骗子横行无忌,百姓束手无策,官府听之任之,想想都不寒而栗……不发牢骚,说回正题,大神的意思是保险的增幅未必要跑赢通胀,那我还买保险干啥?很多储蓄型的一杆子支到二三十年后了,我还不如买个房子呢,就目前来讲,房价领跑一切,而且目前决策者的意图很明显,首先日本当年的房价崩塌不能重现,其次吸收流动货币,然后土地财政……所以买房子远胜买保险。

M2不断增大,而且速度并非放缓,结合国内外的贸易形势,做出进一步推高通胀的结论并不难。正如你所说,我们无能为力,但是绝不仅仅是从金融产品选出路,而是进一步打开思路……对此不敢多说,怕……

对于养老金,我个人意见,保险和银行都是靠不住的。如果有能力的,信托;一般有能力的,美股;没能力的尽管听之任之吧。

校验提示文案

xZin

校验提示文案

一个人的屋顶

校验提示文案

混也是一种生活

校验提示文案

prettyswimming

校验提示文案

天才朝圣

校验提示文案

ZZZZZKk

校验提示文案

懒猪乔治

校验提示文案

叩问本心

校验提示文案

有有宝贝

校验提示文案

wfs00

校验提示文案

我要学外语

校验提示文案

别叫大爷叫哥哥

偶尔官方一些其他观点的文章,马上就是工作人员理解不到位,解读有问题需要道歉。

这个本身就是一个不正常的思路方向。以现在的社保,本身有很多方向是不清晰的,有多种解读是正常的,其实上层也不是很明了应该怎么走,所以才会出现解读错误的事件。

但是,作为我们普通公民,只能按时交社保这一条路是成本最低,最靠谱的。商业保险别去想,坑更多,都是明面上的坑,目前不要去碰

校验提示文案

师太你好

校验提示文案

值友2121449584

校验提示文案

值友5217931610

校验提示文案

大钢蹦

校验提示文案

九段1982

校验提示文案

张大妈亲女婿

校验提示文案

宁静的雨的地盘

校验提示文案

黑大王

校验提示文案

值友5069623040

校验提示文案

愤怒的小熊

校验提示文案

特斯拉线圈

校验提示文案

大钢蹦

校验提示文案

值友5217931610

校验提示文案

君子以立不易方

当时看到大神回帖的时候正好系统弹出消息,M2上涨百分之八点一,侧面印证了我的想法,提高M2是目前应对某些经济问题的最好办法,虽然有饮鸩止渴的嫌疑。随后我又去看了一下过去一年的大宗商品价格,除了经济发展的必要工业品,其他都在上涨,包括食品和不动产,特别是不动产……忽然有种很可怕的感觉,回忆起《潜伏》里站长太太说的:金条和美元才是硬通货。

扯远了,回来说养老金的事,养老金替代率,你觉得社平工资是真实社平体现还是某些人为了自身职业发展而需要修饰的数字?养老金替代率会不会因为一个盖章的纸随便就调整了?我家有老人在领养老金,这个涨幅简直就是儿戏,若隐若现随心所欲。值友们家里有退休老人的可以统计一下,你会发现不但没有规律,和经济指数也没有关系。所以我个人觉得无论谁在承诺什么,我只看结果。

至于养老金的储备方式,如果金融市场是健康的,股票理财加保险都是好方式,可以,股票市场是政策市,理财跟着股票走,保险更可怕,买六万保险储蓄最后只能收回五万块……骗子横行无忌,百姓束手无策,官府听之任之,想想都不寒而栗……不发牢骚,说回正题,大神的意思是保险的增幅未必要跑赢通胀,那我还买保险干啥?很多储蓄型的一杆子支到二三十年后了,我还不如买个房子呢,就目前来讲,房价领跑一切,而且目前决策者的意图很明显,首先日本当年的房价崩塌不能重现,其次吸收流动货币,然后土地财政……所以买房子远胜买保险。

M2不断增大,而且速度并非放缓,结合国内外的贸易形势,做出进一步推高通胀的结论并不难。正如你所说,我们无能为力,但是绝不仅仅是从金融产品选出路,而是进一步打开思路……对此不敢多说,怕……

对于养老金,我个人意见,保险和银行都是靠不住的。如果有能力的,信托;一般有能力的,美股;没能力的尽管听之任之吧。

校验提示文案

值友2121449584

校验提示文案

一个人的屋顶

校验提示文案

师太你好

校验提示文案

别叫大爷叫哥哥

偶尔官方一些其他观点的文章,马上就是工作人员理解不到位,解读有问题需要道歉。

这个本身就是一个不正常的思路方向。以现在的社保,本身有很多方向是不清晰的,有多种解读是正常的,其实上层也不是很明了应该怎么走,所以才会出现解读错误的事件。

但是,作为我们普通公民,只能按时交社保这一条路是成本最低,最靠谱的。商业保险别去想,坑更多,都是明面上的坑,目前不要去碰

校验提示文案

我要学外语

校验提示文案

wfs00

校验提示文案

有有宝贝

校验提示文案

loxu

校验提示文案

懒猪乔治

校验提示文案

叩问本心

校验提示文案