311

126

热点政策 篇二:车险费改,保额增加,保费打折!

2020-07-24 18:49:32

3点赞

9收藏

13评论

创作立场声明:专注保险测评与规划,坚持客观中立~

滴滴~~让一下让一下

我是秋名山车神——多多姐

月初,银保监会发布《关于实施车险综合改革的指导意见(征求意见稿)》

让有车一族的人民躁动了起来

交强险

☛机动车交通事故责任强制保险

保障车祸对第三方造成的损失

减少法律纠纷、简化处理程序,确保受害人获得及时有效的赔偿

比如早晚高峰车辆居多,难免出现不同程度的碰撞

交强险就可以避免受伤人员无法获赔

保障其权益

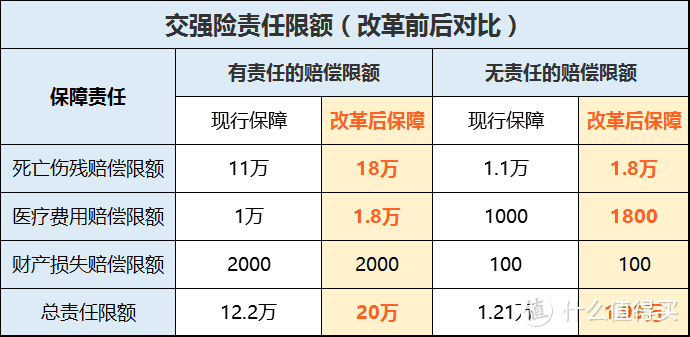

在本次车险费改前后交强险保障限额如下图☟☟

由图即可得知

改革前后有无责任的赔偿限额都做了较大调整

☛有责任总限额由12.2万提至20万

☛无责任总限额由1.21万提至1.99万

同时,在道路交通事故费率调整系数中引入区域浮动因子

浮动比率中的上限保持30%不变

下浮由原来最低的-30%扩大到-50%

简单来说就是打骨折从7折低至5折

eg:

假设交强险基础保费为950/年

改革前若3年不出险,最多优惠30%,即665元

改革后,若未出险,交强险最低可打5折

即一年仅需475元

交强险虽是强制购买,但覆盖风险还远远不足

譬如,新闻中屡屡出现的交通事故

如果涉及生命的,动辄赔偿上百万

即使改革后的死亡赔偿限额提升至18万

相较百万的赔偿金而言也只是杯水车薪

面对这种情况,就需要商业车险来助攻

★商业车险增加保障

本次改革在现行商车险保障内容基础上

附加以下7个内容至主险当中

△机动车全车盗抢

△玻璃单独破碎

△自燃

△发动机涉水

△不计免赔率

△指定修理厂

△无法找到第三方特约

什么意思呢?

改革前,如果担心发动机涉水须附加涉水险

想车险全额赔付,须附加不计免赔险

改革后则只需购买车损险,上述内容一应俱全

☛总之就是将各方面保障打包

使商车险的保障更为全面

★提升商业车险责任限额

■“第三者责任险”

相似与交强险中的“死亡伤残赔偿”

可作为交强险的完美补充

赔偿车祸造成的第三者伤亡或财产损失

譬如之前新闻提及的高速公路客车起火事件

如果该客车配置了“第三者责任险”

总还是能获得一些补偿

所以,在本次改革中

商业车险将责任限额从5万-500万元档次提升到

10万-1000万元档次

就完美防范此类“灾难性风险”

毕竟现在交通意外导致的豪车修理费不是普通人所能承受

“第三者责任险”在这中间就可以起到良好的经济补偿作用

★保费降低

1、降低基准保费

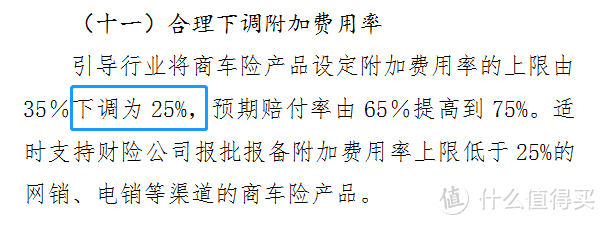

现行的商业车险附加费用率上限为35%

按照综合意见稿将下调至25%

预期赔付率则由65%提至75%

附加费用率也就是商业车险的成本

包括人力、税费、管理费用、手续费等

附加费用率下降,基准保费自然会下降

若赔付成本不变,配合赔付率提高

四舍五入保费打了87折

这样算,骨折折扣还是不错的~~

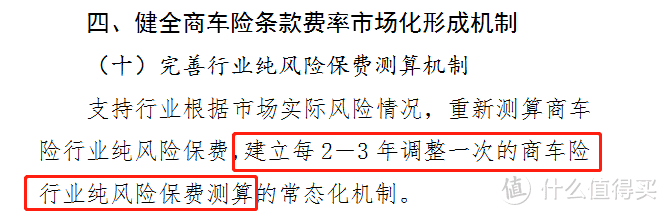

对于降低基准保费,综合意见稿提及

✔2-3年调整一次商车险纯风险保费测算

✔合理下调费用率

✔科学设定手续费比例上限

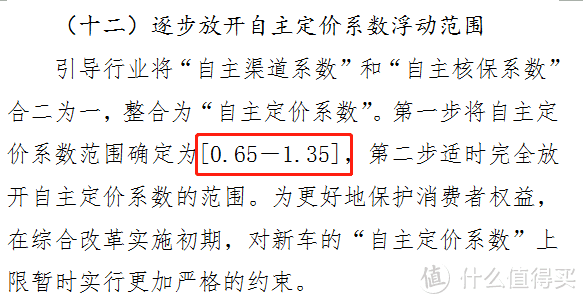

2、自主定价系数

按综合意见稿

将“自主渠道系数”和“自主核保系数”合二为一

整合为“自主定价系数”

♦第一步将自主定价系数范围确定为

[0.65-1.35]

简单来说,就是最低可打65折,最高可上浮35%

♦第二步根据改革进展情况再适时完全放开

相当于完全放开车险的价格限制

多姐询问身边有车一族的朋友

大家最关心、在乎的无非就是性价比

用最低的保费获得最全的保障

其实不难发现

本次费改天平还是倾向于消费者

✔保费降低、保额提高

消费者无须费心货比三家

闭眼下单符合自己意愿的品牌和服务即可

而对于一些中小财险公司、中介公司而言

无形中也鞭策着他们在产品上推陈出新

优化保障服务

促进中小财险公司健康发展

emmmm......

老老实实提升自己才是王道

当然,不好好开车的人,保费还是会很贵

所以,想要车险费便宜

最好的方法就是不出险

车险都配了,有没有给自己和家人配点其他的保险

比如意外险啊~~医疗险啊~~重疾险啊~balabala~

☆最后祝大家出门平平安安☆

知人知面不知心

校验提示文案

我是麦田

校验提示文案

本宝宝很凶

校验提示文案

值友4866793024

校验提示文案

我的xr打不了电话

校验提示文案

SweetQ

校验提示文案

第九画

校验提示文案

第九画

校验提示文案

值友4866793024

校验提示文案

SweetQ

校验提示文案

我的xr打不了电话

校验提示文案

本宝宝很凶

校验提示文案

我是麦田

校验提示文案

知人知面不知心

校验提示文案