31

32

一文告诉你,为什么不同年龄段获得的互助金不同?

2020-11-19 14:45:36

0点赞

2收藏

0评论

我想加入网络互助的朋友,最关心的无非就是我每个月需要交多少钱(分摊金),万一生病可以拿到多少钱(互助金)?

大家都知道,大部分网络互助平台例如e互助等都是按照年龄划分互助计划。

这是为什么呢?因为不同年龄可以获得的互助金是不一样的。

很多不懂年龄与互助金关系的朋友,会觉得不公平,为什么高年龄的互助计划分摊金比低年龄互助计划的分摊金高,但互助金却要低呢?

今天就和大家好好说说为什么不同年龄段获得的互助金不同。

不同年龄的风险成本不同,年龄越大患病风险越高

每个年龄段的发病率都不一样,风险成本=风险定价*风险概率,年龄越大患病风险即越高。不同年龄的风险成本不同。

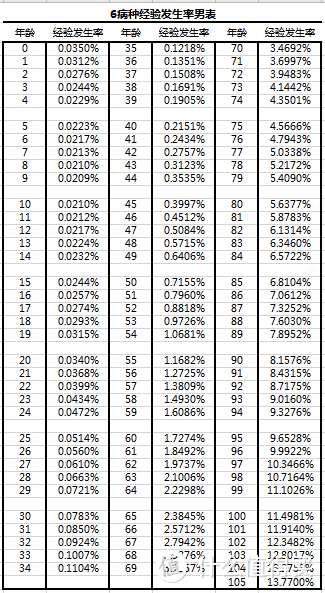

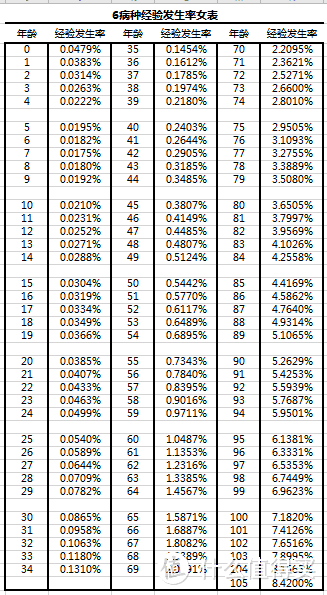

查阅中国人身保险业重大疾病经验发生率表可知:不管是男性还是女性,年龄越大,疾病发生率越高

6病种是指即恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术和终末期肾病。

互助形式其实是一种类保险,那保险就意味着本质上都要依据风险的发布规律来进行定价。

举个例子:你开一台10万块 钱的车撞了以后,维修费可能1000元,但你开一台劳斯莱斯或者宾利,撞了以后,维修费可能在100000元。所以10万块 钱的车去买车保险,保费在几千元,劳斯莱斯去买车保险,保费就可能几万元或几十万元,因为这个风险发生以后的成本是不一样的。

所以,对应到不同年龄阶段的人的生病概率上,年龄越大的人越容易生病,所以不同年龄的人风险成本也是不一样的。

我们看重疾险的保费,基本上也是遵循年龄越大,保费越高的原则:

分年龄段申请互助金,避免造成不公平

同一个组用户所均摊的金额是一样的,如果年龄不同的用户获得一样金额的互助金,对其它患病概率低的成员则造成了一种不公平。

年轻人的群体发病几率低,人均获得金额高;老年人群体发病高,人均金额就低。

举个例子:假如说,有1000年轻人,有1000个老人。年轻人里边,可能一年下来,大概只有1百个人生病,老年人里面,大概一年下来会有500个人生病。如果不分年龄,大家均摊同样的钱,享受同样的互助金额的话,对年轻人来说是不公平的。大家都知道老人得癌症的几率会很高,这就意味着说,老人实际上的风险成本远远高于年轻人。

年轻人承担的家庭责任大,可申请互助金高更人性化

上面两点都是客观原因不同年龄段的经济承受力不一样,所承担的家庭责任也不一样。年轻人都是家庭支柱往往一病倒整体家庭面临经历困难,所以在中青年年龄层次,互助金也相对较高。

这也使得网络互助更加人性化。

同时,这也给了我们一个启示:给家人加入互助计划的顺序应该是先大人,后小孩,如果大人都没保障,万一出事了,小孩子的保障更无从谈起!

关于互助金与年龄关系的其他问题

有些人就会问,那为什么不设置相同的互助金,然后年龄高的人交多一点分摊金呢?

如果,大家都拿一样的互助金,但是均摊的时候,年轻人交的少,老年人交的多,而平台每一次参与均摊的会员几百万人,要让每一个用户去理解和知道每个人交的钱为什么不一样,这是非常困难的一件事情,所以平台没有办法用这个方式来做。

而如果年龄不同的人参与同一个互助计划,但是分年龄来计算不同的互助金。

比如说20岁的人和50岁的人参加同一个互助计划,别人生病以后,虽然大家均摊的钱都是一样的,但是当自己生病的时候,年轻人要拿的多一些,老年人会少一些。

这种方式既方便又公平。

写在最后

网络互助,弥补了很多人的保障空白

永远不要忘了这句话,

“中国人均年收入才3万,有6亿人月收入也就1000元。”

你让这些人去买每年几千上万的保险?

他们还有活路吗?

而网络互助,可以聚集起社会底层力量,筑起了社保之外的第二堵墙。

很多人并没有意识到我们平常用的医保,有很多的局限性。

且不说医保只报销部分的医疗费用(通常是60%-80%),

更何况像康复费,以及治疗期间的房贷车贷等日常开销,医保通通是不管的。

而有些网络互助的互助金,是一次性给的,例如e互助,相互宝等

e互助的抗癌互助计划:

30岁以下,一次性拿到40万;40岁以下的,一次性拿到35万;50岁以下,一次性拿到30万。

这笔钱,可以用来治病,也可以用来承担治疗期间的养家费用(康复费用、长期服药费用、生活费)

有了这笔钱,可以让很多家庭不至于“因病返贫”,

充分发挥民间互助的力量,成为社保之外的第二堵“墙”。