7

15

老端说险-我天!车险要大降价

2020-07-20 19:24:59

0点赞

12收藏

5评论

大家好,我是端大保,江湖人称保险小诸葛~

最近车险市场发生了一件大事!有多大呢?

这么说吧,不亚于重疾险疾病定义修订~

开门见山,先上新闻:

如果用一个词来形容这些年来的车险市场。

那么我想非“混乱”这个词莫属了。

保险公司之间不断地恶性竞争、4S店各种套路强卖... 高定价、高手续费、经营粗放、竞争失序、数据失真。 可谓是乱象丛生,消费者苦不堪言。

而从去年6月份开始,银保监会下达了《关于整治机动车辆保险市场乱象的通知(征求意见稿)》,文件要求大力整治,这一年下来,结果还是很明显的。

尤其4S店的问题,现在可没几个敢“强卖”各种捆绑式车险了。

但这还远远不够,这次下发车险改革征求意见稿。

如同利剑出鞘,改革力度极大~

下面我就给大家逐一分析一下目前意见稿里有哪些具体的变化。

另外也讲讲这些变化会对全国4亿的车主产生什么影响~

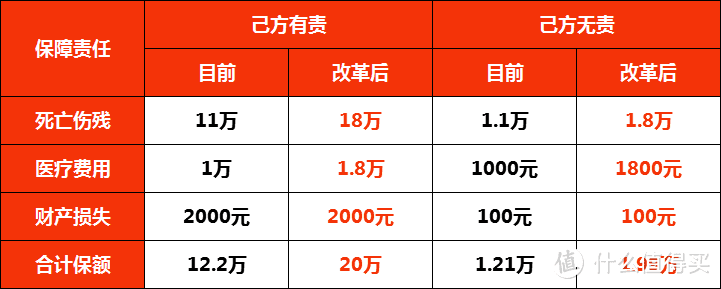

一、提高交强险总责任限额!

交强险就相当于社保,是必须要交的~ 从08年开始到现在,交强险的最高保额是12.2万。

但这已经是12年前了。

就像重新修订重疾定义,时代变了,落伍的必须要更新才能匹配当前的社会情况。

12年前的12.2万确实不少,但到了今天,这12.2万就显得捉急了~

所以这次车险改革的第一件大事就是提高交强险总责任限额。

具体情况如下:

总的来说,就是将交强险总责任限额从12.2万元提高到了20万元~ 但20万...怕还是不够。

所以商业车险还是要上滴~ 二、商业险加量不加价!

这次车险改革,不仅仅是交强险有极大变化,商业车险也要改头换面。

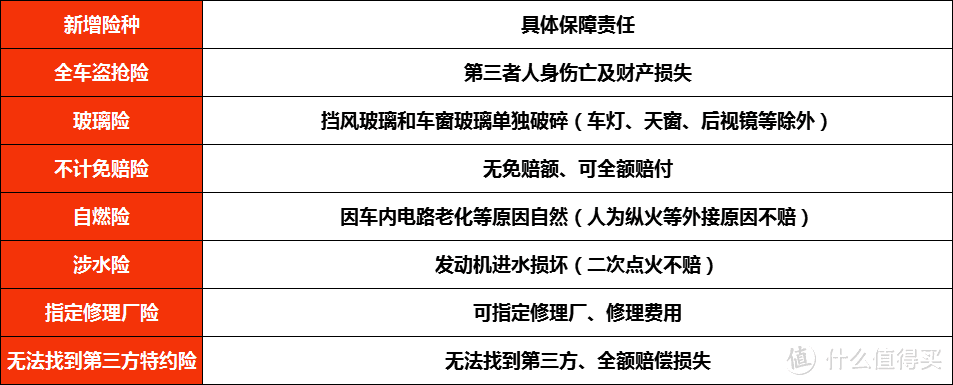

以前所谓的全险实际上和很多人想的全险并不一样,比如车子出事后,保险公司并不会全赔,这是因为并没有附加“不计免赔险”。

又比如玻璃碎了不赔,那是因为没有附加玻璃险。

总之就是很多人想象中的全险其实和实际上的“全险”是两码事~

所以为了避免很多纠纷、错误认知,这次车险改革将会统一规定:商业车险必须要在保障责任的基础上统一新增7项附加保障责任。

以后买了车损险,就默认必然有这7项保障了。

也就是说以后不会再出现以为买全了,但出险后却发现没买附加险、拿不到理赔金的情况了。

你以为这就完了?不不不~ 很多读者应该会想:加了这么多附加险,看来保费又要涨价了。

其实不然,保费非但不涨,而且还会降低。

这次车险改革,商业车险方面不但要求下降附加费用,还开放了价格限制。

我们都知道,我们交的保费并不是全保障我们的。

不保障我们的那部分钱叫做保险的附加费用。

保险公司用来运营,比如人力、广告、分支机构... 给这些地方花钱。

目前商业车险的附加费用占保费的上限为是35%,而根据意见稿,改革后的上限将会降低到25%。

附加费费用低了,那么整体保费也就低了。

另外,商业车险的底价如同油价底价一样,会受到监管部门的监管。

会有规定最低价不能低于多少~ 而放开价格限制后,保险公司就能自己定价了。

根据意见稿来看,这项改革将会让车险的折扣低到6.5折。

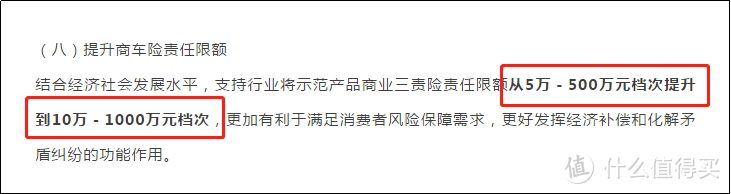

甚至更低~ 三、第三者责任险保额可高至千万!

作为车主,大家应该最关心的就是三者险了。

不管是交通事故致人伤残还是死亡,也不管是己方责任撞了豪车。

动辄几十万几百万的赔付~ 即便改革后的交强险,18万的保额也显得有点不足... 所以作为交强险的补充,三者险的保额就显得非常重要了~

一般情况下,一两百万的保额就足够了。

但是面对特殊的情况,比如前段时间油罐车爆炸那种群体伤亡,一两百万怕是微不足道了。

所以考虑到这些特殊群体和特殊情况。 三者险的保额当然是越高越好。

这次意见稿提到:三者险最高可买1000 万。

这次车险改革可以说是历史性的,毕竟影响会很大。 总结一下就是:

保障会变全、保费会降低、保额会升高~ 对全国4亿的车主来说,将是绝对的利好。

希望大家看完本文后,能够分享、转发这篇文章,让身边的亲朋友好都了解到这个好消息吧~

801李欧

校验提示文案

801李欧

校验提示文案