4

4

没听过的保险公司,真的可以相信吗

2019-12-04 22:59:00

12点赞

12收藏

1评论

经常有读者问,有些性价比高的产品是小公司的,都没听说过能相信吗?感觉不靠谱啊。

对此表示理解,毕竟保险产品看不见摸不着,不过还是想问一句,是怎么定义公司大小的呢?

很多业内人买保险,从不看公司,只看产品性价比。可能是梁静茹给了勇气,张惠妹教了勇敢吧。

所以今天放松一下,不科普,就跟大家聊一聊,保险公司背后的内涵。

-1-

我们可以在中国保险行业协会官网上看到,目前国内一共有170多家人身、财产保险公司。

这是已经在银保监会注册,并且有相关信息公开的保险公司。

170多家保险公司,多吗?其实一点也不多。

中国国土约960万平方千米,英国只有约24万平方千米。

那么小的地方,就有四百多家保险公司,足足是大陆的2倍之多。

我国保险公司大概分成两种:混血派和本土派。其中还可以分为三大类:品牌、合资和新兴公司。

1、混血派

也就是中外合资,风险共担、收益共享。比如工银安盛、瑞泰人寿、中英人寿等。

股东实力强大、历史悠久,注册资金一般,外资股东大多都是连续多年的世界五百强企业集团。

广告宣传投入较少,知名度不高,但经营策略稳健,注重长期稳定发展。

派代表出来展示一下:

工银安盛

注册资本金125.05亿元,2018年保费排名12位。

背后靠山,爹是宇宙第一大银行中国工商银行,娘是宇宙第一大保险公司法国安盛集团。

他老爹大家都熟悉,但是对于他娘亲就比较陌生。

法国安盛,全球最大的保险公司,2018年世界500强排名,安盛集团第27位。

瑞泰人寿

亲爹是中国国电集团,以发电为主的综合性大型电力集团、副部级大型央企。

从事煤炭、发电、新能源、高新技术等业务。截至2011年底,成为世界亿千瓦级特大型发电公司。

新能源发展独具特色,风电装机位居世界第二、亚洲第一;潮汐发电位居世界第三,亚洲第一。

亲娘是耆卫保险集团, 1845年在好望角成立,一直在伦敦证券交易所作第一上市。

按营业收入排名是全球排名第32位的保险公司(人寿/健康)。

公司是全球财富500强公司之一,主要业务就是人寿保险、资产管理,以及开银行。

双方各持股50%,绝对的豪门联姻。

中英人寿

亲爹是中粮集团,中国最大的粮油食品企业。

什么福临门食用油、长城葡萄酒、蒙牛乳制品、大悦城都是他家的。

除了卖农产品,这家公司还投资房产,中粮地产听说过吧?

亲妈是英杰华,英国最大的跨国保险公司,全球第五大保险集团。

除了保险,还经营基金管理以及长期储蓄,每年的保险产品销售额都是以千亿计算。

其他不知名的“小公司”,比如中意人寿、安联财险、信诚人寿等等,全都是中外豪门联姻。

2、本土派

就是咱们国家的本土企业了,也分两种。

一是品牌公司,就是大家喜欢的不行的“大”公司。

这些公司大多都是在上世纪就已经成立了,股东实力较强、注册资金大。

同时广告宣传投入较多、知名度高。

那还有一些是其他领域的企业,在发家致富之后,开始涉足保险行业。

股东背景多元化,成立时间较短,注册资金较少,广告宣传投入少,知名度不高。

这些公司为了扩张市场,往往会低利润经营,注重市场规模发展。

典型代表比如弘康、华夏、天安等。

拿天安保险来说吧,总部设在上海浦东,注册资本177.6亿。

背后是大名鼎鼎的明天系,国内最早从事股权投资的公司之一,也是国内投资行业的骨干力量。

手底下控制着太平洋证券、恒泰证券、包商银行等,在保险领域投资的也不止天安一家。

像华夏保险、生命人寿、长城人寿都有明天系的影子。

-2-

互联网崛起后,巨头们近年也拼命争抢保险牌照。

恒大人寿背后靠恒大,华贵人寿背后有茅台。

就连马云也拉着马化腾和平安的马明哲,成立了众安保险。

2013年成立,不到四年就在港股上市,现在市值已经破千亿。

“不知妻美”的刘强东,倒是知道保险市场大有前景。所以京东拿出4亿,入股了安联财险,

遥想1988年,平安也只是一个开车司机在深圳成立的“小公司”。

经过30多年的经营,才成长为如今的“大公司”。

所以,保险公司并没有大小之分,只有成立早晚的区别。

假以时日,你认为的“小公司”也会慢慢长大。

所以说,大家买保险的时候都把心放在肚子里,产品好才是硬道理。

能入局的保险公司,每一个都有雄厚的实力,没那么容易就over。

都这样介绍了,我知道还是有些“玻璃心”的朋友们,不敢相信。

-3-

所以才一遍遍的强调成立保险公司要有的保险牌照是最难到手的牌照之一嘛。

百度早在2015年,就联手高瓴资本,号称要注资10亿成立百安保险,保监会没给批。

刘强东在员工大会立誓要拿到保险牌照,结果保监会也没批。

这才买了安联财险30%的股份,间接实现“保险梦”了嘛。

截至2017年底,香港常住人口715万,有159家保险公司。内地人口14亿,只有189家保险公司。

这个审核有多严格,大家自己感受一下。

-4-

我知道,说到这了还是担心,就算都是这么牛X的企业,可是也不敢保证永远不倒闭吧。

是,这些大企业肯定也不敢这么说,而且肯定谁也不想尝试一下倒闭,让大家相信。

其实保险公司,开业只是第一步,在这些大企业背后,还有一个“扫地僧”大佬,就是监管部门了。

中国银行保险监督管理委员会(简称“银保监会”),会对保险公司的偿付能力定期进行审查。

我国用的 “偿二代”监管体系,是目前全球最严格的C-ROSS体系。

通过这套监管,意味着保险公司有99.5%的概率,可以扛过“两百年一遇”的风险。

它确保即使在最极端的情况下,所有保单都来申请理赔,保险公司也能扛得住。

根据银保监会规定:

保险公司核心偿付能力充足率,不得低于50%;

综合偿付能力充足率,不得低于100%。

如果测试没通过,日子可就不好过了,银保监会会想各种办法,让保险公司把偿付能力提上去。

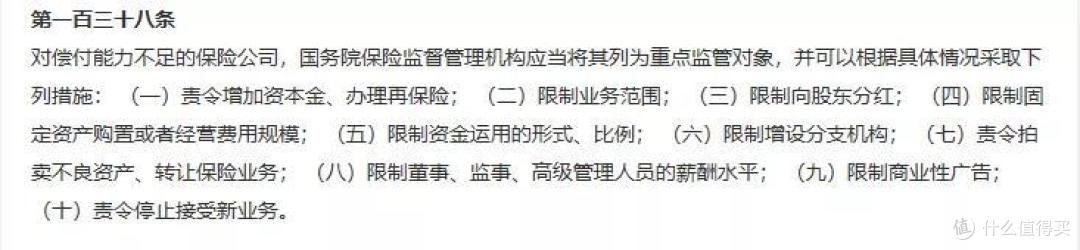

根据《保险法》第138条:

就是要保险公司想尽一切办法,不管你是股东增资、缩减业务、拍卖名下资产、停止新业务等等。

总之,客户来理赔,就必须得给我拿出钱来。

此外,在保险公司的背后,还有再保险公司。

巴菲特的伯克希尔哈撒韦公司,不知道大家有没有听过,就是一家再保险公司。

作用就是在保险公司撑不住火烧屁股的时候,专门去救火的。

如果都这样了还是不放心,那我真的是......没有关系!因为我们还有保险保证基金。

咱们平时买的每一份保险,保险公司都得抽出一部分,用于缴纳保险保障基金。

目前为止,这笔基金的规模已经超过700亿,只有一个作用,万一保险公司出事,拿来兜底。

截至目前,保险保障基金,一共只出手过3次。最“著名”的就是2018年对安邦保险的接管。

安邦出事后,保监会依法进行接管。签发的保单正常赔付,产品正常销售,对客户并没有直接影响。

有人说这些都没用,就说万一真倒闭了怎么办吧!

根据《保险法》第89条,保险公司是允许倒闭的:

必须要说明的是,截至目前,中国并没有任何一家保险公司真正倒闭的,这是一个极小概率事件。

当然,就算这种倒了八辈子霉的事都能遇到,真倒闭了,也没事儿,国家都帮你想好了。

根据《保险法》第92条规定:

破产之后,银保监会会对原保险公司依法进行破产清算,然后公开招标。

将该公司的保单合同,转让给其他保险公司。

就冲着那难于上青天的保险牌照,就得有人挤破头的想接盘。

即便真没人接盘,国家会直接指定接盘侠,确保咱们的保单,可以被正常理赔。

总之一句话,保险公司本身实力不弱,且后期监管严格。

还有再保险公司和保险保障基金兜底,出事儿有国家指定接盘侠。

把心放在肚子里就行。

-5-

最最后一个问题,有人问我买小保险公司的产品,后续的服务会不会有问题啊?

比如担心理赔的时候拖拖拉拉,或者故意找借口不给赔之类的。

现在还是有很多习惯找熟人买保险的,虽然知道贵了点、坑了点,就为了理赔的时候,能有人管。

还真的是想太多了,保险是一个非常成熟的行业。

出了事,唯一的依据就是保险合同,合同怎么说,保险公司就怎么做。

需要准备什么材料,审核最多需要几天,赔偿款几天之内能下来,合同上都写得清清楚楚。

不管跟谁、在哪、什么时候买的保险。理赔服务各方面,都是没差别的。

做人呢就是要开心啊,讲话呢就是要讲证据啊,所以举个例证明一下。

对服务不放心的朋友,可以先亲身体验一下服务到底怎么样,再做决定。

弘康人寿,可能也是大家认为没听过的“小”公司,那正好。

大家可以拨打弘康客服热线:400自己查365,咨询理赔服务等。

-智囊说两句-

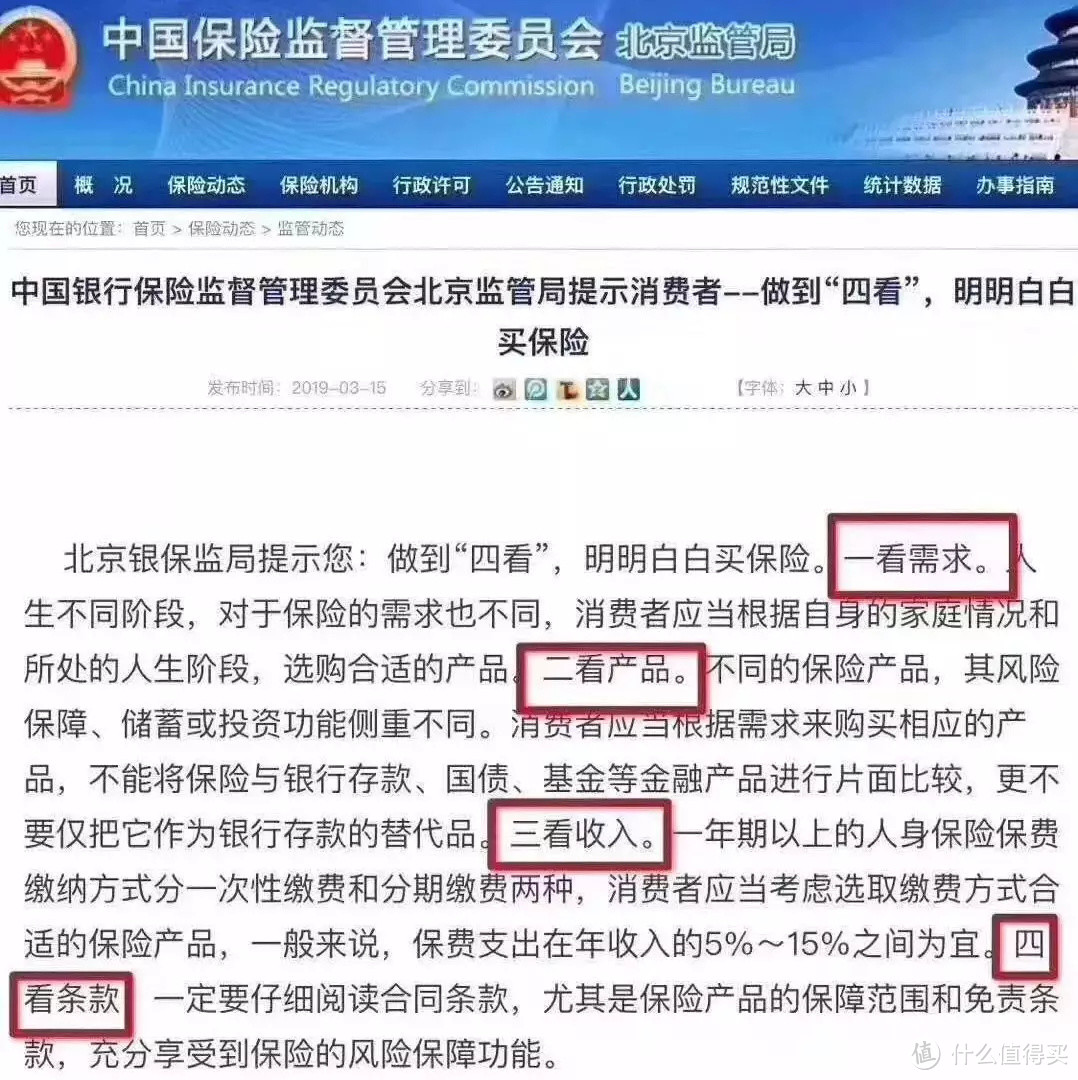

银保监会给出的四个选购保险建议:

一看需求、二看产品、三看收入、四看条款(并没有提到要看公司)。

所以选产品时,记得一个公式“2分营销员+ 7分产品方案 + 1分保险公司 = 100%保险”

保险公司都是靠谱的公司,不管哪家公司,保险产品性质都是一样的,本是同根生嘛~

每家公司都有自己的亮点,都有自己拿得出手的好产品。选对适合自己的保险产品,才是正解!

Cut—————————

全文完~

觉得有用,还请随手点个赞~

暗影贤者

校验提示文案

暗影贤者

校验提示文案