6

14

2020年值得入手的重疾险,都在这儿了……

2020-08-10 19:58:19

2点赞

4收藏

0评论

大家好,我是钱多多。

对于普通人来讲,保险产品太复杂了。不知道如何挑,如何选。

保险产品测评是我们一直坚持做的事情,目的就是帮助大家去辨别这款产品是不是值得买。

为了大家方便查看,钱多多整理了多款重疾险评测。今天,我们由简至繁,层层递进,新的旧的一起来看看~

1 儿童重疾险

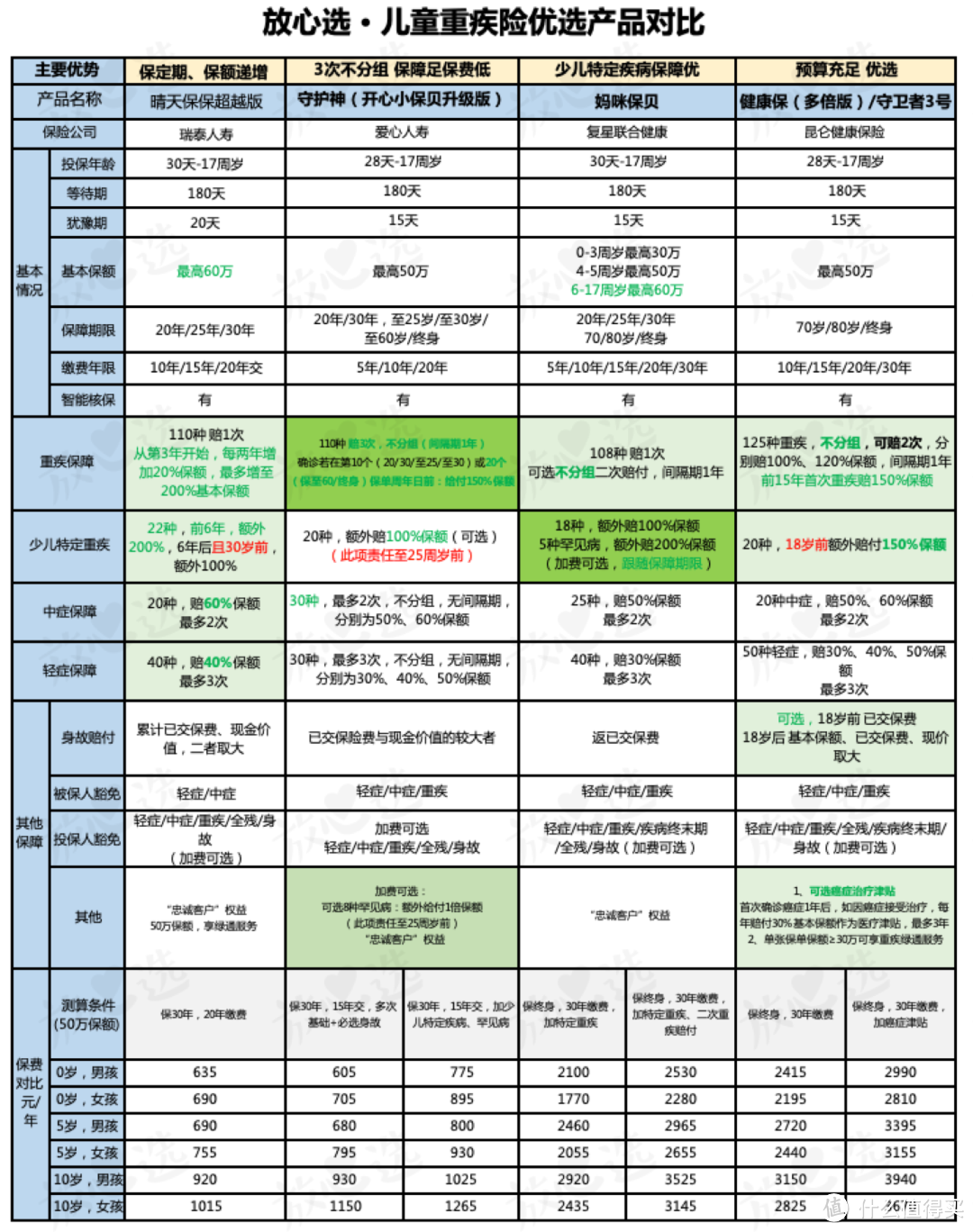

重点推荐这四款:实力宠娃

晴天保保超越版

定期重疾、看重保额能增长,最高保额能买到60万。

投保后的前11年,每两年增加20%的保额。少儿特疾前6年赔3倍保额

相当于如果买50万保额,第11年及以后,能赔到100w,一个顶俩。

爱心守护神少儿重疾(开心小宝贝的升级版)

大众首选,重疾保障好,定期、终身性价比都高。

最大优点是:重疾3次不分组。而且可选前10/20年患重疾额外赔50%;

轻、中症赔付比例高,少儿特疾/罕见疾病共28种,额外赔100%保额。

15年/20年缴费期缩短,但极致费率,定期、终身都划算,保终身的直接比同类的妈咪保贝、守卫者3号要便宜大概10%-20%。

虽然眼里柔情都是她,但是两点缺憾还是要讲:缴费期限没有30年缴,少儿特疾保障比妈咪保费稍弱不然真的是无敌了!

妈咪保贝

更适合保终身,少儿特疾保障好,上线一年多,风光依旧。

可选重疾2次赔,少儿特定保障齐全,目前最高能买60万保额。

少儿特定疾病不仅病种保障全面,额外赔付还没有年龄限制。

虽然目前0-3周岁,最高投保30万。

但始终是少儿重疾险里的优选,适合想给孩子配备全面重疾保障的宝爸宝妈。

健康保(多倍版)/守卫者3号

预算充足,保终身优选,适合想要全面保障给孩子保终身。

重疾不分组,可赔2次,首次赔100%保额(前15年额外赔50%),二次赔付120%保额。

智能核保宽松,健康告知问询详细,大多数疾病都能核保。

不同于市面上多次赔付的重疾险,身故责任是可以灵活选择的,这就很友好了,毕竟给孩子买保险,身故保障并不是很必要。

而且还有普通少儿重疾没有的癌症二次保障,它的癌症津贴保障每年赔30%,也很人性化

不足:少儿特定疾病的额外赔付,只在18岁前有效。

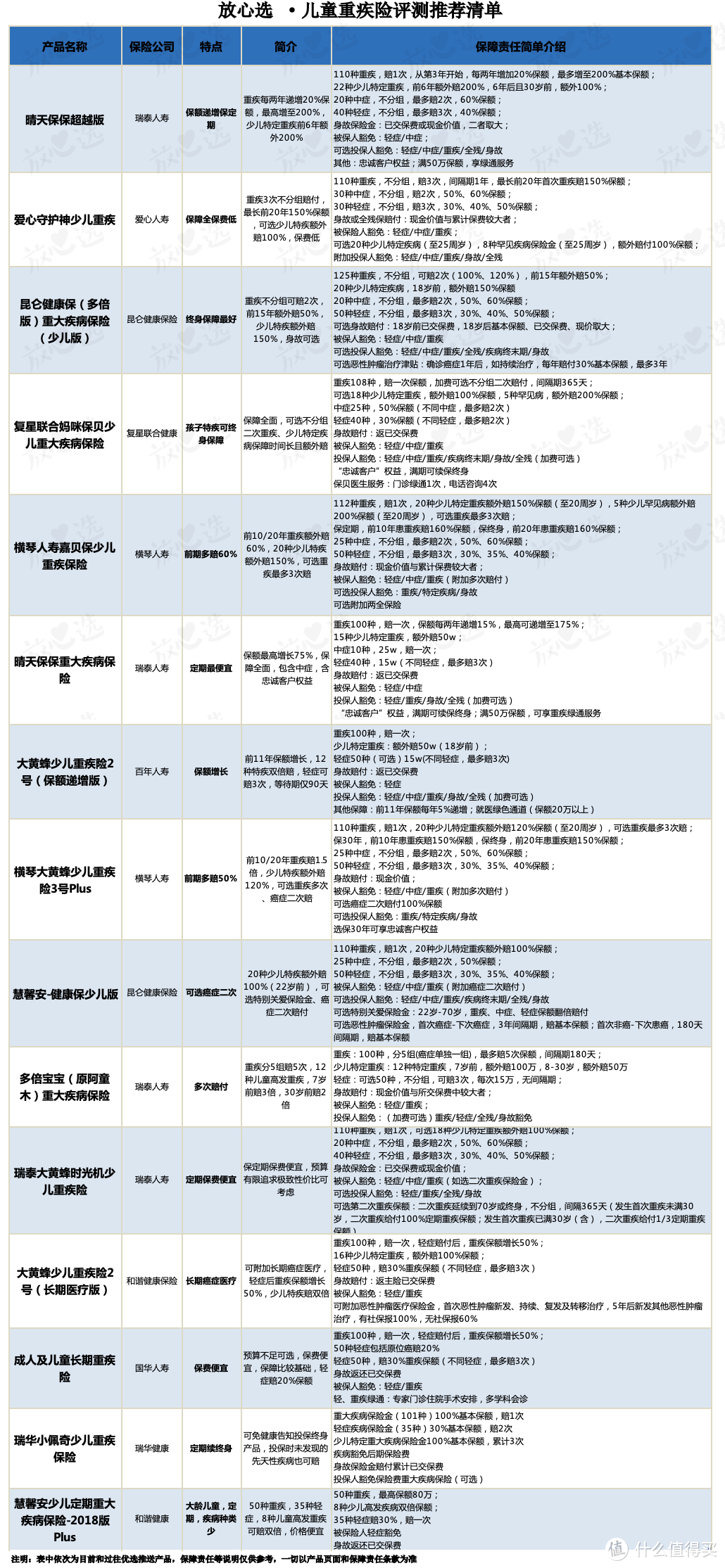

我们还评测推荐了这些儿童重疾:

2 单次赔付重疾险

重点推荐这五款:

先来介绍信泰重疾三剑客:

(8月25日即将下架保定期版本)

超级玛丽2号max

超级玛丽3号max

达尔文3号

1、赔的多,重疾、轻中症赔付比例高

这三款产品60岁前得重疾,重疾责任赔付都很高,重疾、轻中症赔付比例都很高。

超级玛丽2号max理赔160%的保额;超级玛丽3号max和达尔文3号理赔180%的保额。

也就是说,我们买了50万保额,在60岁前首次重疾,超级玛丽2号max赔你80万,超级玛丽3号max和达尔文3号能赔我们90万。

如果是选择保至70岁的话,基本上相当于买一份,送一份了。而且保费也没有增加多少,非常划算。

三款重疾险轻中症赔付比例高,轻症赔付45%,中症赔付60%。这个赔付比例绝对是佼佼者。

超级玛丽3号max在这方面还做了一些创新,60岁患轻症额外赔付10%,中症额外赔15%。也就是说轻症最多能赔付55%,中症最多能赔付75%。

2、保障更实用,保障高发疾病

达尔文3号、超级玛丽3号max和超级玛丽2号max,针对癌症和心脑血管疾病都有二次重疾赔付,对原位癌这样的轻症也有二次赔付。

除此之外,达尔文3号对心脑血管疾病的保障力度更强。

不典型急性心梗/微创冠状动脉搭桥术/微创冠状动脉介入手术可额外赔1次,每次赔保额的45%;

中度脑中风也可以额外赔1次,赔付保额的60%。

说它是目前单次重疾险中保障最全的,一点都不为过。

3、价格实惠,保障多多

比如单次重疾之神也是最贵的「达尔文3号」,买了50万保额,60岁前能有90万保障,“一个顶俩”。以30岁男性为例,责任全选上,保终身要9745元,而保至70岁只要5290元。

如果是保至70岁,基础责任且不含身故,达尔文3只需要4060元,超级玛丽3号max3920元,保障全面又实惠的超级玛丽2号max则仅需要3580元

百年康惠保2.0

1-6类职业可投保,重疾最高可买70万,60岁前首次重疾可赔160%;

心脑血管二次重疾保障疾病12种,是目前心脑保障病种最多的;

心脑保障费率较低,性价比有一定优势;

但是百年康惠保2.0保至70岁,必须选择含身故保障,增加了保费(“事实证明,能够定期且不加身故的好产品越来越少了。8.25信泰这几款一下架,又会是一个定期空档期。)

达尔文易核版

这款重疾保障责任虽然不突出,但基础的保障都有。保费略高是因为他能承保非健康体的一款里程碑式重疾险。

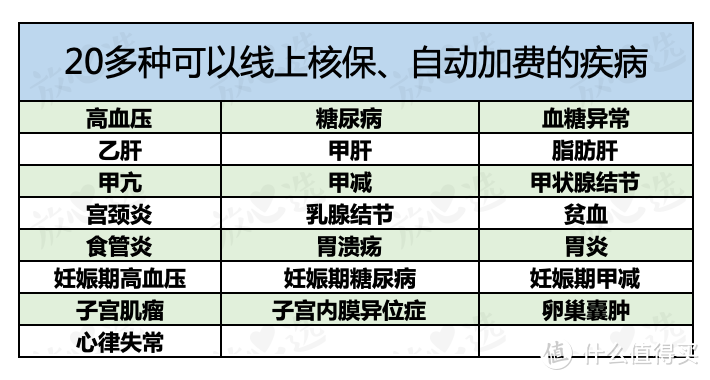

包括高血压、糖尿病、乙肝、脂肪肝、甲状腺功能异常在内的20多种易拒保的疾病,在达尔文(易核版)这儿,都有机会承保!

遗憾的是,由于风控上的原因,达尔文(易核版)在投保规则上也有部分限制。

达尔文(易核版)缴费年限只有20年。年龄越大,能买的最高保额也越低,50岁投保,最高只能买20万保额。

保险还是越早买越好,不然要多花钱不说,还买不到好的。

钢铁战士1号

配得上它的名字,保终身很划算,男性尤其合适。

60岁前患重疾,额外赔付50%,相当于又送了一份定期重疾险。

如果得了特定的心血管轻症,之后又确诊了这种病,还能再赔一次钱。

比如心脏支架手术,大约10%的人都会再做第二次,这种设计就贴心多了。

不足之处是等待期内患轻中症,合同终止,没什么退路。

超级玛丽2020Max

基础保障都差不多,轻、中症赔付的比例更高。轻症可赔45%的保额,中症可赔60%。

保费价比也不错,可以买到的保额更高,能达到70万。

可惜七夕过后,也买不到定期版本了。

横琴优惠宝

30岁女,买50万保额,保至终身,分30年交,每年只需4950元。

保障上也非常全面:

60岁前确诊重疾,额外赔60%保额,买50万,赔80万;中症的首次赔付比例达到60%,附加癌症二次赔付后,女性保费很便宜。

如果医保卡外借给别人去医院看过病,可以申请邮件核保。

我们还评测推荐了这些单次赔付重疾:

03 多次赔付重疾险

重点推荐这四款:

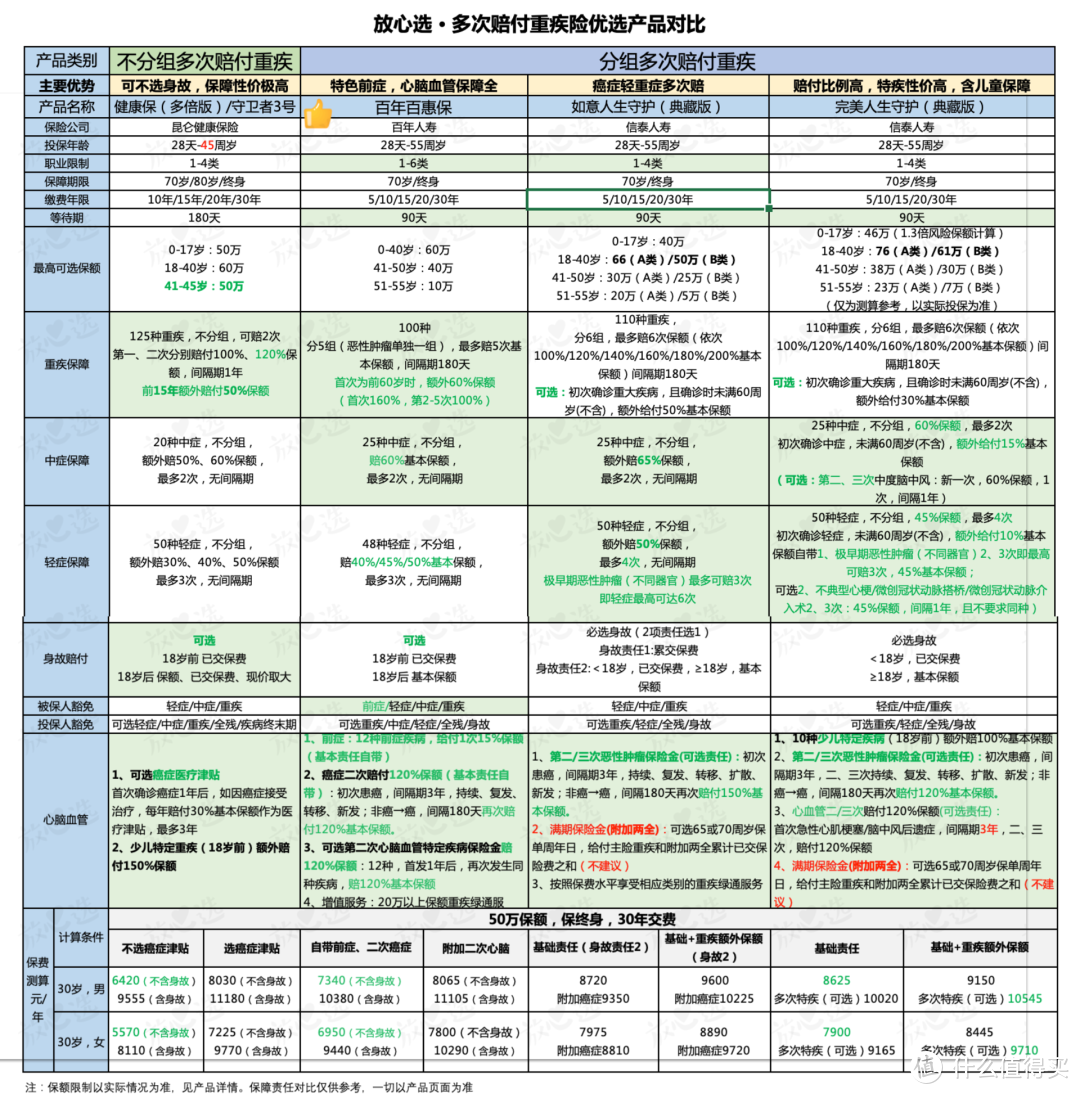

昆仑健康保(多倍版)/守卫者3号

不论成人还是少儿,都是佼佼者,不分组多次赔付,适合预算相对充足,想买全面保障的人。

重疾不分组,可赔2次,首次赔100%保额(前15年出险额外赔50%),二次赔付120%保额。

它的身故责任可以自选,不选的话保费能便宜不少。

可选恶性肿瘤治疗津贴,确诊癌症1年后,如持续治疗,每年可赔30%保额,最多给付3年。

和常见的癌症二次赔付相比,这种形式赔到钱的概率更大,在癌症治疗急用钱的阶段,能提前拿一部分钱,还是很实用的。

百年百惠保

60岁前首次重疾,额外赔60%保额,创新特色前症保障。

前症保障,提高了理赔可能和保费豁免可能,便于早发现早治疗。

可选第二次心脑血管特定疾病保险金,12种疾病是最多的,二次间隔仅1年时间。

5-6类高风险职业也能买到多次赔付重疾险,市面上较少见。

如意人生守护(典藏版)

是信泰人寿「人生守护」系列的最新款分组多次赔付重疾险。

最主要特点是癌症(恶性肿瘤)的轻症赔三次和重症赔三次,

赔付比例为50%/150%,保障了最高发也是理赔最多的癌症

轻症最高可赔6次,早早拿到轻症赔付,早治疗避免恶化成重疾

考虑癌症多次保障的,真的可以选这款,癌症保障次数和赔付比例都足够高。

完美人生守护(典藏版)

癌症、心脑二次赔付120%保额,10种少儿特定疾病,18岁前可额外赔100%保额。

可选打包的癌症、心脑血管相关的同疾病多次,重疾赔付和心脑轻症赔付

全选责任,不仅保障全,赔付次数多,保障了高发疾病,而且保费也不高。

我们还评测推荐了这些多次赔付重疾:

这篇文章有些长,涉及的产品信息有点儿多,很多清单里的产品也是非常值得购买的,感兴趣的朋友可以戳阅读原文直接购买。

另外如果你对文章里提到的产品还有任何不明白的地方,都可以给钱多多私信,还可以免费领取防癌医疗险和出行意外险。