612

104

意外险是什么?一定要买的理由是哪些?

2020-12-15 20:32:58

1点赞

2收藏

0评论

奶爸身边的朋友,大多数都会给自己和家人配置重疾险,却很少想到要配置好意外险。

正所谓天有不测风云,人有旦夕祸福,我们永远不知道明天和意外哪个先来?

往往人们对于疾病的恐惧大于对意外的恐惧,所以保障意外的意识比较薄弱。既然我们不知道明天和意外哪个先来,我们能做的,就是让“保险”先来。

今天,奶爸就和大家聊聊意外险的三两事吧!

丨为什么要买意外险?

丨意外险怎么分类?有什么特点?

丨意外险怎么选?

丨奶爸小结

一、为什么要买意外险?

举个真实案例,奶爸认识一个钢琴老师,在钢琴教育行业耕耘了三年,年薪几十万。

他在一次旅游玩耍过程中,右手五指不幸被重物砸中骨折,造成右手功能几乎完全丧失。

经过一段时间的治疗,右手恢复了基本功能,遗憾的是,他再也无法胜任钢琴教师这份工作了,那么什么保险能够为他提供保障呢?

虽然商业医疗险可以报销医疗费用,但是有免赔额限制,如果只是缝合打石膏治疗,没有超过免赔额的话,可能也报销不了。

重疾险是保障相关重大疾病的,而右手意外伤残并不属于重大疾病,不在重疾保障范围内,所以无法获得重疾险赔付。

而寿险则是保障被保人身故和全残的,右手的伤残程度远远达不到全残标准,因此也无法获得寿险保障。

因为这场意外受伤,他无法再继续从事钢琴教学工作,损失的收入该怎么办呢?这个意外受伤造成的经济损失,其实可以通过意外险获得保障。

通过上面的案例,大家应该都了解到了为什么要配置意外险。

顾名思义,意外险是指因意外伤害而导致伤残或身故,以此为赔付条件给付保险金的人身保险,保障的是意外伤害风险。

生活中难免会有意外风险,比如说,大人经常面临交通和工作过程中的风险,小孩子因为好奇心重面临触电或者烫伤风险,老年人腿脚不便面临摔倒跌伤风险。

二、意外险怎么分类?有什么特点?

结合上面的案例,我们不难发现意外险和其他险种相比,保障范围不同,它的保障范围比较小,针对性强,保障意外伤害。

既然是特定保障范围,那么意外险出险必须满足四个条件:

1、外来的

伤害是来自身体外部,而非来自自己,例如发生车祸,被动物咬伤等等,自伤自残行为是不属于意外险保障范围内的。

2、突发的

伤害发生极快,来不及避免,例如坠机、建筑物倒塌,车辆失控翻车等等。

3、非本意的

为了避免部分消费者通过自杀,自残或故意制造事故来骗取保险金,只有非本意的意外伤害才在保障范围内。

4、非疾病的

不属于因自身疾病所导致的意外伤害。值得注意的是,猝死也不属于意外情况,因为猝死是疾病导致的死亡。

但是猝死这个情况几乎没有征兆,一旦发生人就没了,因此有些意外险也包含猝死责任。

那么意外险有哪几种呢?奶爸觉得可以按保障期限分,也可以按职业种类分。

按照保障期限分有:

1.极短期意外险:

大家平时出去玩乘坐交通工具,以及报旅游团出游的时候,都会购买一份人身意外险,保障期通常是几天,价格很低,保额较高。

2. 短期意外险

保障时间一般是一年,是最常见的一种意外险,通常两三百元就可以买到一百万的意外保障。

3. 长期意外险

保障时间通常在十年以上,每年自动续保,保障不间断。长期意外险通常包含消费型和返还型。

按照不同的职业人群可以划分为:

1.普通意外险:

允许1-4类职业人群投保,例如个人综合意外险,针对学生的学平险等等。

2. 高危职业意外险:

一般针对5-6类职业人群,或从事极限运动的人群,保费较高。

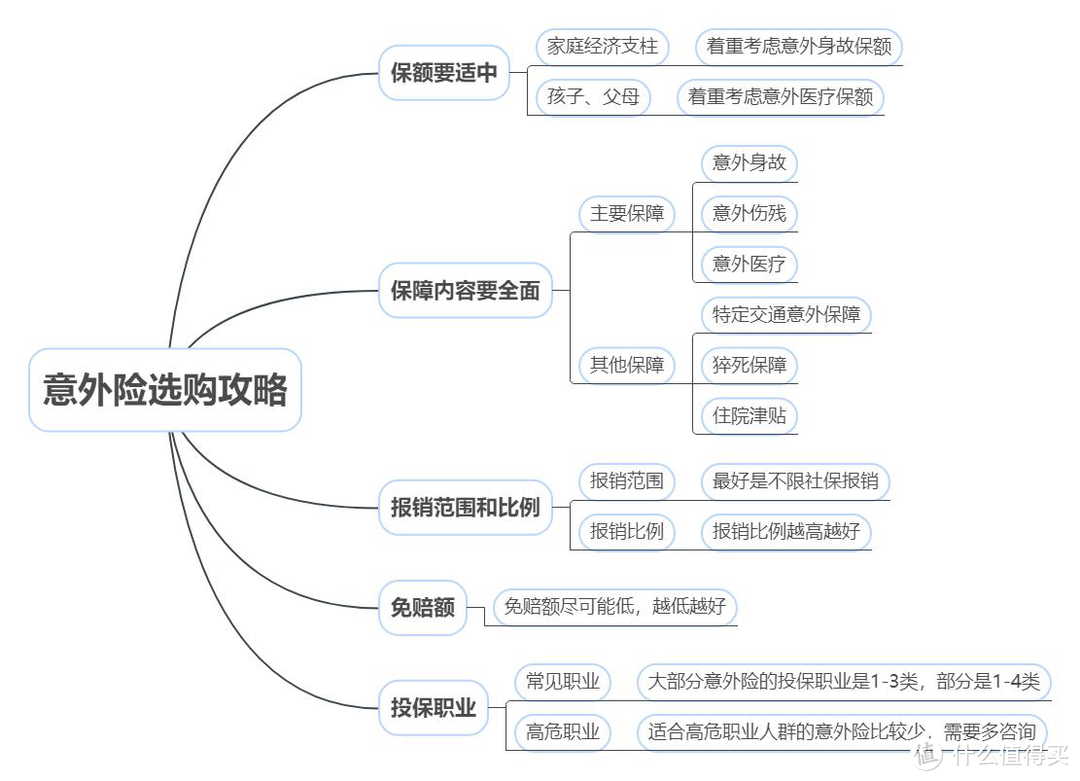

三、意外险怎么选?

在奶爸看来意外险的配置不外乎三个准则:

1、家庭成员人手一份

意外险保费低,杠杆率高,不管是大人,还是好动爱玩的小孩,以及行动迟缓的老人来说,都是必备的。

2、保额要足够

这也是购买任何人身保险的基本原则,足够高的保额才能充分转移风险,通常选择一百万保额也只需要两三百,性价比非常高。

3、保障要全

保额配置足够之后,就要考虑保障范围,最好选择是涵盖意外医疗、意外津贴,以及猝死责任的产品。

四、奶爸小结

人生路漫长,有很多的地方要去,也有很多的未知等着我们去面对。

意外风险不是我们能控制的,我们能做的是通过配置意外险来减少风险带来的损失,而且为家人和自己选择一份合适的意外险,是一种负责任的表现。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。