9

16

来了!手把手教你看清健康告知背后的潜规则

2020-08-10 20:47:44

0点赞

16收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

买保险,说白了就是为了理赔

而对于健康险来说,能不能顺利理赔,95%的因素在于有没做好健康告知

而对于健康告知,大多数人的反应是这样的:

“啥?健康告知?什么鬼?没人跟我说过啊~”

“健康告知啊,每个字我都认识,组合在一起就是理解不了,怀疑小学语文是不是体育老师教的了?”

“深深怀疑健康告知这种东西是保险公司为了拒赔埋的坑”

“为了搞懂健康告知,我现在都可以去考医了你信不信”

…….

为了更好的解决大家的疑惑,所以这是一篇干货+实操的文章,如果能坚持看到结尾,那么恭喜你,你即将喜提健康告知这座大山~

01 健康告知是什么?为什么会有健康告知?

健康告知是投保前的一个重要环节,是保险公司针对投保人身体健康情况所做的一个问卷调查,也可以说是投保人筛选,因为问卷的结果可以直接决定保险公司是否承保,或者以什么条件来承保。如果条件符合,那可以正常承保,如果条件不符合,那可以视情况看是加费,延期,除外还是直接拒保。

说白了,健康告知是为了保险公司为了防止骗保,带病投保发生而设置的一道门槛。

很明显,非健康人群患病风险和赔付的概率会更高,如果这部分人也能买这份保险的话,那保险公司就等于是做慈善送钱了,没这么好的事!而且保险公司赔出去的钱实质上也是大家所有人的保费,拿健康体人的保费去赔给非健康体人,本身也就极度不公平的,所以,健康告知也是维护投保人公平保障的一种权益,是有必要的!

重要的是,条款上有规定,如实告知是保险消费者的法定义务。一旦在理赔时查出有隐瞒告知,那么保险公司是有正当理由拒赔的。这里划个重点!

02 哪些产品需要健康告知?在哪里告知?

一般来说,健康险(重疾+医疗),以及人寿险(定寿/终身寿)才需要健康告知,而且出险率越高的健康问卷越严格,所以以严格程度排序是:医疗险>重疾险>寿险

如果是线上的保险,通常有3种情况:

1

在线健康问卷问询

有一些产品只支持这种模式,直接粗暴,只要问卷里有一项不符合,那就没得商量,不能买。

2

智能核保

在线问卷的基础上再增加智能核保,会略灵活,即使问卷里有一些健康项目不符合,进入智能核保针对性回答疾病状态,如果情况不严重,也有机会在线顺利投保,通常针对简单且不复杂的病况。

3

邮件核保/人工核保

如果健康情况比较复杂,健康问卷和智能核保都无法hold住,那就需要走线下核保了,目前比较常见的是邮核,通常都是前置的,在投保前需要拿到保险公司同意承保的邮件,而这个邮件是需要有咨询人员或销售人员帮你去联系并发送相关检查报告的,这种告知的方式会更有空间,可以补充材料,可以尽量争取,这方面,蜗牛可以说是经验十足了。

如果是线下的保险,只需要在投保单上进行勾选,最终签字确认即可。

如果投保中有勾选“是”,那么保险公司会介入核保,出核保函,进行下一步的操作,或体检或提交检查报告等,之后会再出具一份核保结果函,如果接受就签字确认,然后交回保险公司,告知的内容和核保结果是会在纸质合同中显示的。

很多人在遭遇拒赔的时候都会各种反驳,业务员没提醒啊,自己没看见啊…这种甩锅很弱啊,白纸黑字的合同你说看不见,自己不对自己的签名负责…咋不上天呢?如果是告知了但被业务员故意忽略或篡改,那记得留下证据~

04 健康告知到底应该怎么告?

健康告知的重要性是知道了,但怎么告却是一件让人头大的事,需要健告的内容也是会涉及到方方面面,每家公司,每个产品都各有不同~

不得不说,如实告知真的很难,先不说消费者目前普遍缺乏告知常识,不知道什么要告知,什么不用告知,告知既不是无底限的无限告知,也不是你没想起来就可以不告知,而且连萌主也会遇到一个病根本就没听过不知道会不会影响核保的情况,都要咨询专业的核保人员查核保资料,而普通的消费者绝大多数是不具有这个能力的。

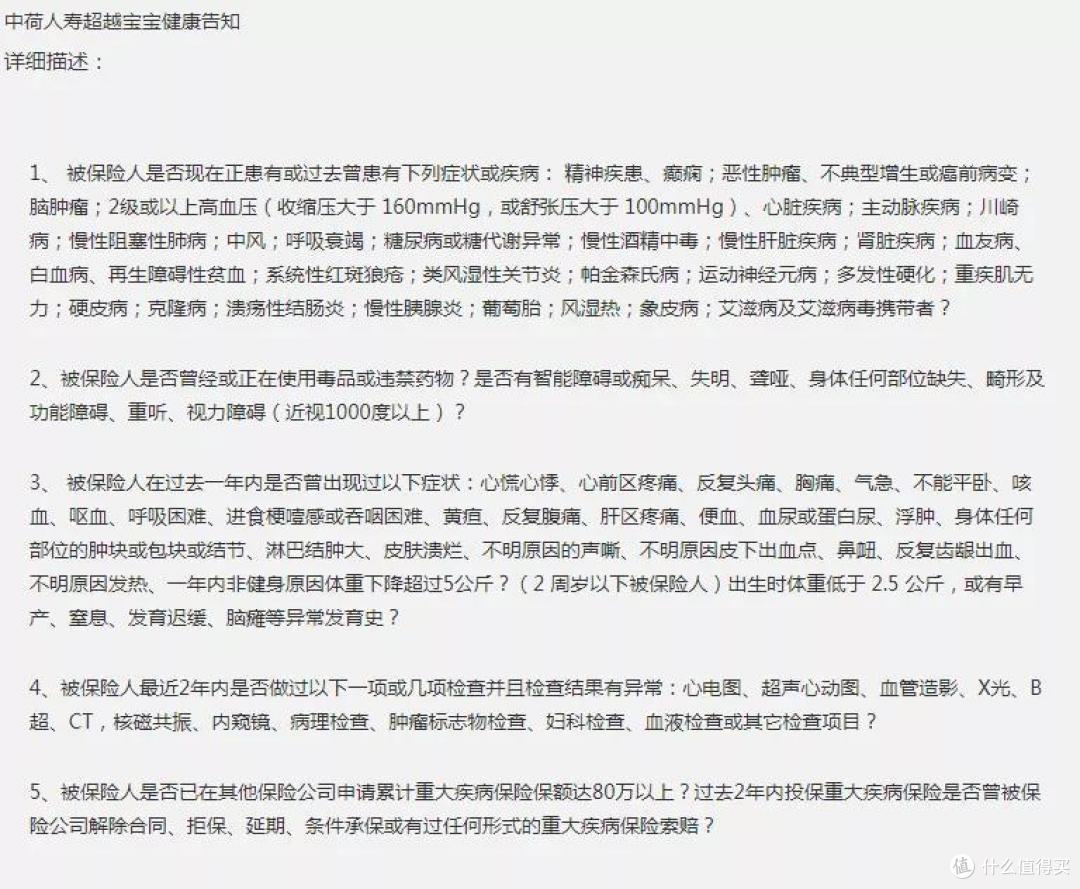

这里直接以“超越宝宝”这款重疾险为例,健康告知应该怎么告~

文字都能看懂了,到底哪些需要要告,哪些不需要告,我们直接上案例~

案例1

2岁男宝宝,投保超越宝宝重疾,但是17年11月曾确诊血管瘤,医生建议择期手术,同年12月进行了血管瘤切除术,且恢复良好,未有明显异常。

这种是属于有既往病史/住院史的,需不需要告知呢?

在超越宝宝重疾这里,是不用告知,且能以标体承保的。

因为超越宝宝的这5条健康告知中并没有问到住院史且过往症状主要为1年内,因此案例中这个2岁男宝宝的疾病情况严格来说并没有涉及健康告知,可以选择不告知,健康告知重要的一点:问到的才需要告,没问到的可以不告。

但如果是健康告知涉及1到2年内住院史或手术史的产品,在投保时就需要进行智能核保或人工核保,不过一般手术且恢复良好的情况下影响不大。

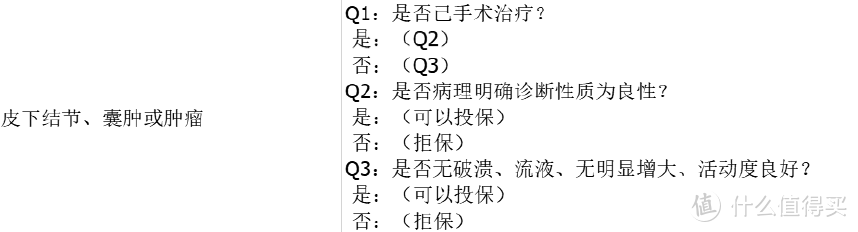

Ps.在智能核保中,皮下血管瘤具体是以皮下肿瘤来告知

案例2

2岁女宝宝,在17年曾确诊急性支气管炎,病毒性脑炎,大脑发育不良等症状,但后面进行磁共振头颅平扫复查,各结果未见明显异常。然后18年因右腹股沟斜疝住院手术治疗,虽然遗失了病历资料,但术后检查资料彩超报告显示双侧腹股沟区未见异常,并提供出生至1岁6个月的儿保手册,未见明显异常。

17年的检查中曾确诊大脑发育不良,命中了健康告知第3条中的异常发育史。

17年复查磁共振头颅平扫,18年的右腹股沟斜疝书复查彩超报告,命中了健康告知第4条中的2年内的CT及其他检查项目。

所以是一定要告知的,而且最好是走人工核保。

确诊发育不良对小孩的投保确实影响比较大,重疾产品的健告通常都会涉及到,但是考虑到投保人能提供比较齐全的复查且正常稳定的报告,可以获得更多争取空间,因此蜗牛医生根据客户情况进行了邮件核保,并最终以标准体承保。

健康告知最重要第二点:问到的一定要如实告知,如果恢复的好(能提供详细的检查报告),即使告知了也不影响投保。而且,每家产品的健康告知松紧程度不同,这家通不过可以试着尝试别家,遇到不确定的情况别贸然投保而留下不必要的拒保记录。

所以,健康告知到底应该怎么告呢?

最靠谱的当然是找专业有经验的咨询人员进行协助了!

这种集医学和法律为一身的技术活,普通人想要摸清门道本身就不是一件轻松的事,我们只需要知道健康告知的重要性即可,专业的事当然是交给专业的人。

性价比较高的产品,保险公司往往需要承担的风险更高,为了降低风险,健康告知也会更严格,虽然专业的核保一定程度上会增加灵活度,但是趁着年轻、身体状况比较好,保费也比较低时候的投保机会也是real珍贵的~

• END •