17

42

这个新产品,问的人实在太多了!

2020-03-20 19:21:34

0点赞

1收藏

0评论

昆仑健康保险的守卫者3号,留言咨询的人很多,但我一直没动笔。

面对这款产品,个人情绪比较复杂。

一方面,它的出现确实填补了我心里的一个缺憾——终于有多次赔付、不加身故的产品了,而且还是不分组的。

另一方面,更多的保障功能,终究抬高了产品定价。

它有成为爆款的实力,但并不适合所有人。

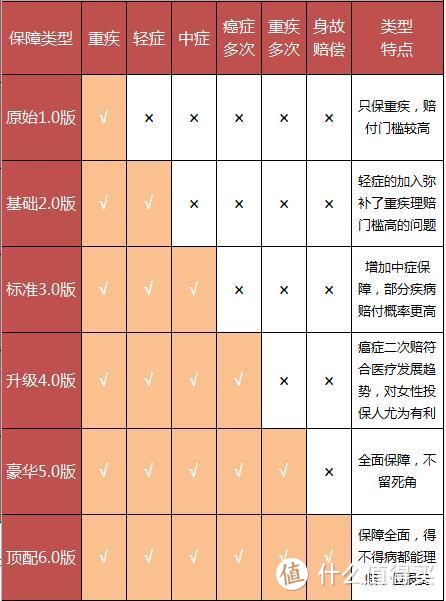

为了让大家能看得懂守卫者3号,我们来复习一下常见重疾险的产品结构。

最早的重疾,只保重大疾病,是1.0版本。

然后大家发现,如果不是得了严重的大病,基本拿不到赔偿,于是加入了“轻症”,让我们可以在重疾的早期,也能获得保障,这是2.0版本。

很多保险产品,比如平安福、福禄康瑞,都是这种结构,只是在此基础上捆绑了终身寿险。

最近几年,又出现了“中症”的概念,将部分疾病从轻症中挑出来,提高赔付比例。这是3.0版本。

典型产品是康惠保旗舰版、海保芯爱、昆仑健康保2.0等。

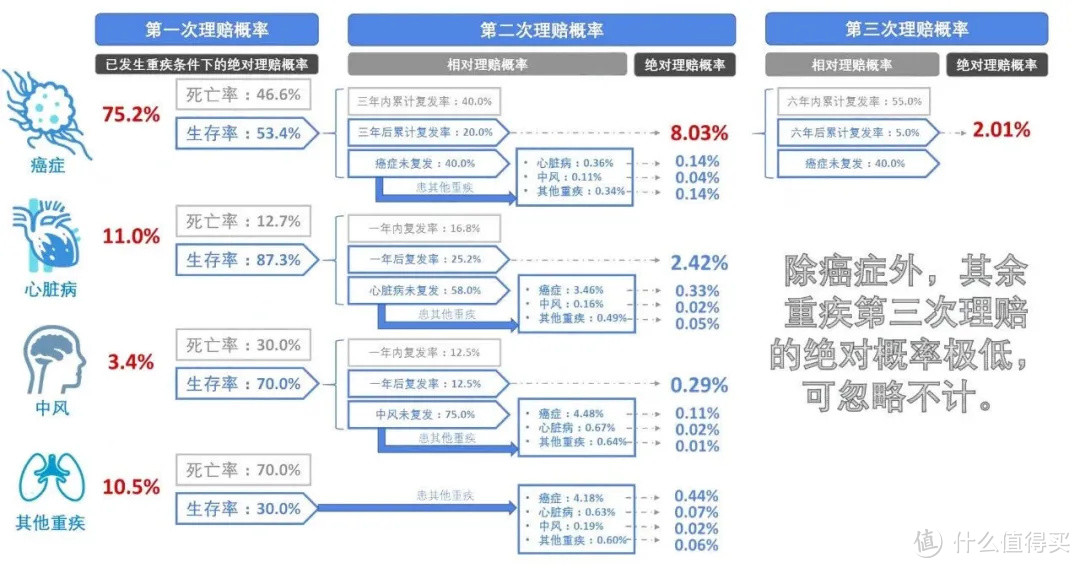

从2019年开始,“癌症二次理赔”开始被重视,大家发现,男性接近60%的重疾理赔,女性接近80%的重疾理赔,都是因为癌症。

随着医学的进步,癌症患者的存活率不断提高,但也面临转移、复发、持续治疗的风险,且后续治疗花费巨大。

有了癌症二次赔,患癌之后活过3年或5年,如果还是带癌生存,可以获得第二笔理赔,这是4.0版本。

比如信泰超级玛丽2020max、横琴优惠宝、百年康惠保2020等。

除了癌症多次理赔,部分对于保障需求特别高的人,希望将来得不同重疾,也能获得理赔,这就是“不同重疾多次理赔”。

比如先得了癌症,几年之后得脑中风,也能获得赔付。

对应的产品形态,分别是5.0版本,和6.0版本。

这两个版本的最大区别,就是是否附加了身故责任。

如果加上,那么即使平平安安一辈子,身故也能获得保额理赔。但由于肯定会获赔,所以保费比较贵,正常成人买50万保额,年保费在1万上下。

如果不加,所有的保障责任都有,但是如果没得重疾就身故,只能拿回现金价值,对应的好处就是,保费会便宜不少。

守卫者3号的产品设计非常灵活,可以自由选择是否附加身故。

在保障形态上,它是目前重疾险的顶配,所有热门的、实用的保障责任,全部都有。

在身故保障上,由于可以自由选择是否附加身故,所以保费也相对可控。

对于只想要保障,不愿意捆绑寿险的人来说,是一个非常灵活的产品。

在守卫者3号之前,这类产品极少。

守卫者3号的保障,确实很扎实。

不得不说,昆仑健康保险很会“抄作业”,把当前市面上的热门功能,全都抄了个遍。

1、重疾前15年,额外理赔50%的保额

30岁的老王,买了50万保额的重疾险。

如果他在45岁之前得重疾,保险公司多陪他50%,也就是买50万保额,到手75万现金。

一切花招都不如这两个字实在:打钱!

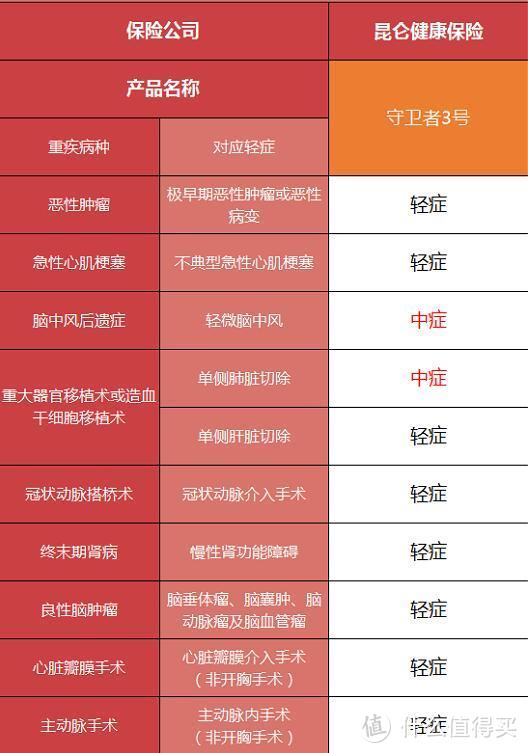

2、轻症、中症保障无明显缺失

高发疾病覆盖全面,没有病种缺失。

理赔条件基本就是正常水平,没发现特别宽松的,但也没有特别严苛的。

赔付比例也是正常水平,轻症最多赔3次,第一次赔30%保额,后续两次递增;中症最多赔2次,第一次赔50%保额,第二次60%保额。

3、 重疾多次赔付不分组

这是产品最大的特色。

普通重疾险拿到重疾理赔之后,保障结束。

多次赔付型重疾险,赔了之后再得其他重疾还能赔。

同时,守卫者3号采用的是“多次赔付不分组”的设计,又比普通的分组产品在理赔时限制更少。

之前在《多次赔付型重疾险,是智商税吗?》这篇文章中,给大家举过这样一个例子。

分组的多次重疾险,就像成串的糖葫芦,每一组的疾病,只能赔付一次,赔付之后改组所有疾病全部失效。

而不分组的重疾险,就像果盘里散开的水果,某一疾病理赔之后,剩下所有疾病的理赔,都不会受到影响。

举个例子。

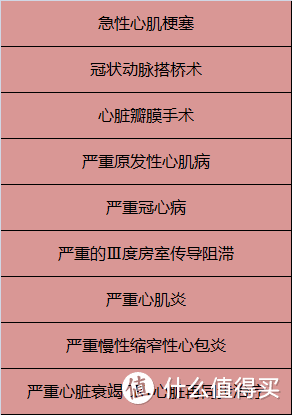

保险公司通常会将下列几个心脏疾病,列在同一组内。

假设老王先得了急性心肌梗塞,如果他买的是分组的产品,那么急性心梗赔完,这一组剩下所有的心脏相关疾病,将来再得就不赔了;

但是如果买的是不分组产品,只要间隔期满1年,再次确诊其他问题,比如严重冠心病,可以获得二次理赔。

这就是分组与不分组的区别,也是守卫者3号最大的王牌。

4、癌症多次赔付有新意

癌症多次理赔的重要性,大家基本都知道了。

目前市面上关于癌症赔付的主流形态,基本上是这样的:

先得了癌症,活过3年,如果还是带癌生存,可以再拿100%-120%的保额。

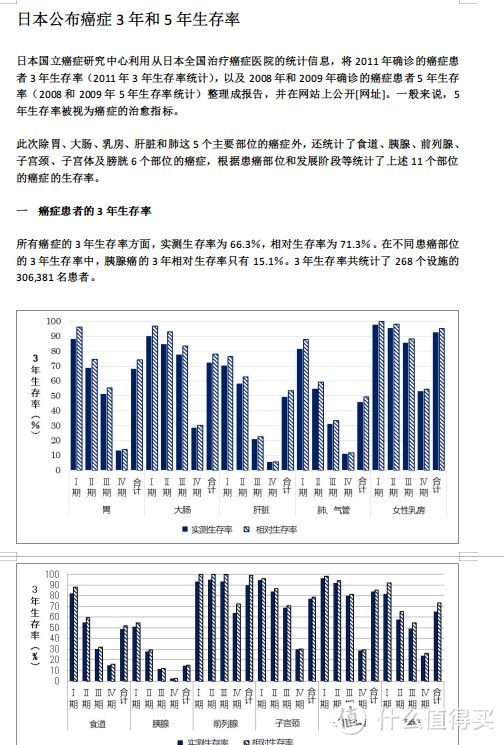

根据日本国立癌症研究中心的数据统计,癌症患者的三年实测生存率,有66.3%,部分癌症比如女性乳腺癌,三年生存率甚至超过80%。

但是在长达3年的治疗中,仍然会有一些患者遗憾离世,比如胰腺癌患者,3年生存率仅15.1%。

守卫者3号的创新之处在于,它的癌症赔付间隔期更短。

得了癌症之后,每存活1年,并且仍有治疗行为,就赔30%的保额,最多赔3次。

这样的好处就是,对于患者来说获得理赔的概率就更大了。

坏处则是,对于活过3年的患者来说,最终的理赔额比其他产品少了10%-30%。

整体来说,利大于弊,这一规定会导致保险公司的理赔成本上升。

在漫长的癌症治疗过程中,如果保险公司不仅可以第一时间理赔,还能再后续每年都定期赔付,对于患者和家人来说,心理感受会非常好,患者本人也会有更强的生存斗志,而不必担心成为家人的负担。

5、身故责任可以自由选择

附加身故责任、多次赔付的重疾险,很多朋友想买,但是看到保费就会打退堂鼓。

附加身故责任之后,保费基本上是普通重疾险的150%-200%,同样的钱,很多人会更愿意放在提高保额上。

守卫者3号去掉身故责任之后,价格下降明显,对于预算稍微宽松,但又不愿意付出更高成本的人来说,会更容易接受。

总而言之,在保障方面我对守卫者3号非常认可。

说完了好处,再聊聊我的顾虑。

从我看到的理赔数据来说,这款产品的定价,可能还有下降的空间。

很多人说,守卫者3号便宜了。

确实,相比于此前的不分组产品,价格确实下降明显。

曾经,也有一款可以不含身故、不分组的多次赔付型重疾险,是百年人寿的康惠保多倍版。

但是一直少有人提到,原因就是太贵了。

守卫者3号跟它比,同样50万保额,男性价格下降15-20%左右。

对比包含身故、不分组多次赔的复星联合倍吉星,守卫者3号在各方面细节更完善的情况下,男性价格基本持平,女性价格微降了5%左右。

在目前的不分组、多次赔付产品里面,守卫者3号的定价几乎是最低的。

但是,相比于最极致的产品定价来说,可能还有下降空间。

和泰超级玛丽这类产品,代表了目前重疾险的底价。

拿守卫者3号与它对比,你会发现多一次重疾赔付机会,男性需要多付出23%的成本,女性需要多付出12%的成本。

可问题是,我们得二次重疾的概率,有这么大吗?

内地这方面的数据统计,是非常缺乏的,我们只能从香港、台湾相关从业者的统计中进行查看。

(数据来自精算师Alex老师)

目前的主流观点认为,在重疾二次理赔中,癌症的转移、复发、持续,依然占据主要的概率,不同疾病之间的多次赔付,不如癌症多次理赔的概率高。

在守卫者3号的定价中,我们可以发现,男性多了重疾多次理赔之后,保费比超级玛丽附加癌症二次赔,增长的更加明显。

相对来说,女性附加重疾多次理赔之后,保费上涨不如附加癌症二次赔,相对比较合理。

再来对比两款产品,同时附加癌症二次赔的价格。

守卫者3号对比超级玛丽,男性贵了37%,女性贵了21%。

这其中,自然有癌症间隔期缩短到1年,所带来的赔付成本上升,但保费可能依然存在下降空间。

总而言之,守卫者3号的出现,终于让不分组、多次赔、不含身故的产品,在保障责任和价格上都进步了一大截。

更多的保障责任,也导致了更高的保费。

我个人对其定位的理解,是“轻奢型保险”。

保障非常全面、细节经得起考究,费率相比于传统产品,也非常具有优势。

只是从互联网产品极致费率的角度,可能还存在下降空间。

如果你的保费预算在6000元以上,10000元以下,相比于价格更看重完善的保障责任,它值得考虑。

如果你是价格敏感型用户,或者预算相对有限,现有的超级玛丽、优惠宝、康惠保2020等产品,会更有优势。