348

340

变相涨价45%!再不“上车”就晚啦!

2020-08-25 19:09:54

0点赞

1收藏

0评论

都说成年人没有容易可言。

但当2020年过完一半之后,成年人发现,今年所有人都异常艰难:

“过完了上半年,就像走完了上半生。”

新冠疫情爆发、各地暴雨肆虐等,“打”的所有人措手不及。

也让更多人明白,“生活无常”才是人生的真相。

而如何预防“无常”,是摆在所有成年人面前的必修课。

不过,好在每一场重大公共卫生危机之后,人们的风险防范意识都会被激发,能够引起自我反思。

如有数据表明:新冠肺炎之后,近九成受访者“认识到保险重要性”,超八成受访者愿意增加重疾险配置。(这点钱多多还是喜闻乐见的)

另外,还有一现象我们也要引起足够重视:

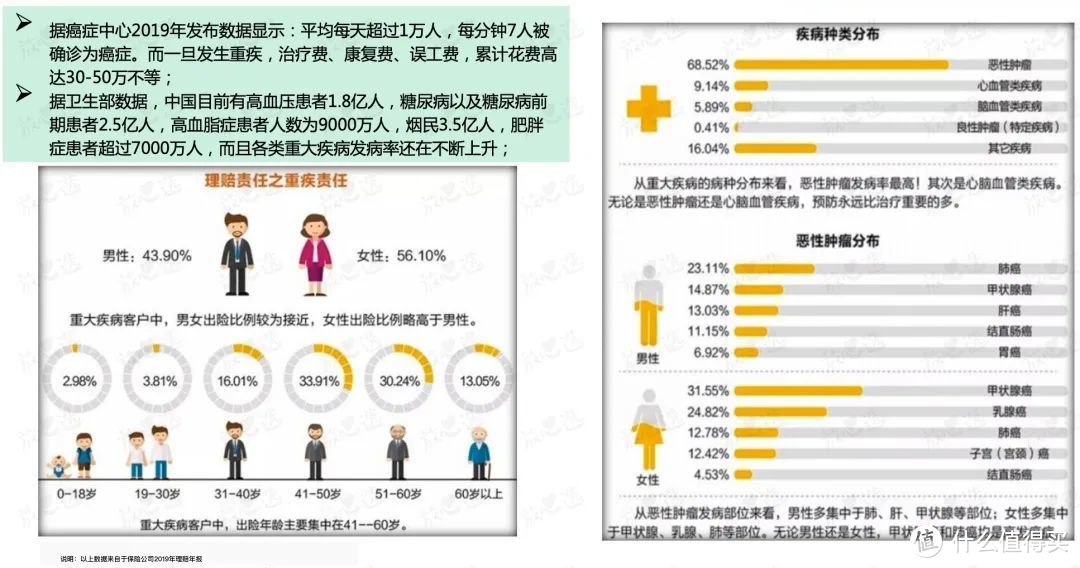

近年来我国重大疾病发病率呈逐年上升和年轻化趋势。国家癌症中心最新数据显示,我国近十几年来癌症发病率每年保持约3.9%的增幅,平均每天超过1万人被确诊为癌症,每分钟有7.5人确诊为癌症。

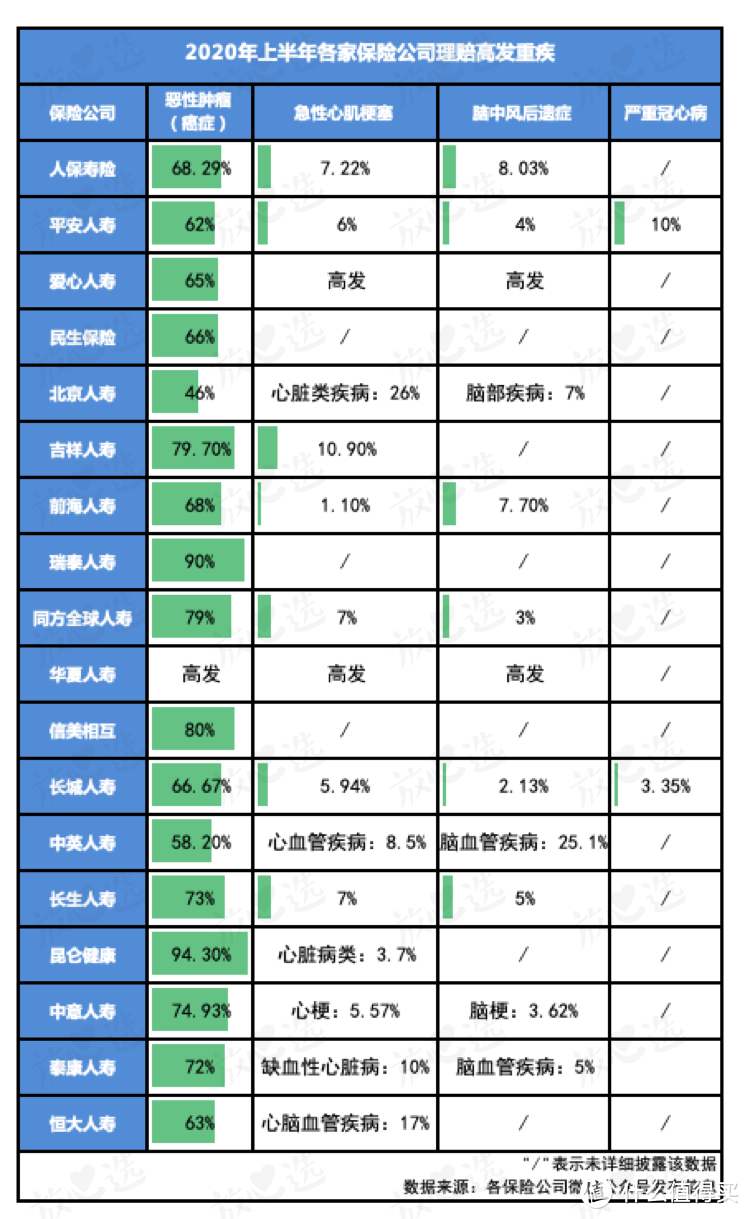

这些数据在2020上半年各保险公司高发重疾理赔数据中也得到验证。

一目了然,恶性肿瘤理赔率各大保险公司都妥妥的第一。

可见,在外部与内部因素的共同作用下,做好重疾保障,都是非常重要且有必要的。

但是钱多多提醒大家,重疾险的配置,你要抓点紧了!

因为好的重疾险产品,在当前无增量的市场环境下,存量渐渐不足。

这里给大家同步一则信泰人寿发布的紧急通知:

信泰达尔文3号、信泰超级玛丽3号max、信泰超级玛丽2号max、信泰超级玛丽2020max,自2020年8月25日23点50分之后停止销售【保障至70周岁版本】,后期仅保留保障至终身版本。

虽然不是停售产品,但是4天后这些产品的定期版本买不到了,钱多多也是实名惋惜。

毕竟信泰人寿的这几款产品,保障至70周岁版本,是你能找到所有重疾产品中性价比顶高的了。

到底有多好,之前的评测先了解下:

01、产品在4天之后变相涨价,再不“上车”就晚了!

保至70岁的版本就是我们常说的消费型重疾,这类产品性价比高,保费低。

下架之后就只能买保终身版本了,保费就会贵很多。

所以,对于当前预算不足但想要重疾保障的人群来说,现在就是你们最后上车的机会。

这句话真不是吓唬你们,往下看:

1、保险公司出于盈利考量,变相提价是常规手段:

保定期的产品好,保障高又便宜,这对消费者好,但保险公司不赚钱啊,这样的买卖不能一直做下去。

关注保险的知道,它们的优秀前辈们:横琴无忧人生2020、横琴优惠保、国富嘉和保、百年康惠保2020等重疾险,都是先是取消定期版本,不能保到70周岁,然后就是买终身版本必须强制绑定身故责任,相当于变相涨价,性价比大打折扣。

保终身版本,接下来绑定身故责任,价格几乎翻一番。虽然终身保障更久,可毕竟不适合所有人,到时候许多预算有限的朋友也只能被迫买并不怎么合适自己的版本了。

2、《重疾新定义》将出台,此类产品将成为绝唱

受重疾新规的影响,6月2日之后,不会再有旧定义版本的新品通过监管报备了。依据新定义上市的新产品,轻症最高只能赔30%基本保额,癌症赔付以甲状腺癌为例,最高减少赔付70%基本保额。

简单说就是,以后的新重疾,在某些保障责任上面会很弱。

02、保至70岁版本的优势?预算有限or40岁以下最适合买

为什么这么说?因为这些人购买性价比足够高!

通过对比不同版本保费差异情况能看到,保至70岁版本对比保终身,在不含身故情况下约便宜33%左右,在含身故情况下约便宜45%。

而要知道,像达尔文3号,超级玛丽3号max,这些60岁前首次患重疾赔付180%基本保额的产品,已经是市场最高的了。

这性价比,市面上很难找到第二家了。

至于适合哪些人群购买?我们来看一组数据:

可以看到,重大疾病的理赔客户中,出险年龄主要集中在41-60岁。

意思说,现在人到中年重疾的发生率已经不低于老年人了。

因此,如果现在预算不是很充裕,或者年龄在40岁以下,购买像达尔文3号、超级玛丽3号max这类产品,可以选保至70周岁的版本,性价比相对来说会高很多。

如果你的预算足够或者年龄已经超过40周岁,建议直接选择保终身的版本。毕竟这个年龄区间发生重疾的概率已经越来越大了,直接买保终身的版本可以让你更安心。

03、四款产品测评分析,每一款都能“打”

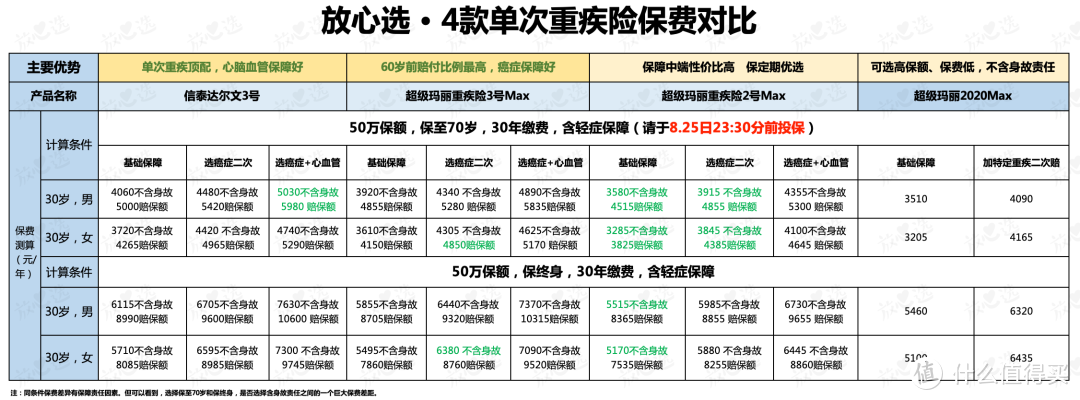

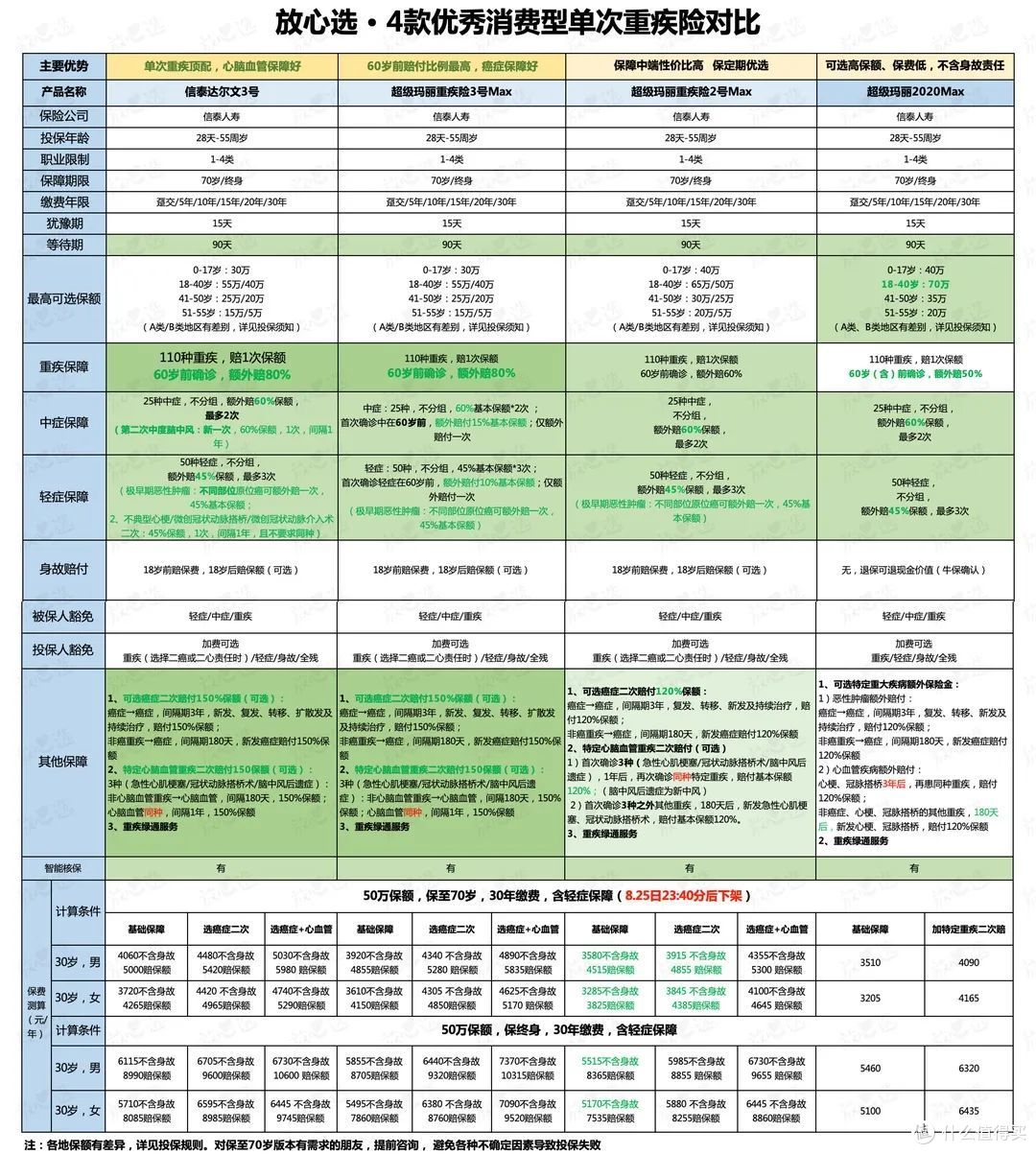

测评表先奉上

详细说说,

到底有多能“打”?

1、赔的多,理赔额行业NO.1

买重疾险最看重啥,大家应该都知道了吧?

必须是保额!

患病赔的钱,除了要能够覆盖手术费、医药费、住院费,以及出院后的康复营养费等,还要能保障3-5年因没有工作导致的收入损失等。

因此,赔的保额一定要高。

而在保额上,无论轻症、中症、重疾,达尔文3号、超级玛丽3号max都是良心d产品:

轻症赔45-55%基本保额,赔3次;中症赔60-75%基本保额,赔3次。

可以说是市面上的顶配了。

但更绝的是,重疾保额方面赔的更多:60岁前,首次得重疾,达尔文3号、超级玛丽3号max额外都赔80%保额。

也就是说,买50万保额,在60岁前患重疾,可以直接赔90万!这在同类产品中,绝无仅有。

当然,你如果想要低价买高保额的产品,可以首选超级玛丽2020Max,保额最高可买到70万。

2、保得全,最高发疾病双重保障

除了基础保障外,其他高发疾病如原位癌、心脑血管疾病也有。

原位癌保障:达尔文3号、超级玛丽3号max、超级玛丽2号max,针对原位癌都能赔2次,每次赔45%保额。

心脑血管保障:达尔文3号对中度脑中风赔2次,每次赔付60%保额;对不典型心梗、微创冠状动脉搭桥术、微创冠状动脉介入术等3种轻症也能赔2次,每次赔45%保额。

这对于复发率极高的心血管疾病来说,有针对性保障。非常适合有这类基础病、有相关家族病史的人群购买,尤其是男性。

总之,无论是基础保障,还是产品自带的额外保障,实用价值非常之高,是真正在为消费者考虑的一等一的产品。

3、钱多多投保建议:

如果要高保额:对于18-40岁人群,超级玛丽2020max最高可买70万保额。保费很低,不过也无身故责任。

如果看重性价比:可以考虑超级玛丽 2 号 Max,不仅保障够用,赔付比例中上,而且保费也不高,非常适合大多数朋友考虑。

如果想保障全面:超级玛丽 3号 Max 60 岁前患重疾,多赔 80%,轻/中症也有额外赔付,原位癌还可以 2 次赔,价格也比较适中,尤其对于癌症发病率更高的女性而言。

如果想要顶配保障,看重心血管保障:达尔文 3 号和玛丽3号Max保障都近乎一样,但有一点不同——达尔文3号优点在于高发中/轻症保障赔2次。

如今心脑血管的发病率和复发率很高,达尔文3号开创了中早期的二次赔付,这个赔付不需要额外加钱,也不影响原有的轻中症赔付次数。

最后一个问题

到这里,肯定还有朋友在担忧一个问题:信泰人寿保险公司靠谱吗?

这个问题大可不必担心。

信泰人寿成立于2007年,已经经营13年了,全国分支机构多,注册资本金50亿元人民币。

偿付能力充足率、风险综合评级都符合监管要求,所以大家大可放心。

而且,目前市场上的主要重疾产品都是它家的,如意尊增额寿也是它家的,上百亿的保费收入就是大家的一种认可。