158

30

花1块钱也能报,这个城市的医保是真的好

2020-10-13 18:44:01

1点赞

1收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

之前多多发了一篇医保科普,留言特别多,而且都是一些细节问题,比如:

但是,不同城市,医保政策也不同,没办法一篇文章就解决所有疑惑。

于是乎,决定挨个城市给大家盘,今天就从呼声最高的广州开始。

今天聊这些:

医保有哪些好处 怎么参保、报销比例是多少 一些额外福利

一、全民福利,你值得拥有

钱多多发现,不少人都没有医保。

遇到这样的用户,我都要苦口婆心解释一下医保的重要性。

几百块钱办一张,平时看病买药都能打折报销,国家给老百姓福利,可别不要。

1、不要求办卡人的健康状况

买商业保险,需要通过健康告知,有些小毛病,可能会被拒保,想买都买不了。

但医保背靠国家这棵大树,不担心会赔钱,哪怕住过院、得过病,也能办理。

之后不管看什么病,照样能报销。

2、生效快

这个月办,下个月就生效。

相比于某些商业保险3-6个月的等待期来说,方便多了。

3、不用担心买不到

市面上没有哪款商业保险,是保证续保的,今天用着好好的,可说不定哪天就买不到了。

而国家医保,没有停售风险。

职工医保一般缴满一定年限,退休以后不用交钱,就可以免费享受终身的医保待遇。

居民医保只要每年按时缴费,就能一直享受医保待遇。

这么良心的惠民政策,真心建议大家,人手一张。

二、怎么办医保?要花多少钱?

大多数社会人儿,都是有医保卡的:

目前,广州的医保体系里,最基本的,就是职工医保和居民医保。

职工医保

全名叫城镇职工医保。

上班族的医保,一般都属于这种。

是由公司统一办理的。

医保

全名叫城乡居民医保。

没有工作的人、老人和小孩、在校学生等,办理的医保都属于这种。

没有的话,需要自己去街道办事处、镇人民政府或学校等地办理。

医保类别不同,要交的钱也不一样。

1、职工医保

按月交,每个月公司给交一部分,再从我们工资里扣一部分。

一般个人连续缴满15年,且在广州市缴满10年,退休后不用交钱,就能享受医保待遇。

具体交多少,取决于你上一年的月平均工资(税前)。

以月平均工资为基数,每个月公司给交5.5%,自己交2%。

比如钱大宝去年的月平均工资是10000元,那么: 每个月公司给交10000*5.5%=550元; 每个月从工资里扣10000*2%=200元; 每月医保共缴费750元,全年交9000元。

不过,医保缴费不是和工资完全成正比的,它的缴费基数有一个范围。

是上年度本市单位职工,月平均工资的60%-300%。

2019年广州市职工的月平均工资为9320元,那么医保缴费基数就是5592元~27960元。

(注:计算采用的是城镇非私营单位在岗职工的月平均工资)

如果你的工资在这个范围内,就以实际工资为缴费基数。 如果月工资低于5592元,缴费基数按5592来计算。 如果月工资高于27960元,缴费基数就按27960计算。

交的这些钱,都去哪了呢?

职工医保有两个账户:个人账户和统筹账户

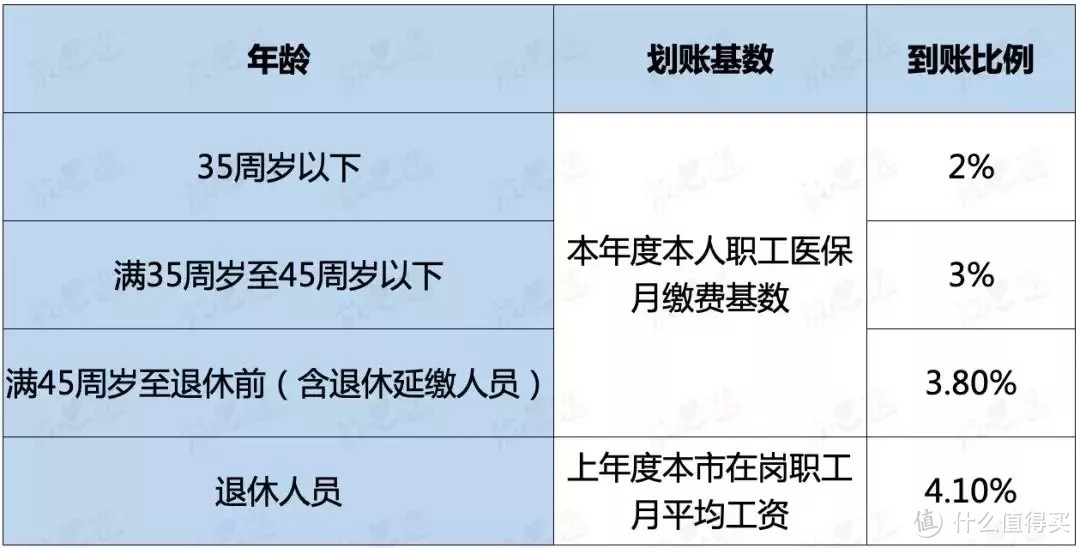

个人账户

每个月都有一部分钱会进到这个账户里,年龄越大,往个人账户里划分的钱就越多。

还以30岁的钱大宝为例,他的缴费基数是10000元,个人账户的到账比例是2%,那么每个月就相当于在医保卡里存了200块。

个人账户里的钱,是能直接刷卡用的。

可以自己用,也可以给直系亲属用,但不能直接提取现金,只能用来看病、打疫苗、体检、买药等。

如果工作原因要离开广州,可以将个人账户里的钱转移到新的医保卡里。

如果不幸离世,个人账户的余额可以交给继承人。

统筹账户

刚刚计算过,钱大宝的医保卡,每个月要交750元,其中有2%划到个人账户里,那么剩下的550元就进入了统筹账户。

这个账户,是由国家统一支配的。

相当于,有个专门存放医疗金的池子,每个交医保的人都往这里放一点钱,等有人去医院看病,就会用池子里的钱给他报销。

我们平时看病,医保给报销的那部分钱,也是从这里来的。

2、居民医保

按年缴费,交一年保一年。

没有个人账户,费用全部由自己承担,相应的交钱就少一些,当然报销比例也会有些差异(后面会详细讲)。

2020年广州的居民医保缴费是这样的:

在校学生,每年交314元;

其他居民,每年交366元。

两种医保交的钱不一样,待遇肯定也有区别,比如报销比例。

三、医保到底能报多少钱?

想报销,只有医保卡还不行。

你得提前选好定点医院。

只有去定点医院看病,才能报销。

(除了某些指定的专科医疗机构,比如口腔、骨科、眼科、肿瘤以及妇婴等专科医院,不用设置定点,也能享受报销待遇)

定点医院又分“大点“和“小点“。

大点:二级、三级医院小点:大多数是社区医院、一级医院,还有少部分二级医院

职工、儿童、学生可以选“一大一小“,而且必须先选“小点“,再选“大点“。

这两个医院,都可以直接看病报销。

其他的城乡居民,只能选一个“小点“。

如果去二级或三级医院,普通门诊的费用不报。

选好定点医院,就能享受报销待遇了,具体能报多少,还跟你的医保类别、看门诊还是住院有关。

1、职工医保

门诊报销

广州医保政策,最让人羡慕的就是,普通门诊没有起付线(免赔额),只要满足要求,花100块也能报。

内心0S:我在北京看个门诊,花了1000块,奈何起付线是1800,最后全都自掏腰包了。

但每个月都有300元的报销限额。

而且,去的医院不同,用的药品不同,报销比例也不同。

举个例子:

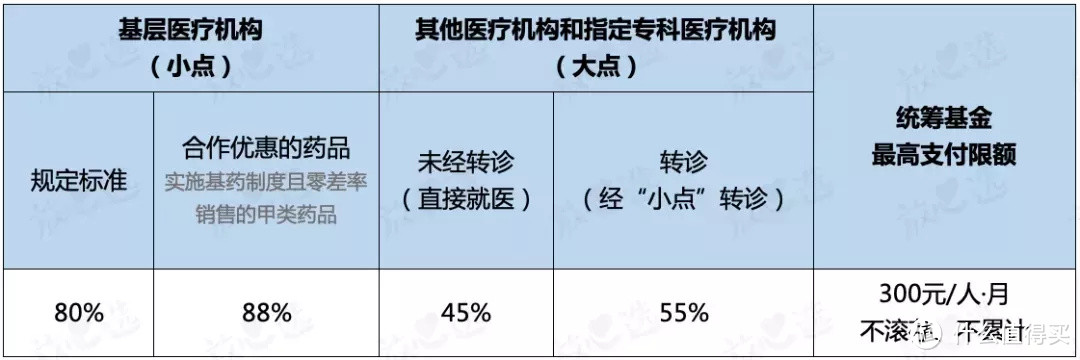

医保报销范围内的开销,是这样报的: 去医保卡定点的「小点」医院,能报销80%,其中,国家优惠的某些药品,能报88%; 如果在「小点」医院看完,又转诊到「大点」,能报销55%; 如果没去「小点」,直接就去了「大点」医院,只能报45%; 如果去的不是定点医院,一分钱不报,全都自费。

所以,如果是普通的小毛病,建议优先去「小点」,报销的钱能多一些。

但是,每个月还有300元的报销限额。

假设开药一共花了1000元,理论上医保报80%应该是800元,实际上最多也就报300,其余700元需要自己承担。

住院报销

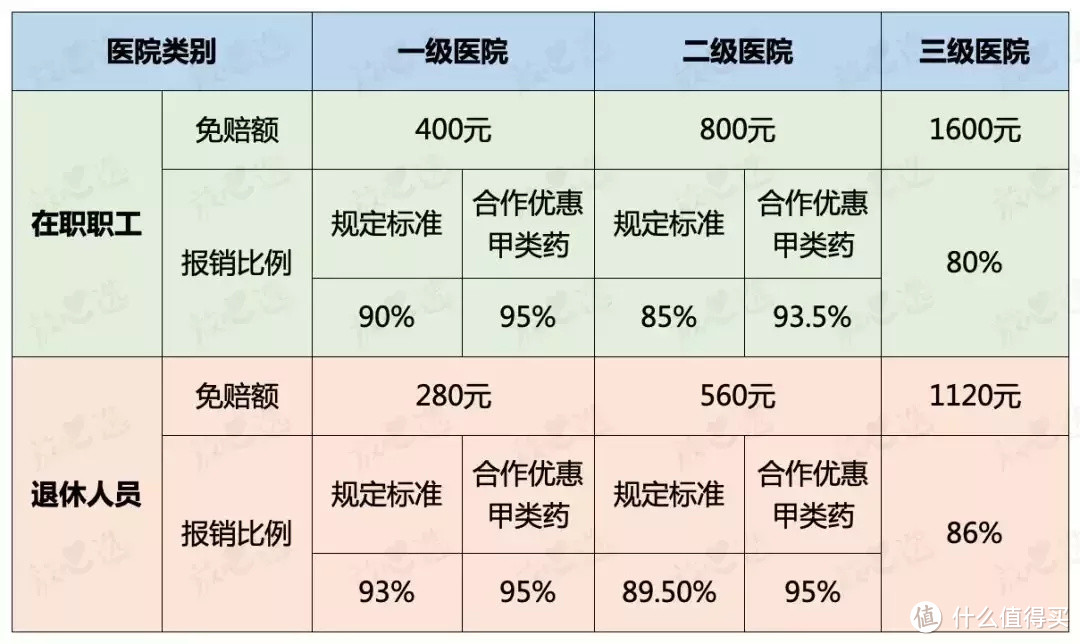

住院花费的报销,是有起付线的,也就是免赔额,超过免赔额以后的钱,才能报销。

级别越高的医院,起付线越高,报销比例越低。

具体比例如上图。

假设钱大宝在三级医院住院,总花费5万元,其中有1万元不在医保报销范围内,不能进行报销。

剩余4万能报多少呢?

先扣除1600元的免赔额,再按照80%的比例进行报销,也就是(40000-1600)*80%=30720元。

最终自己实际支付了19280元,医保给报了一多半。

医保不是无限报销的,它有封顶线,也就是最高支付限额。

一年内,累计最高限额为上年度本市在岗职工,年平均工资的6倍。

包括普通门诊、住院等各种符合规定范围的医疗费用。

比如,2018年广州市在岗职工的年平均工资是9.8万,那么2019年的医保最高支付限额就是59万。

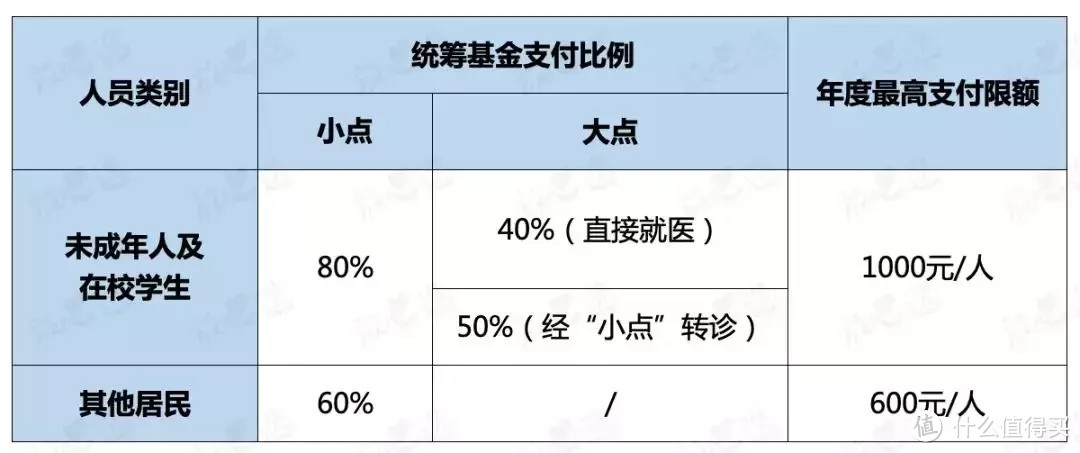

2、居民医保

门诊报销

门诊报销,同样没有免赔额,医保范围内的费用,可以直接按比例报销。

和职工医保的区别,主要体现在报销限额上:

学生和儿童每年有1000元的额度,其他居民是600元。

没有每月额度的限制,只有年度最高支付限额。

另外,学生和儿童可以选「一大一小」定点医院,报销比例依然是「小点」更高。

其他居民是没有「大点」医院的,只能在「小点」医院就医,因为每年交的钱比较少,相应的报销比例也低一些,能报60%。

住院报销

住院报销,也有起付线(免赔额),一级医院的起付线最低,报销比例最高。

起付线的标准,学生、儿童以及其他居民,都一样。

但报销比例,学生和儿童要稍高一些。

另外,居民医保对住院的检查费有额度要求:

一级医院检查费最高能报500元、二级医院100元、三级医院1500元。

居民医保也有每年的最高支付限额,一般是缴费基数的6倍,2020年是25.8万元。

四、医保里的小福利

1、居民医保附带一份大病保险

只要你有居民医保,就默认可享受大病保险的待遇。

相当于我们有了一个附带的默认账户,不用再额外缴费,就能获得一份大病保险。

如果得了大病,医保的25万限额已经用完了,这时就可以启动这个附带的大病保险。

每年最高能报销40万元,如果已经连续参保2年,可享受最高45万的报销额度。

整体算下来,居民医保的年度最高报销额度,能达到70万左右。

2、职工医保的福利取决于单位待遇

只要有职工医保,单位就会同时给你参加职工重大疾病医疗补助。

相当于一份大病医疗保险。

如果得了重疾,报销的钱已经超过了医保限额,就可以用这份保险来报销,额度是本市职工平均工资的3倍。

另外,如果公司福利好,还会有一份职工补充医疗保险。

平时看病住院,医保不报的钱超过2000块,就可以用这个保险来报销,一般能报70%。

具体可以咨询一下单位的人力部门~

五、医保虽好,只有它也不够

医保的确是国家的惠民政策,但它只是个基础,不能解决根本问题。

1、就医位置受限

广州医保需要选定普通「一小一大」两个定点医院,如果去非定点医院看门诊,费用要自理。

2、报销范围受限

看病不是100%报销的,而是在所有花销里,找出在医保目录范围的,再按一定比例进行报销。

很多抗癌药、特效药、进口药,都不能报,真得了大病,可能大部分医药费都要自己承担。

3、有起付线和封顶线

花不够一定额度,不给报;

花得太多,超过限额也不能报。

按照现在的医疗水平,得了大病起码得准备出一百万,超出的几十万又要自己解决。

毕竟全国14亿人,所有人的所有医疗费,全由国家承担,也不太现实。

所以,想要全面的保障,还是要搭配商业保险。

比如:

百万医疗险,住院花销几乎100%能报;

还有一些就医绿色通道等增值服务,解决看病难的问题。

重疾险,一次性赔几十万甚至上百万,可以弥补患病带来的收入损失。

给自己多一重保障,也给家人少一些拖累。

终极总结

1、医保卡最好人手一张,没有的建议去办一个;

2、职工医保和居民医保不一样,分清自己办的是哪种;

3、要选定点医院,否则费用不能报销;

4、职工、未成年人、在校学生,可以选「一小一大」两个定点医院,小病去「小点」,报销多;

5、其他居民,只能选一个「小点」,别的医院普通门诊费用不报;

6、医院级别越高,住院起付线越高,报销比例越少,不报的钱越多;

7、看门诊没有起付线,但门诊和住院都有封顶线;

8、医保卡里有个隐藏的大病保险,职工患重病,最高能报45万,居民患重疾,最高能报70.8万;

9、有的单位会给员工一份补充医疗险,能报医保范围内不给报的钱;

10、医保搭配商业保险,才能让保障更全面。