254

220

白熊说保 篇三:平安福2019,到底值不值得买呢?哪些坑要小心!

2019-08-22 10:49:36

28点赞

1收藏

2评论

管家在给大家咨询的时候发现一个现象:很多来咨询要不要退保的朋友中,10个至少有8个是购买了平安福。这很直接地反映了两个问题:

①作为保险界的名声一哥,平安福确实很火

②买完后悔的人着实不少

先提醒大家一下,退保都是有损失的,退的话只能退回当年相应的现金价值表里的钱。

举个例子,如果你买了平安福,第一年交了一万多保费,那么第二年退保只能退回保费的10%,也就只有一千多块左右。

如果你能接受这个损失,那么可以考虑退保。话不多说,我们就来看看,这次升级后的平安福到底值不值得买,需不需要退?

文 章 概 要

1、平安福是什么保险,能保障哪些内容?

2、平安福2019真的“升级”了吗?一起扒扒

3、平安福 PK 各类产品

4、重磅升级后的平安福,值不值得买?

1、平安福是什么保险?能保障哪些内容?

平安福是中国平安旗下的一款保险产品,属于大家所认同的“大公司”出品,出生就自带光环。对于青睐大品牌的朋友来说,吸引力很大。

不过,很多人只是听业务员说了这是一个什么都保的保险产品,却并不清楚究竟保的是什么?好像生了大病就能有所保障,那究竟生了什么“大病”才能保?适不适合自己呢?

下面,管家就以平安福2019年版给大家分析分析:

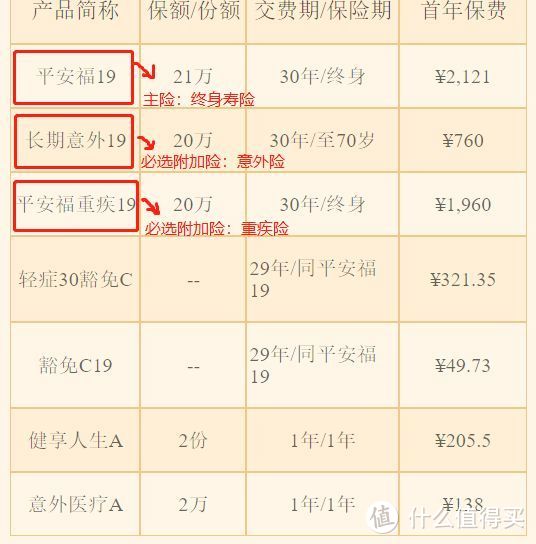

“平安福”是将多个险种打包销售的一款产品,全称为“平安福保险产品计划”。简单地说,平安福包含了1个主险+2个必选附加险+N多个可选附加险。

一起看看下面这张图,更加清晰明了,大家也可以对比一下自己的保险条款,有助于理解!

主险是终身寿险,2个必须附加的险种是终身重疾险、保至70岁的长期意外,还有N个可附加的险种,险种多,当然保障的也就全面。

这种组合型产品的本质,也叫捆绑销售,把多个产品捆版在一起,不能单单只买一个。比如,你看中了它的寿险,业务员会说不能卖,必须要把整个保险套餐一起买了。

不得不说,这类组合型产品在设计上是非常“讨喜”的,给人一种大病也保,意外也赔,寿终正寝之后还能留笔财产给子女,简直“十全十美”!

不过这样一看,我们已经大致上明白了平安福保障哪些方面,想看一款产品好不好,不能只简单的看它做的表面功夫;归根结底,还得来看看它具有法律效应的保险合同。

毕竟真的发生了什么意外,保险公司可不管当初业务员和你怎么说,只会认保险合同里的白纸黑字!

下面,咱们来一一拆解平安福,究竟是不是真的是像我们所看到的那么全面吗?

2、扒一扒平安福2019真的升级了吗?

① 主险,你买对了吗?

平安福的主险是终身寿险,因此买平安福,能够获得的主要保障就是身故风险的保障。

但并不是所有人都适合买寿险,像孩子就不需要买寿险,更何况是终身寿险。

一是因为孩子不是家庭的经济来源;二是因为孩子当下面临的主要风险是意外和疾病;最后,国家对儿童身故赔付是有上限要求的。给孩子买寿险,就不是明智之举了。

在和很多宝妈聊天的时候,发现都是给孩子买了平安福,一方面自己不知道原来平安福的主险是寿险,另一方面,也不清楚最该买寿险的人,其实是家里的经济支柱……

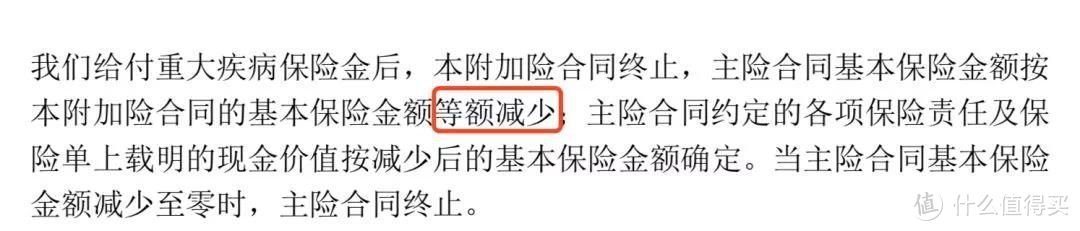

除此之外,还要提醒大家一点:在寿险条款保障中,平安福的重疾保额是附加在寿险保额上的,即分开收费,共用保额。

不信,来看看下面这张图:

(点击图片放大↑↑↑)

啥意思?重疾赔完,自己的寿险保额还会缩水?!我们举个例子,大家就明白了:

假如A先生购买了平安福,有51万的终身寿险保额和50万的重疾险保额;如果不幸罹患重疾,保险公司赔付50万,那么未来能拿到的寿险赔付,只有1万元了。

明眼人一看就明白了,这样自己不就等于花了1万多买了个带身故责任的重疾险吗?!市面上保障责任相同的产品,一年也就几千块,凭啥自己要多花那么多钱?

②重疾/轻症保障华而不实

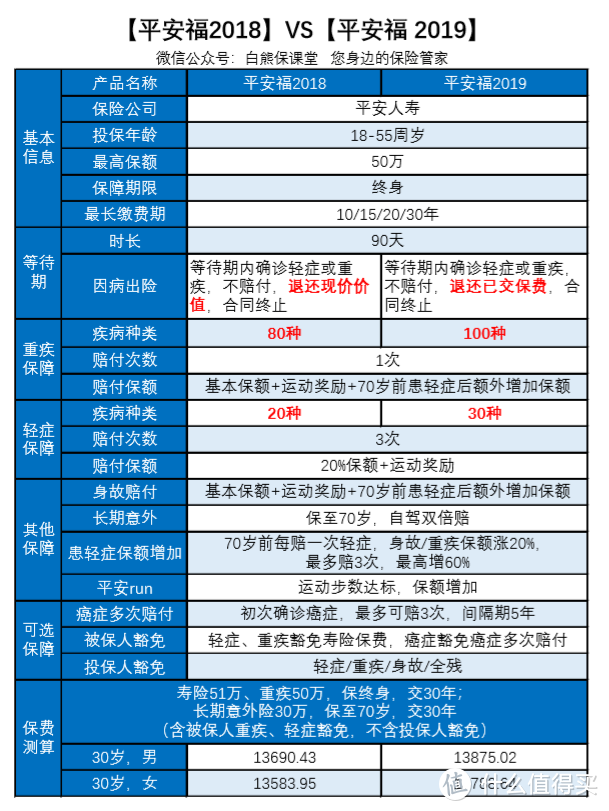

平安福2018升级至平安福2019,最大的改变就是在重疾保障和轻症保障的病种方面。但保障仍让人堪忧,一起来看对比图:

重大疾病增加了20种,如下:

心脏粘液瘤手术、严重大动脉炎、Brugada综合征、严重继发性肺动脉高压、室壁瘤切除手术、严重心脏衰竭CRT心脏再同步治疗、严重肺结节病、范可尼综合征、败血症导致的多器官功能障碍综合症、严重的进行性风疹性全脑炎、严重的神经白塞病、严重的脊髓内肿瘤、严重结核性脑膜炎、严重的脊髓空洞症、闭锁综合征、横贯性脊髓炎后遗症、结核性脊髓炎、埃博拉出血热、严重气性坏疽、自体造血干细胞移植手术。

管家之前给大家讲过,保险行业协会统一规定了高发的25种重大疾病,所有的重疾险都会保障,已经覆盖了95%以上的重疾发生风险。

所以,增加20种重症病种,对发生概率的影响并不大,真正有影响的是轻症!

平安福2019的轻症从20种升级为30种,增加的10种轻症,如下所示:

原发性肺动脉高压、腔静脉过滤器植入术、较小面积III 度烧伤、单侧肺脏切除、单侧肾脏切除、早期肝硬化、系统性红斑狼疮、单目失明、植入大脑内分流器、轻度脑炎后遗症或脑膜炎后遗症。

其中,单侧肾脏切除,较小面积III 度烧伤,都算相对高发的轻症。但可惜的是,一直被认为是平安福硬伤的三种高发轻症:

不典型的急性心肌埂塞;轻微脑中风;冠状动脉介入手术(非开胸)

2019版加了病种,加了保费,却还是不保。

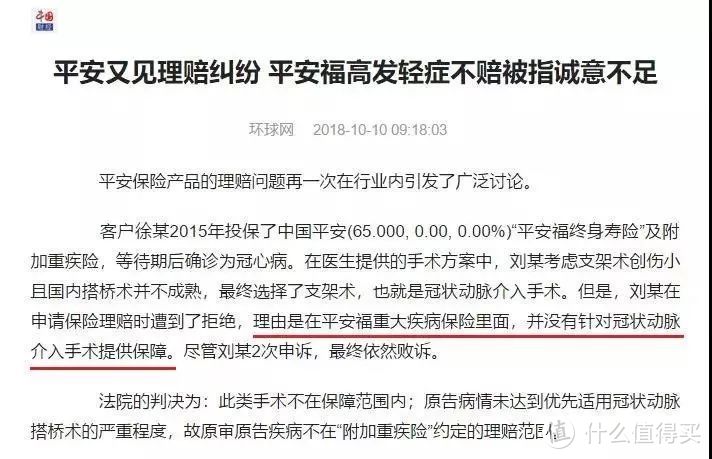

因为这三种高发轻症不保,平安福已经闹出过理赔纠纷。拒赔理由就是客户患了极其高发,但是平安福不保的冠状动脉搭桥术。

(点击图片放大↑↑↑)

究竟平安福不保的三种轻症,有多高发呢?之前有些业务员坚持说,没有数据能够证明这几种轻症高发。但根据恒安标准人寿2018年的理赔数据:

(数据来源:恒安标准人寿官方平台↑↑↑)

可以看到,在轻症理赔中轻微脑中风排在第一位;冠状动脉介入手术(非开胸)排在第三位;不典型的急性心埂排在第五位。

所以,管家也不懂,为啥平安福宁愿一直顶着别人吐槽的压力,也不肯保障这三种高发轻症,如此固执的原因是啥……

保费贵,可以说是品牌溢价,大家还能理解,毕竟需要很多广告宣传费用,代理人工资等等。但关键保障责任缺失,就让人看不下去了!

不仅贵而且保不全,买了出事不保,有啥用呢?!

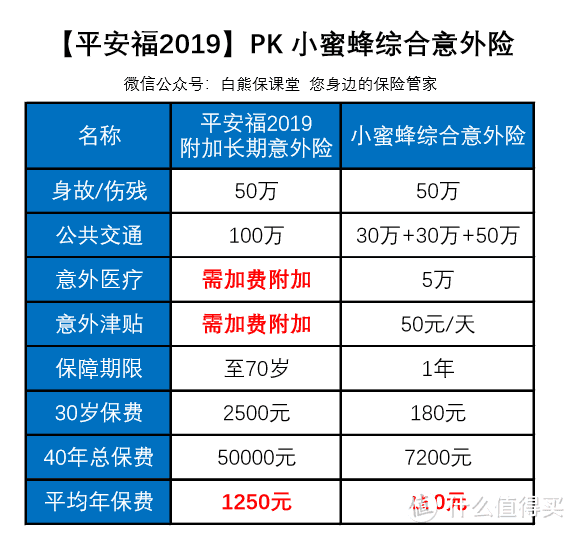

③长期意外险,就一个字“贵”!

平安福2019的意外险是需要附加,依然是保障至70岁的长期意外险。如果买50万保额,一年要1950元。即被保人在70岁之前,因遭受意外伤害导致的身故或残疾,保险公司会一次性赔笔钱。

赔多少呢?可不一定是50万的保额,会根据你的残疾程度,越严重赔付比例越高。不过注意哦!残疾理赔之后会等额降低意外身故的保额。

一般来说,管家建议大家购买一年期意外险,原因是杠杆很高,一两百块就能够买到50万的保额。来看个对比图:

(点击图片放大↑↑↑)

可以看到,同样是50万的身故保额,购买平安福2019的长期意外险居然贵了至少6倍!还不如直接买个普通的综合意外险,几百块就能买到100万的保额,保障也是极好的。

为什么不建议购买长期意外险呢?

一方面,在可投保年龄范围内,意外险是不受身体健康状况的影响,不管20岁还是60岁都能买而且保费一样;另一方面,意外险在不断更新,以后可能会出现更好的产品。

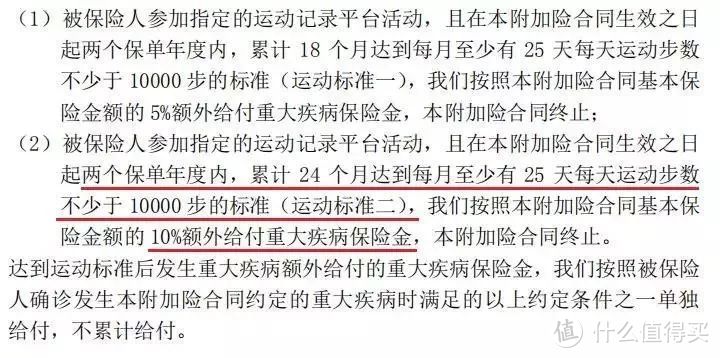

④平安Run,真的走不动……

这个也算是平安福的一个特色,通过每天行走1万步来提高保额,最多提高10%,也算是为了激励我们运动,减少疾病。

(点击图片放大↑↑↑)

但要每天达到一万步,可不是件容易的事,管家每天看着自己的微信运动步数,少的时候才15步,最多也就八千多,实在是惭愧呀!

不过,有人就给管家看了个神器,原来早就有了“手机摇步机”,甚至还添加搜索词“平安”……不愧是万能的淘宝,买的人也不是一般的多。

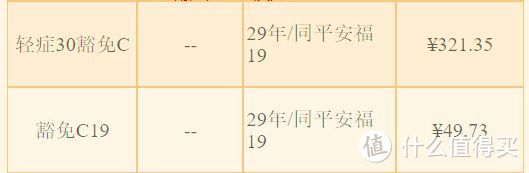

⑤ 豁免要加费

平安福2019可加费增加投保人/被保人豁免。

市面上大部分的产品的豁免都是免费的,包含重疾(轻症/中症/重症)豁免与身故等豁免,很全面,算是保险公司的比较人性化的一项福利。

但是如果你买的是平安福,想要豁免,不好意思,要收费的。一年得多交371.08元才能有豁免的功能.....

(点击图片放大↑↑↑)

好,解剖完平安福各项保障后,我们再来看看,和市面上同等类型的重疾险比,平安福作为大公司的产品,真的比别人好吗?

3、平安福 PK 各类产品

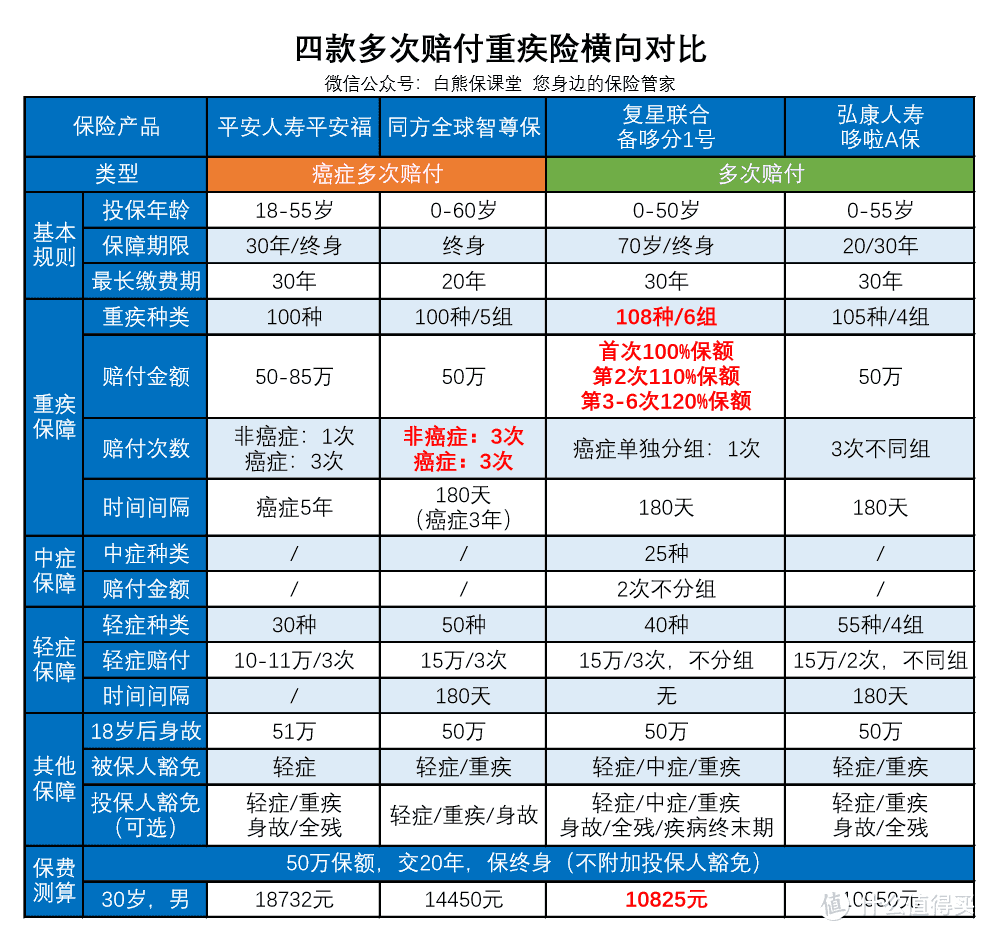

平安福到底好不好,看看与市面上其他热销产品对比就知道了,话不多说,看图:

(点击图片放大↑↑↑)

可以看到:

①如果看重癌症保障:推荐同方智尊保,相隔 3 年就可以赔 1 次癌症,无论新发、复发、转移、持续都可以赔。

②如果追求极致性价比:推荐备哆分1号,不仅包含了中症保障,各项保障都比较全面,价格也是四款产品中最低的,如果分30年缴费,还可以降低每年缴费压力!

③平安福相对没啥优势:不管是病种方面:轻症缺乏高发疾病的保障,还是赔付方面:理赔了重疾险,寿险的保额也会等额减少,价格也比其他产品贵了不少。

所以,如果考虑多次赔付型重疾险的话,建议考虑性价比较高的备哆分1号,或者其他热门产品。

难道平安福就真的一无是处?也不是,起码比2018版的有进步,虽然算不上严格意义的优点。

4、平安福到底值不值得买?

管家真心希望,所谓“大品牌”能以好产品,好服务来回馈大家的这份信任。

当然,这只是对于“平安福”这款产品的测评,并不是说平安就没有好产品,之前管家就给大家说过百万医疗险中的扛把子,“平安e生保”也非常不错哦~

对于“值不值得买”这个问题,相信大家通过上面的分析已经清楚了,家里有矿的朋友,可以考虑~

如果想要性价比更高的产品,或者预算有限,包括对于保障细节等等方面比较有要求,建议可以考虑其他产品,拆解开一个一个买。

那已经买了的朋友怎么办?需要止损退保呢?

管家还是不建议大家退保的。第一,损失惨重,基本上交过的保费都拿不回来了;第二,万一退保后才发现身体情况买不上保险,麻烦就大了。

不过,如果退保可以换同样保额、更好保障的产品,保费还能比继续交下去节约一大笔钱,那么这时候,果断退保止损!

不过记得,一定要先买再退 ,做到等待期内风险无缝对接。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

wz_买吧买啊买买

校验提示文案

值友2479306206

校验提示文案

值友2479306206

校验提示文案

wz_买吧买啊买买

校验提示文案