478

135

重疾险理赔真没那么难,关键你得先get这几点!

2019-08-20 18:17:10

1点赞

5收藏

0评论

创作立场声明:**本文首发开心保保险,转载请注明出处

如果说起互联网保险,就不得不说重疾险,作为关注度最高的一类保险,在互联网的圈子里,可算是“出尽了风头”。

从单纯重疾保障、到后来附加了轻症、中症、如今来个二次甚至多次赔付;那都不在话下,从保障上来看,其实已经完全满足了大部分人对重疾险的需求。

但是,买保险的终极目的是什么?就是为了以防万一,不管保障变得多么华丽,我们最关注的核心:还是理赔!

“小公司的产品,理赔靠谱吗?”

“网上有各种拒赔案子,一点都不放心啊”

“前两天感冒住院了,会不会影响我的理赔?

对于这些保障少则20、30年,多则一辈子的重疾险来说,不管保费多少,保额多少,购买渠道,性价比咋样,都会关心“理赔难不难”。

其实啊,不管哪款重疾险产品,哪家公司,只要符合保险条款,理赔就不难!

今天,就来和大家聊一聊:想要重疾险理赔不难,关键得掌握哪些知识?

重疾险理赔标准有哪些?

科普:2017年,《重大疾病保险的疾病定义使用规范》,对各大保险公司疾病进行了统一。所以无论你买的是保障80种重疾,还是保障100种重疾的重疾险,前面25种病种各家保险公司定义都是相同的,而且也占据了我们重疾发生概率的90%,所以至于你买的重疾险多了几种,意义并不是很大。

我们常说得了重疾,重疾险就能陪,其实这种说法是很不严谨的,重疾险在理赔时,会按照严格的标准赔付。

重疾险理赔方式有3种

● 确诊即赔:3种

● 实施了某种手术才能赔付:5种

● 病情达到某种状态才能赔付:17种

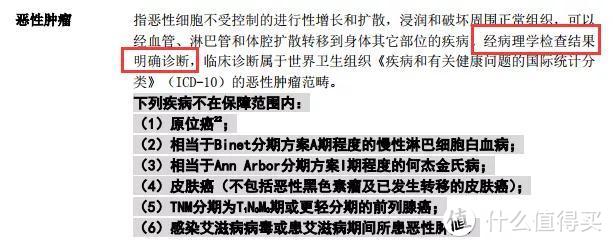

①确诊即赔:不管是否进行治疗,一旦经过符合条款的医院确诊即可赔付,买多少保额就赔付多少,一般最常见的就是恶性肿瘤。

*值得注意:即便是“确诊即赔”,也是有限定条件的,并不是通俗理解的“确诊”。以恶性肿瘤为例,是“经病理学检查明确诊断”,与大众理解的“确诊”是有区别。

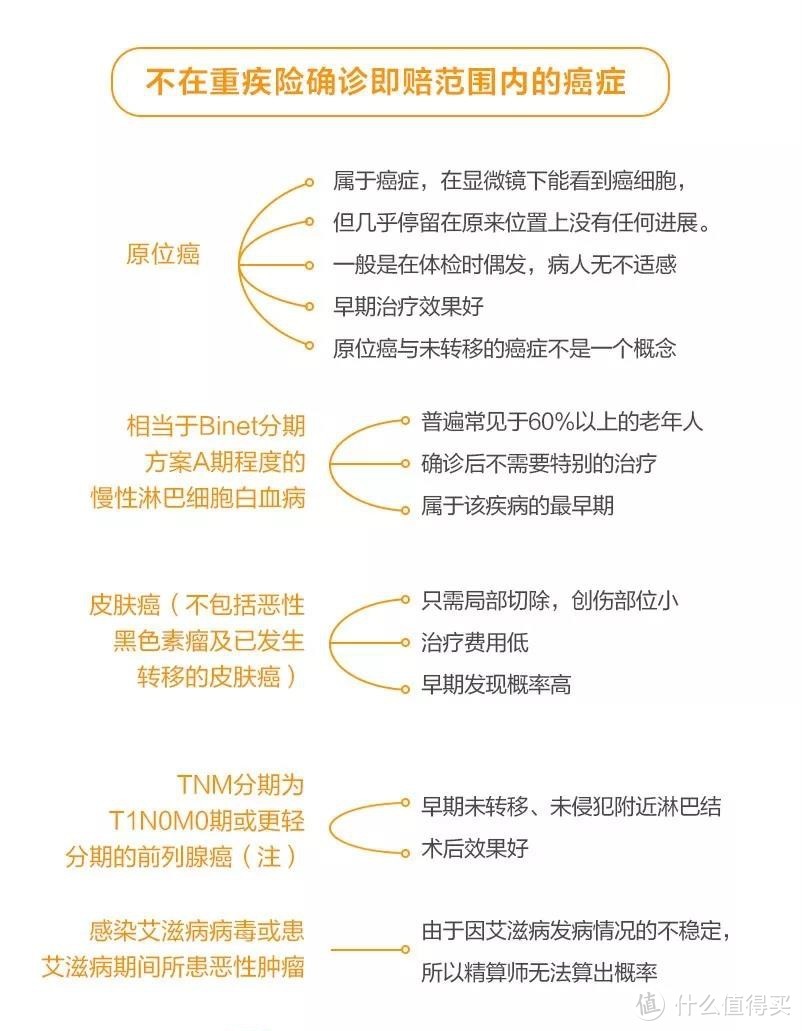

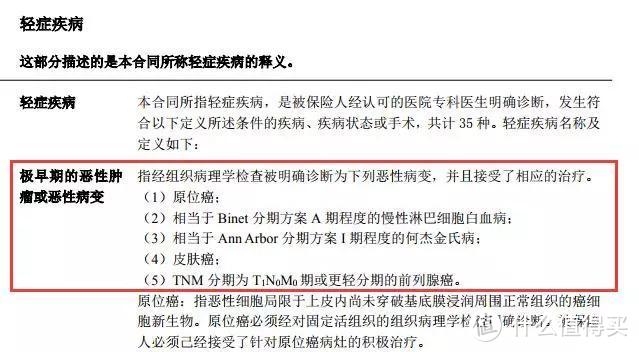

而且,还要敲黑板提醒大家,不是所有你认为的肿瘤都在重疾险的确诊即赔范围内,比如以下这些疾病:

这些疾病通常属于癌症中较轻的一部分,一般发现都比较早,治疗也相对容易一些,在整个治疗过程中,也不需要太多的经济支持。

不过别担心,虽然这些疾病不在重疾险的重疾保障确诊即赔范围内,但基本上都属于重疾险的轻症赔付范围内,如果一旦罹患此类疾病,重疾保单又附加了轻症保障,那同样可以申请重疾险的轻症理赔,符合条件的话,还可以豁免后期的保费。

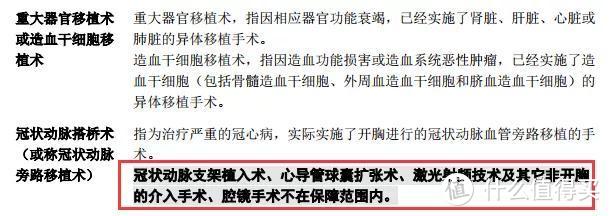

②实施某种手术后赔付:与确诊即赔的定义有所不同,有些疾病要求确诊后并实施了相应的手术,缺一不可。在重疾险的部分治疗要求中,会明确列出治疗手段;罹患疾病后只有采取了规定的手术治疗,才能赔付。

比如最常见的冠状动脉搭桥术、重大器官移植术或造血干细胞移植术、心脏瓣膜术:

如果在治疗的过程中,虽然确诊的疾病和重疾险条款内标注的疾病名称相同,但在治疗手段上,与保险条款内的要求不符,一样是无法顺利理赔的。

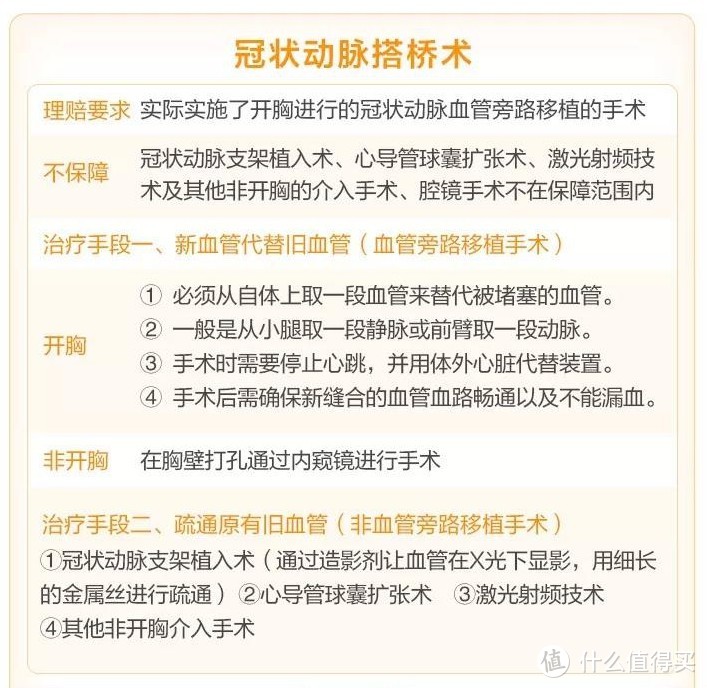

为什么要规定实施某种手术呢?我们以最常见的冠状动脉搭桥术(俗称冠心病)来细看一下:

通过上面的表格我们很清楚的明白了冠状动脉搭桥术,一定需要达到开胸、血管旁路移植才可以获得理赔(严重的),而像在我们生活中常见的支架、射频都是不在重疾险的保障范围内,不过和上面说到的恶性肿瘤一样,部分手术虽然达不到重疾保障的赔付,但都属于轻症保障范围内。

③疾病达到某种状态后赔付:通常指身体罹患某一种疾病后并在确诊后持续维持某一种疾病的状态,比如急性心肌梗塞、脑中风后遗症、瘫痪等。

急性心肌梗塞 :

指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。

须满足下列至少三项条件:

(1)典型临床表现,例如急性胸痛等;

(2)新近的心电图改变提示急性心肌梗塞;

(3)心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性

变化;

(4)发病90日后,经检查证实左心室功能降低,如左心室射血分数低于50%。

脑中风后遗症:

指因脑血管的突发病变引起脑血管出血、栓塞或梗塞,并导致神经系统永久性的功能障碍。神经系统永久性的功能障碍,指疾病确诊180天后,仍遗留下列一种或一种以上障碍:

(1)一肢或一肢以上肢体机能完全丧失;

(2)语言能力或咀嚼吞咽能力完全丧失;

(3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

瘫痪:

指因疾病或意外伤害导致两肢或两肢以上肢体机能永久完全丧失。肢体机能

永久完全丧失,指疾病确诊 180 日后或意外伤害发生 180 日后,每肢三大关节中的两大关节仍然完全僵硬,或不能随意识活动。

通俗来讲,不是心梗了立马就能赔付,也不是一下子瘫痪了就可以拿到理赔款。而是在疾病被确诊后,并没有完全恢复的可能,持续达到了某种状态后(且符合时间规定)才可以拿到理赔款。

疾险的理赔,虽然不是每一种疾病都属于确诊即赔,但是对于占据重疾险理赔80%-90%以上的恶性肿瘤来说,大部分是归属在确诊即赔范围内的。

在充分的了解重疾险条款后,我们发现,如果不了解条款,一旦出险,就会觉得它这也不赔那也不赔,但明白了重疾险的条款后才发现,不同疾病的重疾理赔标准也是完全不同的。所以买完保险后,可千万别以为就万事大吉啦,保单没事儿也别忘了翻一翻哦。

最后,再提醒大家买重疾险前、后的注意事项:

购买前:

要仔细的阅读健康告知,做到不隐瞒,如实告知。看清楚免责条款,这是保险条款中的重要部分。

购买后:

电子保单没事儿要及时回顾。随着年龄、家庭身份的转变,也要及时审视自己的保单。千万别忘记每年保费的续期,确保保单的有效性。一旦出险,要记得第一时间联系保险公司、准备理赔材料。

买了重疾险后,需要了解的知识虽然不少,别急,跟着开心保保险一起来学习吧!